炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

來源:粵開志恒宏觀

作者:粵開證券首席經濟學家、研究院院長 羅志恒,分析師:原野、範城愷、曾勇

導讀

2026年3月美伊衝突持續發酵,地緣局勢緊張本應讓黃金的避險屬性凸顯,然而國際現貨黃金卻接連大幅暴跌,國內滬金主力合約同步重挫,幾乎回吐年內全部漲幅,「大炮一響,黃金萬兩」的市場常識被打破。

黃金暴跌的核心原因何在?「亂世黃金」的認知是否存在偏差?黃金後續走勢又將如何?

2026年3月美伊衝突背景下黃金價格大幅下跌,核心原因包括地緣局勢推升通脹上行與貨幣緊縮預期、資金高位獲利了結、股市波動引發的流動性恐慌帶來黃金被動拋壓。

「亂世黃金」實則是市場誤讀,危機中黃金僅是變現手段,且當前央行購金抬升價格後,投機資金主導的交易結構讓黃金愈發具備風險資產屬性。

短期來看,通脹上升與貨幣緊縮預期、地緣不確定性及均值迴歸規律將使黃金震盪承壓;長期而言,地緣風險常態化、非美央行購金意願強勁、全球經濟若由「脹」轉「滯」,將支撐黃金價格,此次暴跌是牛市中的深度回調而非終結信號。

目錄

一、美伊衝突持續,黃金暴跌,原因幾何?

二、「亂世黃金」為何失效?

三、黃金未來怎麼看?

正文

一、美伊衝突持續,黃金暴跌,原因幾何?

在美伊衝突不斷髮酵、聯儲局降息預期持續降溫的背景下,全球金融市場劇烈震盪,黃金也未能獨善其身,現貨價格遭遇重挫,避險資產光環失色。2026年3月18日,倫敦金現價格下跌3.86%至4813.53美元/盎司,3月19日再度大幅下跌3.39%至4650.50美元/盎司,盤中一度跌至4500美元/盎司左右。國內市場同步下滑,截至3月19日夜盤收盤,滬金主力合約(2604)跌至1026.74元/克,單日跌幅4.99%,幾乎回吐年內全部漲幅。

市場常有「大炮一響,黃金萬兩」之說。然而自美伊衝突以來,黃金價格卻不漲反跌、一路走弱,與常理背道而馳。究其原因,主要有三個方面原因:

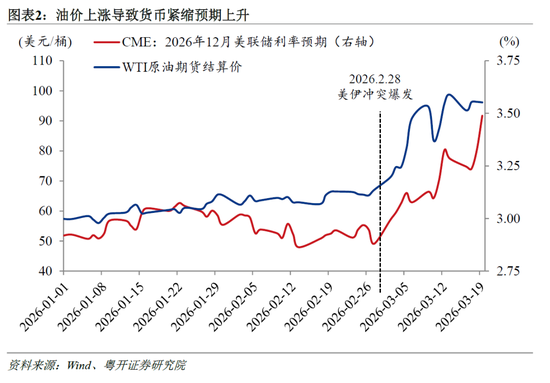

一是地緣局勢增大全球通脹及利率上行風險,導致金價承壓。伊朗局勢已持續三周,市場對沖突長期化的擔憂升溫,持續推升油價。3月以來截至19日,WTI和布倫特原油價格已累計上漲40-50%,迪拜原油現貨更是暴漲134%。油價上漲勢必增大全球經濟「滯脹」風險,但對於「滯」與「脹」的影響程度、順序存在差異,現階段更多體現在通脹上升與貨幣緊縮風險。聯儲局3月議息會議上修通脹預測,但幾乎不改失業率與經濟增長預期,鮑威爾講話強調降息須以通脹放緩為前提,整體釋放鷹派信號。同時,市場加大對歐元區及英國貨幣緊縮風險的關注。芝加哥商品交易所(CME)數據顯示,市場不再預計聯儲局今年上半年降息,反而出現約10%的加息概率;對於年內降息的預期也顯著下降。黃金作為無息資產,其持有機會成本高度取決於資金成本與利率水平,繼而直接受到美歐貨幣緊縮預期升溫的衝擊。

二是資金在高位獲利了結,拋售離場。此次美伊衝突並不是毫無徵兆的「黑天鵝」事件,早在2026年初,美伊談判就陷入僵局,美國加速軍事集結,這都是有跡可循的,市場也早已提前定價。1月22日,特朗普表示美國正調集重兵前往伊朗,此後黃金持續上漲,至3月2日衝突爆發,倫敦金現累計漲10.11%至5400美元/盎司左右,逼近前期高點(5598.75美元/盎司)。因此衝突爆發後,資金「買預期、賣現實」,集中離場,帶動金價下跌。

三是權益市場受波及,產生連鎖反應,槓桿與流動性恐慌形成對黃金的集中拋壓。美伊衝突導致全球股市大幅下跌,高槓杆孖展盤面臨追加保證金甚至強制平倉的風險。以韓國股市為例,美伊衝突爆發後,韓國綜合指數連續兩日分別下跌7.2%和12.1%,一度觸發熔斷機制。在此之前,韓國市場的孖展餘額已攀升至歷史高位,部分權重股的投資者保證金比例僅為30%至40%。隨着股價持續下跌,這些高槓杆的多頭頭寸面臨巨大的強制平倉壓力,投資者需要在短時間內籌措資金以滿足清算要求。在此背景下,前期累積了較高浮盈的黃金便成為變現的首選標的。這種為了回補股市保證金而進行的被動拋售,導致黃金在風險資產下跌時反而同步承壓,兩者在短期內呈現出正相關性。

二、「亂世黃金」為何失效?

1、「亂世黃金」本身就是市場對黃金的誤讀,當真正的戰爭爆發、經濟金融危機來臨時,黃金也只是變現手段

市場遭遇真正的危機時,往往伴隨流動性擠兌,各類資產價格劇烈震盪,唯有現金(尤其是美元)能保持穩定與安全。2008年國際金融危機與2020年疫情衝擊初期,黃金同樣未能倖免於拋售潮,其價格跟隨股票等風險資產一起下跌。2008年9月雷曼兄弟倒閉後,大量槓桿基金面臨強制平倉壓力,因此拋售黃金換取現金,金價從900美元左右一度跌至682.41美元低點,跌幅超20%;其後隨着聯儲局開啓量化寬鬆,黃金才逐漸走牛。2020年亦然,新冠疫情引發經濟衰退,全球股市、美債、黃金所有資產在3月期間均大幅下跌,黃金從1700美元跌至1400美元左右,只有美元指數逆勢上漲,從95一度衝高至103。

本次美伊衝突也表現出相似特徵——黃金走弱、美元指數階段性走強。從2月27日(衝突爆發前)至3月18日,美元指數漲2.57%,而同期倫敦金現跌7.10%期貨價格下跌超過11%,兩者呈現出明顯的負相關。

2、當前的定價邏輯使黃金更接近「風險資產」

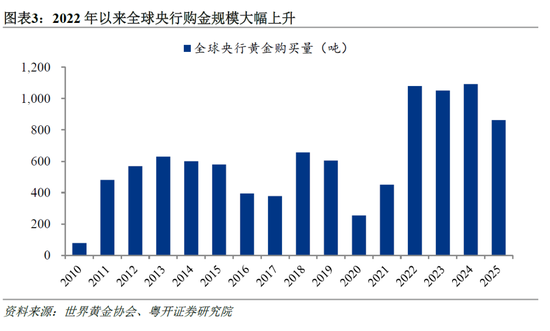

首先,2022年起央行購金加速,成為推動金價走高的主要力量。2010至2021年間,全球央行年均購金量為473.3噸,約佔黃金總需求的10.8%;而到2022至2025年間,全球央行年均購金量躍升至1000噸以上,佔總需求的比例超過20%,成為歷史上持續時間最長、力度最大的購金潮。購金主體範圍顯著擴大,除中國、俄羅斯、印度、土耳其外,波蘭、巴西、阿塞拜疆、捷克等國也積極加入。央行購金源自三重動力:一是對沖貨幣貶值風險。黃金的供給剛性約束與抗通脹屬性優勢凸顯,成為對沖主要經濟體貨幣超發與購買力下降風險的戰略工具。二是防範主權債務風險。美國國債突破38萬億美元、與GDP之比持續超120%,三大國際評級機構下調美國主權評級暴露其財政隱憂,黃金則不存在任何信用風險。三是規避地緣政治風險。美元武器化促使各國重新評估儲備資產安全性,增持黃金成為增強金融自主性、規避外部制裁風險、維護國家戰略安全的重要路徑。

其次,央行持續購金並沒有對私人投資產生「擠出效應」,反而提高了私人投資需求。這非常近似於股票市場中「莊家抬轎、散戶跟風」的邏輯。央行購金對私人投資的催化主要通過兩條路徑:一是需求及價格支撐效應,央行大規模購金形成堅實的價格底部,降低了私人投資的下行風險,吸引逐利性資金入場。二是信號傳遞效應,央行持續增持黃金向市場釋放對美元信用、主權債務風險的擔憂,強化了黃金的長期配置價值,推動私人部門調整資產組合。

最後,私人投資需求的增長主要由投機資金驅動,這造成黃金交易結構短期惡化,多頭交易擁擠,進而使黃金的短期走勢愈發受投機情緒與資金流向主導,波動性顯著放大。2024年下半年以來,大量投機資金涌入黃金市場,推動COMEX黃金非商業淨多頭頭寸持續處於高位水平。當市場預期轉向或流動性收緊時,擁擠的多頭倉位極易觸發踩踏式平倉,加劇金價回調幅度——這種由資金驅動、情緒放大的價格行為,已與股票等風險資產的運行特徵高度趨同。正因如此,在當前定價邏輯下,黃金正愈發表現出「風險資產」的屬性,其定價權正從配置型的央行,階段性讓渡給交易型的投機資金。

三、黃金未來怎麼看?

1、短期看,黃金價格可能震盪承壓,需提高對波動的預期,降低對收益的預期

一是短期市場仍將高度關注通脹上升及全球貨幣緊縮風險,金價可能持續承壓。回顧2022年2月俄烏衝突爆發,彼時同樣因地緣衝突引發油價大幅上漲、全球通脹壓力加劇、美歐央行大幅加息,金價在當年3月觸頂後經歷了約8個月的下跌,最大跌幅超過20%。直到通脹形勢受控,全球經濟風險由「脹」轉向「滯」、市場關注力由貨幣緊縮轉向貨幣寬鬆時,金價才具備反彈基礎。

二是地緣衝突持續與全球避險需求高漲,黃金這一新型「風險資產」也將受到波及。若美伊衝突走向長期化,即戰事持續1個月及以上,持續時間可能突破中東產油國儲油極限,影響可能擴散至中東其他國家(參考報告《美伊衝突再審視:走向何方?對全球經濟和資產價格影響幾何?》),全球能源形勢、政策應對及地緣衝突的擴散等,都將面臨極大不確定性。地緣風險仍可能引發階段性流動性衝擊和投機資金撤離,黃金與其他風險資產的關聯性已然增強,很可能受到波及。

三是從歷史經驗看,黃金價格漲勢最迅猛的時期可能已經過去,交易和獲利難度上升。黃金過去10年、20年、30年的平均年化收益率分別為8.3%、9.4%和6.6%,大致在7%到9%之間。而2023年、2024年、2025年的收益率分別為13.16% 、27.23%和59.95%。2026年均值迴歸的概率遠大於「漲幅再突破」的概率。

2、長期看,支撐黃金價格的有利因素仍在,當前黃金的暴跌並非牛市終結的信號,而是上升途中的深度回調

一是全球地緣政治風險常態化,特朗普政府的外交政策導致衝突頻率上升、連鎖反應加劇,這將持續削弱美元信用。其一,商業談判式外交侵蝕美國與其盟友的信任基礎。特朗普將盟友關係視為可以隨時重新議價的商業合同,促使歐洲等傳統盟友加速推進戰略自主。歐盟正加速推進歐元債券擴容與資本市場聯盟建設,以增強歐元國際地位,逐步減少對美元體系的依賴。其二,軍事工具的泛化使用導致衝突頻率大幅上升。特朗普第二任期首年內美國海外空襲次數超過拜登四年任期總和,軍事衝突常態化使得地緣風險難以一次性出清。其三,複合型施壓策略使單一矛盾極易向多領域擴散。以本輪美伊衝突為例,已從核問題談判演變為涵蓋軍事、能源、外交等多領域的複合型地緣政治危機。

二是非美央行購金意願依然強勁,有望繼續推高黃金的價格中樞。在地緣政治風險的新常態下,增持黃金成為非美央行應對制裁風險、增強金融安全的重要選擇。新興市場央行尤為積極,儲備增長仍有較大空間。以中國、印度為例,其黃金儲備規模雖已突破800噸,但在央行儲備中的佔比不足20%,遠低於德國、法國超80%的水平。

三是全球經濟風險若由「脹」切換至「滯」,金價有望獲得支撐。全球能源價格高漲,一方面直接侵蝕居民實際消費能力,另一方面可能迫使貨幣政策緊縮而壓制需求、遏制通脹,最終可能演繹為經濟下行甚至衰退。在「滯」的環境下,黃金的戰略價值將進一步凸顯。從歷史規律來看,經濟衰退期內,股票等傳統金孖展產往往面臨盈利下滑、估值收縮的雙重壓力,而黃金將具備相對收益優勢。同時,經濟下行壓力將倒逼央行轉向寬鬆貨幣政策,聯儲局若因就業目標或經濟衰退風險調整緊縮立場,實際利率有望進入下行通道,持有黃金的機會成本將降低,為金價上漲打開空間。

風險提示:地緣局勢及油價走勢超預期、全球貨幣政策超預期緊縮、聯儲局獨立性不及預期、全球金融市場波動超預期等

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出於傳遞更多信息之目的,並不意味着讚同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。責任編輯:常福強