來源:預審IPO

文/瑞財經 李姍姍

三年內,蘇州綠控傳動科技股份有限公司(下稱「綠控傳動」)兩度衝擊A股IPO。

早在2022年12月30日,綠控傳動首次申請上交所科創板IPO,很快在次年1月進入問詢階段,然而兩個月後,綠控傳動與保薦機構中金公司卻主動撤回了上市申請。

2025年12月,綠控傳動再度啓程IPO。此次依然由中金公司牽頭,不同的是,公司將上市目標轉向深交所創業板,擬募資總額也由上次的10.72億元提升至15.8億元。

籌備二次上市的過程中,綠控傳動實現業績大爆發。2024年及2025年上半年,公司不僅營收按年大增72.92%、127.83%,淨利潤也扭虧為盈。

而正是憑藉業績「翻身」,綠控傳動纔再次吹響了IPO的號角。

如今,綠控傳動IPO再次來到問詢階段,深交所圍繞「業務模式及成長性、歷史沿革、關聯交易、收入增長及客戶變動、應收款項、存貨、現金流量「等12個問題對綠控傳動展開了問詢,重點包括:

1.員工持股平台是否存在非發行人員工的合夥人,是否存在公司及控股股東、實控人或第三方為激勵對象參加持股提供獎勵、資助、借款、補貼等安排;

2.2024年收入大幅增加的具體原因,並說明電驅動系統產品是否存在年降情形,調減質保金的合理性;

3.毛利率自2023年以來大幅增長的原因及合理性,以及公司與同行業可比公司同類產品毛利率存在較大差異的具體原因;

4.客戶集中度較高的原因及合理性,與客戶三一集團、徐工集團、東風汽車是否存在關聯關係;

5.經營活動產生的現金流量波動較大、多期為負,淨利潤與現金流不匹配的原因及合理性;

6.產銷率下降的背景下,新增產能的合理性及必要性,是否具有消化募投項目新增產能的能力及具體措施。

01

實控人妻子隱身員工持股平台

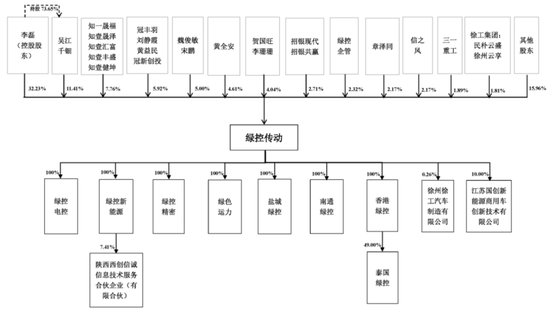

綠控傳動的前身綠控有限成立於2011年12月,由李磊、李珊珊、黃全安、賀國旺、魏俊敏、宋鵬、章國勝和李虎等8位股東合計出資100萬元設立。

綠控傳動的家族特徵十分明顯。創始股東中,李虎、李珊珊和賀國旺分別為李磊的父親、姐姐和姐夫,魏俊敏與宋鵬為母子關係。

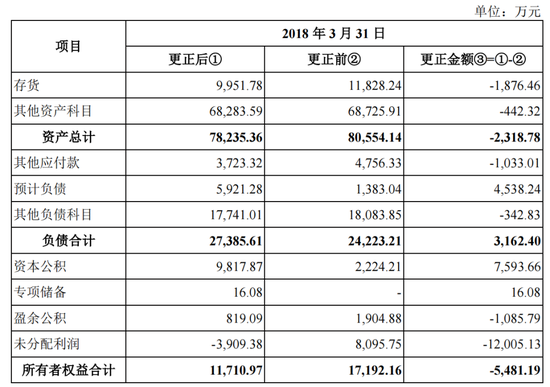

2018年,綠控傳動完成股份制改革,公司淨資產為1.72億元。後因審計追溯調整事項,2025年4月,將股改基準日公司淨資產調整為1.18億元。這一調整情況受到監管層的關注,要求說明調整原因、依據等。

據披露,調整金額較大的是資本公積、預計負債、未分配利潤、存貨的數據,各調整7593.66萬元、4538.24萬元、-1.2億元及-1876.46萬元。

其中,股份支付調整主要事項為實控人李磊及部分老股東以低於公允價值的增資價格入股,而原股改財務報表中未對此項股權激勵事項計提股份支付費用。於2018年3月,累計調增資本公積7,593.66萬元,調減未分配利潤7,593.66萬元。

此外,公司補充計提質量保證金,以及對存貨庫齡進行重新覈算,導致預計負債、存貨增加。

自2022年以來,綠控傳動共進行了4次增資和8次股權轉讓。股權變動過程中,有31傢俬募基金涌入綠控傳動股東行列,包括知一晟福、招銀現代、民樸雲盛、信之風、五糧液基金、東吳科創、未來汽車、徐州智能、青島方信、安徽嘉岸等。

穿透後,這些投資者背後不乏知壹投資、招銀國際資本、冠亞投資、東吳創投、紫峯資本、坤富創投等資本大鱷,以及三一重工(600031.SH)、徐工集團、五糧液(000858.SZ)、TCL科技(000100.SZ)、東風汽車等知名企業。

其間,有多家股東通過受讓公司創始股東的股份入股。其中,李磊累計轉讓股份378.7萬股,黃全安累計轉讓161.31萬股,賀國旺、李珊珊夫婦合計轉讓293.6萬股。

綠控傳動的股權結構較為分散,遞表前,共有55位股東,其中自然人股東15名,機構股東40名。

公司控股股東及實控人為李磊,其直接持股32.23%,並作為員工持股平台吳江千鈿的控股股東間接控制11.41%股權,合計控股43.64%。其家族成員李珊珊持股1.77%、賀國旺持股2.27%。

外部股東中,知壹投資旗下私募基金合計持股7.76%;劉靜霞、黃益民夫婦及其實控的冠豐羽、冠新創投合計持股5.92%;魏俊敏、宋鵬母子合計持股5%;招銀國際資本持股2.71%、東風汽車旗下信之風持股2.17%;三一重工持股1.89%;徐工集團、五糧液集團分別間接持股1.81%、1.15%;TCL科技通過安徽嘉岸間接持股0.3%。

綠控傳動股東中存在6家員工持股平台,即吳江千鈿、綠控企管、綠控投資、綠控一號、綠控二號和綠控三號。

深交所關注該情況,要求綠控傳動說明:員工持股平台的設立背景,是否存在非發行人員工的合夥人,是否存在公司及控股股東、實控人或第三方為激勵對象參加持股提供獎勵、資助、借款、補貼等安排,是否存在委託持股或其他未披露的利益安排。

根據回覆,公司員工持股平台存在三名非發行人員工的合夥人,分別為劉振發、張亞欣和王文雯。劉振發持有綠控企管2.13%份額;張亞欣持有綠控投資1.50%份額;王文雯持有綠控投資0.2211%份額,持有綠控三號0.0005%份額。

其中,劉振發、張亞欣為公司前員工,而王文雯為李磊的配偶,她作為公司實控人李磊指定的第三方,回購了相關員工持股平台離職員工的財產份額。

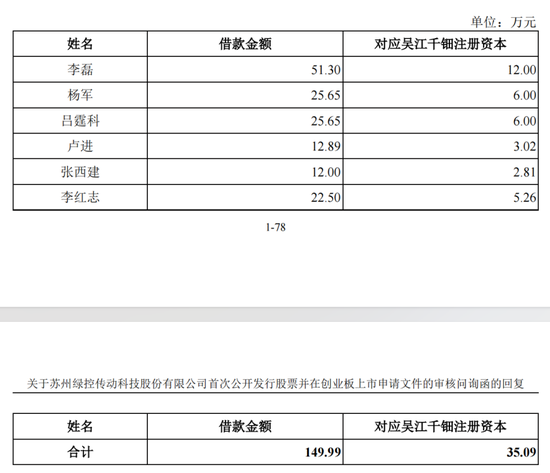

2013年12月,綠控傳動曾借款給李磊、楊軍、呂霆科、盧進、張西建和李紅志,用於股權激勵出資,借款金額合計149.99萬元,均已償還。

02

核心團隊出身清華

家族成員退出董事會

綠控傳動的核心團隊不乏清華大學的「學霸」。

董事長、總經理李磊是一名「85後」,其本科、碩士、博士均就讀於清華大學。自2001年考入清華汽車工程專業,李磊便開始與汽車結下不解之緣,也為他日後創辦綠控傳動打下堅實基礎。

此外,公司監事會主席黃全安、監事陳友飛、中央研究院院長李紅志,亦畢業於清華大學汽車工程系。

陸建軍是綠控傳動的「二把手」,擔任公司副董事長、副總經理,現年54歲。他早在2013年9月加入綠控傳動,歷任工藝部部長,公司運營總監、副總經理,2022年3月升任副董事長。

公司另外一名非獨董劉永瑞,由股東知壹投資委派,2016年12月至今,其歷任擔任華新致遠(深圳)投資管理有限公司、珠海知一華新私募基金管理有限公司董事總經理。劉永瑞擁有中國人民大學學士學位,以及香港科技大學碩士學位。

前次遞表時,賀國旺亦是公司董事之一,並擔任副總經理,而此次招股書顯示,賀國旺已退出董事會。在2025年7月前,賀國旺還曾擔任公司董祕,現僅擔任總監一職。過往履歷顯示,賀國旺擁有復旦大學經濟學院本科學歷、北京大學光華管理學院碩士學歷。

公司財務總監王金懷出身於三一重工,其曾在三一重工旗下公司任職長達12年,歷任三一重機有限公司會計、財務部長及子公司常熟華威履帶有限公司、索特傳動設備有限公司財務總監。

薪酬方面,2024年,僅李磊一人年薪超過百萬,為111.25萬元;同時,陸建軍、黃全安分別領薪98.98萬元、95.84萬元,接近百萬;王金懷領薪70.65萬元。

【掃描文末二維碼,一起探討交流~】

03

業績爆發式增長

調減質保金比例

綠控傳動為一家新能源商用車電驅動系統企業,主要提供電驅動系統、零部件及配件、以及相關技術開發與服務,產品包括電機、控制器及自動變速器,用於純電動、混合動力和燃料電池商用車以及非道路移動機械領域。

綠控傳動在新能源重卡細分市場領先優勢明顯,根據第三方調研數據統計,2022年至2024年,公司新能源重卡電機配套市場佔有率持續位居行業首位。

公司產品技術及創新性受到交易所關注,深交所要求其說明技術先進性關鍵指標、發行人技術水平和競爭優勢;主要產品相較於可比公司產品核心技術優勢;第三方調研數據是否具有權威性、客觀性和獨立性等。

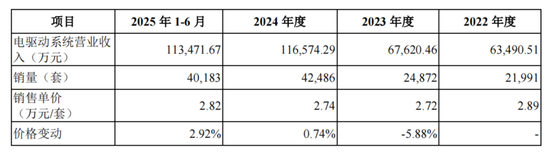

2022年-2024年及2025年上半年(下稱「報告期」),綠控傳動實現營業收入分別為7.12億元、7.7億元、13.28億元及12.19億元;淨利潤分別為-9942.82萬元、-1233.38萬元、4804.27萬元及6829.55萬元。

不難看出,綠控傳動的業績在2024年及2025年上半年出現爆發式增長,營收按年分別大增72.33%和 83.68%(年化);淨利潤實現扭虧為盈,2025年上半年淨利潤超出2024全年。

問詢函中,監管層要求綠控傳動說明2024年收入大幅增加的具體原因,並說明電驅動系統產品是否存在年降情形。

綠控傳動解釋稱,主要是動力電池成本的顯著下降,帶動了終端新能源汽車價格的下降以及新能源商用車全周期經濟性顯著提升,提高了用戶的購置意願,使得終端需求顯著增長,業績變動符合行業趨勢。

報告期各期,公司電驅動系統銷量分別為2.2萬套、2.49萬套、4.25萬套及4.02萬套。

綠控傳動進一步表示,公司與客戶的框架採購合同中主要對議價安排進行原則性約定,未約定產品供貨價格的具體年降條款。根據行業慣例,客戶與公司在年末或者年初就產品價格進行協商。

2023年-2024年及2025年上半年,公司存在降價產品的金額分別為2.65億元、5.7億元、5.27億元,佔比分別為39.16%、48.86%、46.42%。

期內,公司電驅動系統的平均銷售單價分別為2.89萬元/套、2.72萬元/套、2.74萬元/套和2.82萬元/套,整體保持穩定。

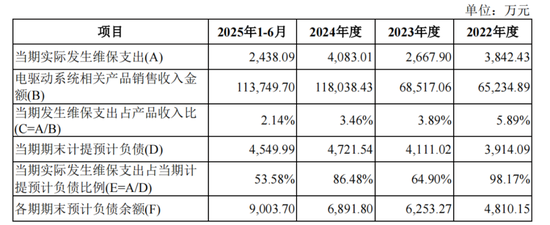

綠控傳動淨利潤大幅增長的背後,公司調低了質量保證金計提比例,由原來的6%降至4%。調整後,公司2024年及2025年上半年的淨利潤分別增加2006.65萬元、1933.74萬元,佔當期淨利潤的比例分別為41.77%、28.31%。對此,深交所要求綠控傳動說明調減的合理性。

回覆函顯示,公司期內實際發生的維保費用佔銷售收入的比例持續下降,各期分別為5.89%、3.89%、3.46%及2.14%,自2023 年起佔比低於4%,各期實際發生維保支出小於當期計提預計負債金額。

綠控傳動的毛利率亦大幅增長,報告期各期分別為7.13%、16.77%、19.78%及19.38%,期內毛利率翻了1.72倍。公司表示,主要系原材料採購價格大幅下降所致。

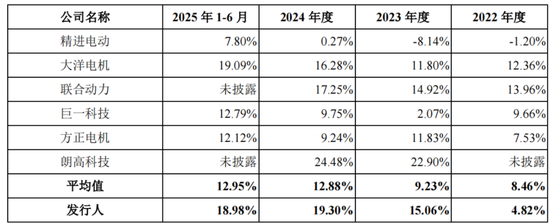

其中,公司電驅動系統的毛利率分別為4.82%、15.06%、19.3%及18.98%,而同行可比公司同業務毛利率均值分別為8.46%、9.23%、12.88%及12.95%。公司從低於同行均值,變為高於同行。

深交所要求綠控傳動量化分析毛利率自2023年以來大幅增長的原因及合理性,以及公司與同行業可比公司同類產品毛利率存在較大差異的具體原因。

報告期內,公司主營業務成本由直接材料、直接人工、製造費用、質保費用構成。其中,直接材料佔比呈升高趨勢,由74.87%升至79.86%;直接人工和質保費用佔比呈下降趨勢。

2023年,隨着全球供應鏈逐步恢復,主要原材料如磁鋼、齒軸、殼體等採購價格按年分別大幅下滑52.25%、20.95%、18.47%,產品單位材料成本由2.08萬元/套下降至1.71萬元/套。2024 年,電機產量快速增長帶來的規模效應凸顯,產品的單位直接人工、單位製造費用和單位其他成本下降所貢獻。

而綠控傳動的毛利率高於可比公司,其表示,公司主要應用為新能源商用車,而其他上市公司以乘用車為主,商用車電驅動系統市場競爭格局相對穩定。

報告期內,綠控傳動研發費用分別為5,534.63萬元、4,767.46萬元、7,685.33萬元和5,041.82萬元、整體呈現增長趨勢,研發費用率分別為7.77%、6.19%、5.79%和4.14%、呈現逐年降低趨勢,主要系公司營業收入增速變動影響。

同時下滑的還有公司的研發人員比例,截至2025年上半年末,綠控傳動研發崗位共有人員207人,佔比為14.82%,作為對比2022年其研發崗位有168人,佔比為30.38%。

04

大客戶入股引關注

實控人低價轉股後公司「買單」

綠控傳動業務的爆發式增長,與大客戶的鼎力支持密切相關。

公司主要客戶包括徐工集團、三一集團、深向科技、東風汽車、廈門金龍、吉利新能源、北汽福田、中國重汽、中聯重科等。

報告期內,公司來自前五大客戶的銷售收入分別為4.78億元、4.86億元、8.25億元及7.31億元,佔比分別為67.12%、63.07%、62.15%和59.95%,客戶集中度較高。

2024年,深向科技新增為主要客戶,北汽福田退出前五大客戶但仍保持合作;2025年上半年,吉利新能源為新增前五大客戶。

監管層指出,綠控傳動對前五大客戶和新增主要客戶情況披露較為簡單,要求其詳細說明:變動的具體原因;客戶集中度較高的原因及合理性;是否具備持續獲取新客戶和開發新產品的能力等。

綠控傳動回覆稱,公司電驅動系統配套的下游細分市場均呈現出較高的市場集中度,前五大整車廠合計市場份額處於較高水平。以2025年上半年為例,新能源重卡、輕卡、大客車、中客車前五大整車廠合計市佔率分別為57.58%、49.11%、75.64%及68.54%。

不過,2022年-2024年,綠控傳動的客戶集中度略高於同行均值,後者分別為59.72%、62.93%、57.4%。

綠控傳動的主要客戶中,三一集團和徐工集團始終穩居前兩大客戶席位,且交易規模高速增長。期內,兩大客戶合計貢獻收入分別為3.31億元、3.42億元、5.56億元和4.14億元,佔總營收比例分別為46.43%、44.4%、41.87%和33.94%。

三一集團和徐工集團並非單純的客戶,其同時是綠控傳動的間接股東。

這一情況被監管層關注,要求綠控傳動分析關聯關係披露是否完整,結合三一重工、徐州雲享、民樸雲盛以及信之風持有公司股份的情況,以及其與公司客戶三一集團、徐工集團、東風汽車的關聯關係,分析該三名客戶是否是公司關聯方。

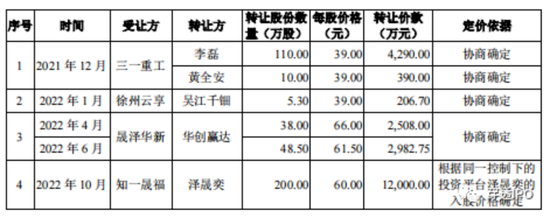

招股書顯示,2021年12月及2022年2月,三一重工通過受讓股權、增資入股的方式,累計取得綠控傳動122萬股股份,佔比2.07%,後稀釋至1.89%。

就在三一重工入股之後,綠控傳動對其控股子公司三一集團的銷售額從2021年的5006.76萬元猛增至1.97億元,增幅達293%。同年,三一集團躍升為公司第一大客戶。

同樣在2022年2月,民樸雲盛和徐州雲享也成為公司股東,當時合計持股116.77萬股,佔比1.98%,後調整為1.81%。這兩家機構背後正是徐工集團。

2022年,公司對徐工集團的銷售額也從2021年的6152.59萬元大幅增長117%,達到1.34億元。

此外,與公司前五大客戶東風汽車為同一控制主體的信之風,目前持有公司2.17%股份。

由此可見,綠控傳動的成長在很大程度上得益於股東的支持。

回覆函中,綠控傳動表示,根據《公司法》《企業會計準則》及中國證監會有關規定中關於關聯方的認定,三一集團、徐工集團以及東風汽車不屬於公司關聯方,公司引入相關股東是市場化孖展行為,不存在利益輸送情形,不存在通過向客戶讓渡股份從而獲取更多商業利益的情形。

此前上交所招股書顯示,三一重工在2021年12月,通過受讓李磊和黃全安合計持有的120萬股股份入股綠控傳動;2022年1月,徐工集團受讓了吳江千鈿持有的5.3萬股股份,股轉價格均為39元/股,三一重工、徐工集團分別出資4680萬元、206.7萬元。

而僅隔三個月,綠控傳動其他外部股東的受讓價格來到了66元,是三一重工、徐工集團入股價格的1.69倍。

有意思的是,綠控傳動實控人李磊和監事會主席黃全安向三一重工低價轉讓股份後,卻將這筆「差價」計在了公司賬上。

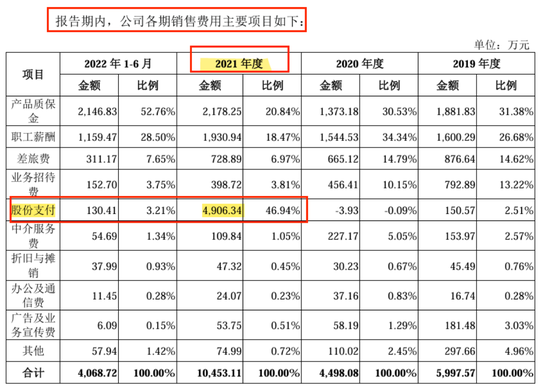

2021年,綠控傳動的銷售費用中突然多了一筆高達4906.34萬元的股份支付費用,而上年的股份支付費為-3.93萬元。當時公司解釋稱,是對銷售人員股權激勵及因三一重工等客戶入股計提的股份支付費用。

除了與多家大客戶關係密切以外,綠控傳動還曾與一家關聯方存在較大金額的關聯交易。

2022年及2023年,綠控傳動曾向蘇州綠水清山智慧物流有限公司(下稱「綠水青山」)採購運輸服務、租金及水電、車輛租賃、債權債務轉移等,金額分別為1211.03萬元、133.92萬元。自2023年6月起,公司已不再與綠水清山發生交易。

天眼查顯示,綠水青山成立於2020年6月,是一家以從事多式聯運和運輸代理業為主的企業,實控人為李光輝。

05

經營現金流波動大

產能利用率大幅增長

綠控傳動雖實現淨利潤扭虧為盈,但其經營性現金流依然為負值。

2022年、2024年及2025年上半年,綠控傳動經營現金流淨額分別為-2.97億元、-1.85億元及-6164.69萬元。僅在2023年小幅度回正為519.91萬元。

對此,監管層要求公司說明「經營活動產生的現金流量波動較大、多期為負,淨利潤與現金流不匹配的原因及合理性,與同行業可比公司趨勢是否一致」。

綠控傳動解釋稱,主要系公司為支撐銷售收入的高速增長而進行的戰略性營運資金投入,具體體現為應對原材料價格波動的備貨以及伴隨業務擴張的應收賬款和存貨資金佔用。

2024年及2025年上半年,綠控傳動應收賬款及存貨持續攀升,佔用資金。

報告期內,公司應收賬款餘額分別為2.69億元、4.04億元、5.18億元及8.33億元,2022年-2024年,應收賬款佔營收的比例分別達46.47%、59.42%、43.9%。截至2025年6月末,應收賬款較2024年末增加了3.15億元。

同時,公司存貨餘額分別為2.44億元、2.7億元、3.99億元及6.13億元,2024年按年增長47.78%,2025年上半年進一步增加了2.14億元。

存貨主要包括原材料、半成品、庫存商品、發出商品等。其中,庫存商品金額各期分別為6401.31萬元、6695.15萬元、1.07億元及1.67億元,佔存貨的比例由22.5%增至25.19%;發出商品金額分別為3291萬元、5450.76萬元、7411.4萬元及1.64億元,佔比由11.57%增至24.84%。產成品規模有所上升。

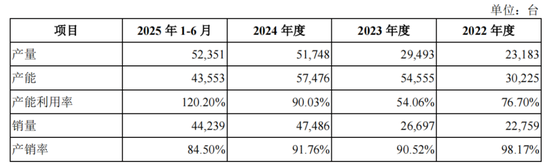

庫存持續增加的背後,綠控傳動的產能利用率大幅增長,報告期各期分別為76.7%、54.06%、90.03%及120.2%。但產銷率卻出現下滑,各期分別為產銷率下滑98.17%、90.52%、91.76%及84.5%。

產銷率下滑的原因,與綠控傳動的銷售模式有關。

報告期內,公司對客戶採用直銷模式實現銷售。其中,部分採用寄售模式,公司各期寄售收入佔比分別為59.12%、66.72%、66.10%及71.66%,整體升高。

所謂寄售模式,即公司根據客戶指令將產品發送到指定倉庫,客戶根據需要實際領用寄售產品。在這一模式下,公司需待客戶實際領用後方確認收入,導致收入確認時點相對於產量及發貨數據存在明顯的滯後性。而隨着寄售佔比的提升,進一步放大了產銷數據的跨期影響。

此次IPO募資,綠控傳動計劃投入13.8億元用於新能源中重型商用車電驅動系統擴產,預計2028年末項目建設完成並達到滿產狀態,實現新增10萬套產能。

而報告期內,公司主要產品產銷率逐步下降的背景下,交易所對公司「新增產能的合理性及必要性」發出問詢,要求分析公司募投項目是否具備技術優勢,項目產能設定的合理性,是否具有消化募投項目新增產能的能力及具體措施等。

截至2025年6月末,綠控傳動貨幣資金約為3億元,短期借款有5.87億元,一年內到期的非流動負債為7314.52萬元,存在短債缺口至少2.87億元。

2022年-2024年,公司資產負債率持續增長,分別為69.54%、74.78%、75.88%。2025年上半年,隨着孖展的完成,資產負債率有所下降,降至73.41%,但仍高於同行均值66.88%。

附:綠控傳動上市發行有關中介機構清單

保薦人、主承銷商:中金公司

發行人律師:北京德恒律師事務所

審計機構:容誠會計師事務所(特殊普通合夥)

評估機構:金證(上海)資產評估有限公司

責任編輯:楊紅卜