深圳商報·讀創客戶端記者張弛

齊魯高速公路股份有限公司(1576.HK)的一條「內幕消息」,無異於投下一枚業績炸彈。公司麾下的濟菏高速實現通車,換來的竟是資本市場的「通車即堵車」。

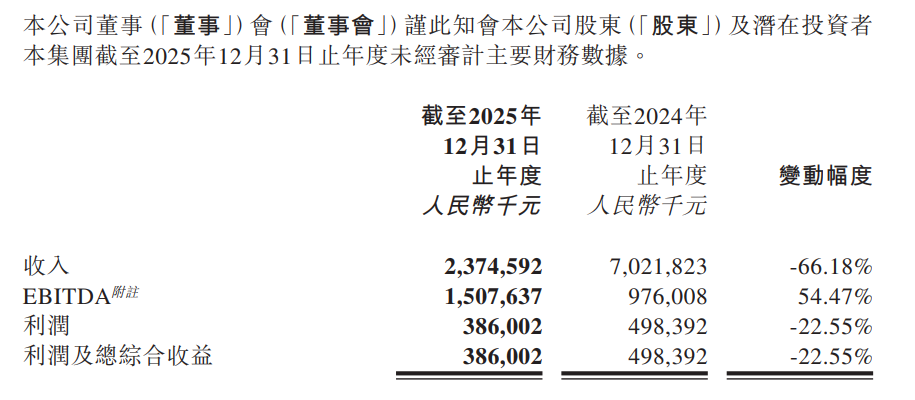

3月16日,這家位於中國山東的高速公路運營商發布盈利警告,其截至2025年12月31日止年度未經審計的主要財務數據顯示,收入約為人民幣23.75億元,按年暴跌66.18%;淨利潤約為3.86億元,按年下滑22.55%。

來源:公司公告

具體財務數據方面,2025年度公司實現收入23.75億元,較2024年的70.22億元按年下降66.18%;EBITDA達15.08億元,按年增長54.47%;淨利潤3.86億元,較2024年的4.98億元按年下降22.55%,利潤及總綜合收益與淨利潤變動幅度一致,同樣按年下降22.55%。

資產負債端,截至2025年末,公司總非流動資產189.10億元,按年微降0.55%,總流動資產15.87億元,按年下降23.03%;總非流動負債107.13億元,按年增長7.14%,總流動負債33.57億元,按年下降30.80%,總權益64.27億元,按年小幅增長3.25%。

對於業績大幅變動的原因,齊魯高速在公告給出了直接解釋:主要由於濟菏高速改擴建完成,計入的建築業務收入下降導致。其中通行費收入約17.68億元(含稅),按年上升約64.32%,主要得益於濟菏高速改擴建完成後恢復雙向通行;而淨利潤按年下降約22.55%,則是因為濟菏高速改擴建完工投入使用後,折舊攤銷及財務成本同步增加。

不過,按照常規邏輯,高速公路改擴建完工恢復雙向通行,理應車流滾滾、財源廣進,為何齊魯高速卻交出了一份營收腰斬的答卷?

從業績變動的深層邏輯來看,濟菏高速改擴建項目成為影響公司2025年業績的核心變量,該項目在建設期間為公司貢獻了大量建築業務收入,2024年公司收入規模維持高位正是依託此類建造業務支撐,而隨着項目2024年底完工交付,建築業務收入在2025年出現斷崖式回落,直接拉低整體營收水平。換言之,過去幾年依靠修路所確認的大量工程收入在項目竣工後戛然而止。

與此同時,改擴建後的路產轉固後大幅增加固定資產規模,帶來折舊攤銷費用的剛性增長,項目建設期間形成的孖展負債也使得財務成本持續走高,即便核心通行費業務因路產通行能力提升實現大幅增長,也難以覆蓋建築業務收入缺口與成本費用的增加,最終形成營收大幅下滑、淨利潤同步走低的業績格局,這也是市場關注的業績下滑核心誘因。

有投資者分析指出,這本質上是一場「由奢入儉難」的財務洗澡。在改擴建期間,齊魯高速可以通過工程建造確認大量營收,推高收入規模;而一旦工程結束,不僅這一大塊收入瞬間消失,鉅額的資本開支還要轉固為折舊,加之配套的孖展成本開始全額吞噬利潤表。

而市場關注的核心在於,通行費收入的增長能否在未來幾年內覆蓋改擴建帶來的增量成本,從而實現真正的盈利拐點。

二級市場上,截至3月17日發稿時間,齊魯高速股價報1.750港元/股,跌幅2.78%。

(文章來源:深圳商報·讀創)