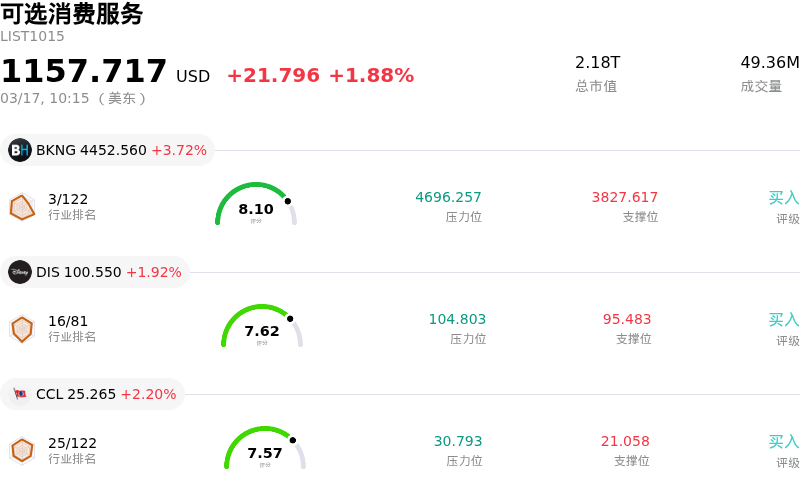

繽客 (BKNG) 盤中上漲3.72%, 所屬行業可選消費服務上漲1.88% ,公司漲幅跑贏行業漲幅,行業成交額前三股票 繽客 (BKNG) 上漲 3.72%;迪士尼 (DIS) 上漲 1.92%;Carnival Corp (CCL) 上漲 2.20%。

今日是什麼導致了繽客(BKNG)股價上漲?

Booking Holdings Inc. 今日表現出顯著的上漲勢頭,這主要得益於強勁的財務表現、戰略性公司行動以及有利的行業動態等多重利好因素的共同推動。

該公司於2026年2月發布的2025年第四季度財報顯示,其營收和每股收益均超出分析師預期,為投資者信心奠定了堅實基礎。管理層通過發布2026年第一季度及全財年的樂觀指引進一步增強了這一積極前景,預計總預訂額、營收、調整後EBITDA和調整後每股收益將實現穩健增長。這種強勁的財務軌跡和前景光明的前瞻性陳述是當前積極市場情緒的關鍵驅動因素。

此外,近期一系列利好股東的公告也對股價上漲做出了重大貢獻。定於2026年4月初進行的1拆25拆股計劃通常被視為利好,因為它使更廣泛的投資者能夠購買其股票。與此同時,最近宣佈的9.4%股息增長信號顯示出管理層對公司財務健康狀況的信心以及回報股東的承諾。

行業趨勢和公司特定的戰略舉措也在發揮作用。在全球旅遊活動增加以及向數字預訂解決方案持續轉型的推動下,2026年在線旅行社市場繼續保持強勁擴張。Booking Holdings 憑藉其在亞太市場(仍是關鍵增長引擎)不斷加強的業務佈局,已做好充分準備以抓住這一機遇。該公司在人工智能領域的持續投資,如「AI Trip Planner」和「Agentic AI」,旨在提升客戶體驗和運營效率,這些因素受到市場的青睞。此外,關於主要人工智能平台直接結賬功能威脅減弱的消息,也緩解了在線旅行社面臨的部分競爭擔憂。

儘管存在這些強勁的利好因素,該股在盤中也經歷了波動。這可歸因於部分投資者對人工智能對傳統增長潛在長期衝擊的持續擔憂、歐盟正在進行的監管審查,以及疫情後旅遊需求增長的常態化。此外,今年早些時候報道的一些內部人士減持活動,隨着市場消化各種信號,也可能導致盤中波動。然而,分析師普遍持積極共識,大多數維持「買入」或「強力買入」評級,並預計有巨大的上漲空間,這表明市場目前更看重公司的基本面實力和增長前景。

繽客(BKNG)技術分析

繽客 (BKNG) 技術面來看,MACD(12,26,9)數值[-107.14],處於中性狀態,RSI數值46.14處於中性狀態,Williams%R數值-56.27處於超賣狀態,注意關注。

繽客(BKNG)基本面分析

繽客 (BKNG) 處於可選消費服務行業,最新年度營業收入$26.92B,處於行業2,淨利潤$5.40B,處於行業2。「公司簡介」

近一月多位分析師給出公司評級為買入。目標價預測平均價為$5842.76,最高價為$7746.00,最低價為$4495.00。

關於繽客(BKNG)的更多詳情

公司特定風險:

- 持續的監管和法律挑戰,包括西班牙當局開出的鉅額反壟斷罰款(目前正在上訴中),以及歐盟《數字市場法案》(DMA) 的影響,該法案要求刪除價格平價條款,可能削弱其定價優勢。

- 市場和分析師對人工智能可能顛覆在線旅遊平台 (OTA) 商業模式表示重大擔憂,這導致近期股價下跌,且多家券商下調了其目標價。

- 面臨來自美國衆議院監督與問責委員會的新監管審查,該委員會正在調查 Booking Holdings 在消費者定價策略中使用人工智能的情況,這增加了未來監管幹預的風險。

- 易受宏觀經濟逆風影響,如地緣政治緊張局勢升級和油價上漲,這些因素導致了更大範圍的市場拋售,並抑制了消費者的旅遊需求。

原文鏈接