炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

出品:新浪財經上市公司研究院

作者:cici

2月27日,AI營銷科技公司鈦動科技正式向港交所遞交招股書,擬衝擊「Multi-Agent(多智能體)第一股」, 中金公司和摩根大通擔任聯席保薦人聯合護航。

然而,隨着招股書的披露,這家擬衝擊港股「Multi-Agent第一股」的公司,其高速擴張背後的商業模式風險也浮出水面。應收賬款激增、現金流壓力以及高度依賴少數海外媒體平台的隱憂,或也為其IPO之路蒙上了一層陰影。

應收款項高企約是同期收入的4.3倍 2025年前三季度毛利率淨利率雙降

據招股書,鈦動科技主要為具備全球擴張願景的企業賦能,提供端到端營銷解決方案,協助企業高效進軍海外市場、落地營銷執行並實現海外市場增長。公司解決方案覆蓋國際營銷的完整流程,從早期的市場探索和渠道測試,到在多個市場和渠道中實現規模化、可複製的活動推出,收入主要源自AI營銷解決方案,一小部分來自定製化達人營銷解決方案。

在AI大模型企業紛紛赴港上市卻普遍虧損的背景下,有着「阿里老兵」光環的鈦動科技以其超80%的毛利率和持續盈利的能力,堪稱AI應用賽道的一股「清流」。

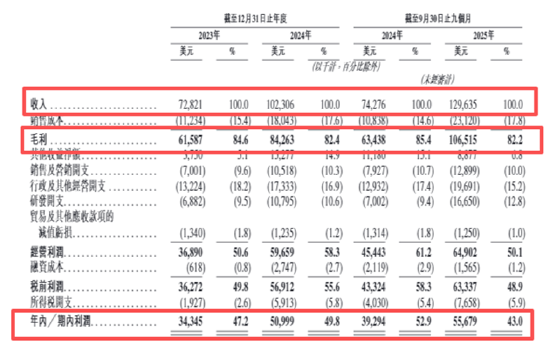

鈦動科技近日向港交所遞交的招股書顯示,公司業績增長頗為靚麗。2023年、2024年及2025年前三季度,公司收入分別為0.73億美元、1.02億美元及1.30億美元,年(期)內利潤分別為0.34億美元、0.51億美元、0.56億美元。

(資料來源:公司財報)

(資料來源:公司財報)從盈利能力指標看,鈦動科技同期毛利率分別高達84.6%、82.4%及82.2%,淨利潤率分別為47.2%、49.8%及43%。相比多數AI大模型企業仍在鉅額虧損中掙扎,鈦動科技堪稱「另類」。但與自身相比,公司2025年前三季度無論是毛利率水平還是淨利潤率水平均出現了不同程度下滑,其中毛利率由2024年前三季度的85.4%下降至2025年前三季度的82.2%,淨利率由2024年前三季度52.9%下降至43%,下降幅度較大。

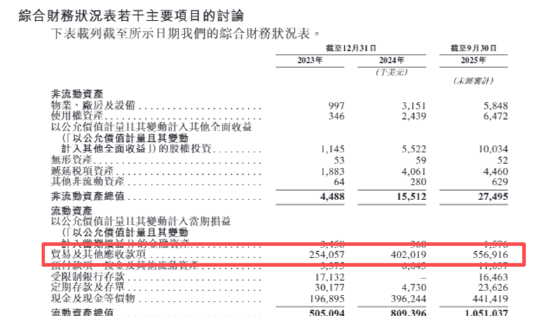

光鮮的利潤表背後,資產負債表卻暴露了嚴峻的風險。招股書數據顯示,貿易應收款項從2023年末的2.54億美元增至2024年末的4.02億美元,到2025年9月末進一步飆升至5.57億美元。這一數字佔流動資產總額的53%,佔總資產的51.6%,意味着公司超過一半的資產是尚未到賬的賬款,而非現金或實物資產,結構性問題十分突出。

這種財務結構的背後,是鈦動科技獨特的「資金二傳手」商業模式。作為連接中國廣告主與海外媒體平台(Meta、Google、TikTok等)的中介,鈦動科技通常需要先行向媒體平台墊付鉅額預付款以鎖定廣告流量資源,之後再向廣告主統一結算。這種模式在行業上行期能夠放大收入,但在宏觀經濟波動或信用緊縮周期中,積累的鉅額應收款就成了懸在頭頂的「堰塞湖」。一旦主要廣告主出現回款困難,公司不僅面臨服務費無法收回的窘境,此前墊付給媒體的鉅額資金也將形成壞賬。

(資料來源:公司招股書)

(資料來源:公司招股書)業務發展高度依賴少數媒體平台 內卷加劇同行扎堆IPO左右夾擊

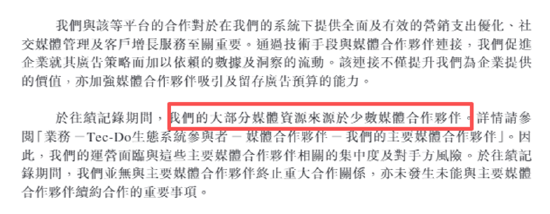

招股書披露,鈦動科技的營銷成本高度集中於三家主要媒體合作伙伴,報告期內這三家平台的合計佔比穩定在88.7%至90.8% 之間 。儘管鈦動科技未直接披露名單,但據有關媒體披露這三大平台極有可能為Meta、Google及TikTok。公司在招股書中坦承,其大部分媒體資源源於少數媒體合作伙伴,若與該等平台的關係終止、暫停或發生重大不利變動(如算法調整、提高費率或收緊信用政策),將可能導致廣告投放中斷,對業務造成致命打擊 。

(資料來源:招股書)

(資料來源:招股書)這種「把房子蓋在別人地基上」的經營模式,極大地削弱了公司的議價能力和運營靈活性。一旦巨頭下場「收割」或扶持自營服務商,鈦動科技將面臨被動局面。

此外,鈦動科技所處的出海AI營銷賽道正面臨前所未有的「內卷」。根據弗若斯特沙利文的資料,按2024年收入計算,鈦動科技雖然以8.5%的市場份額位居中國第二,但與第一名18.4%的市佔率差距明顯,且身後的第三名(8.3%)、第四名(8.2%)緊追不捨,市場份額幾乎「貼面」競爭 。

另外,國內營銷巨頭藍色光標已於2025年6月向港交所遞表,易點天下也在2026年2月宣佈籌劃發行H股。在資本市場的角逐中,鈦動科技不僅要應對業績的比拼,還要面臨同行在港股「短兵相接」的壓力。

責任編輯:公司觀察