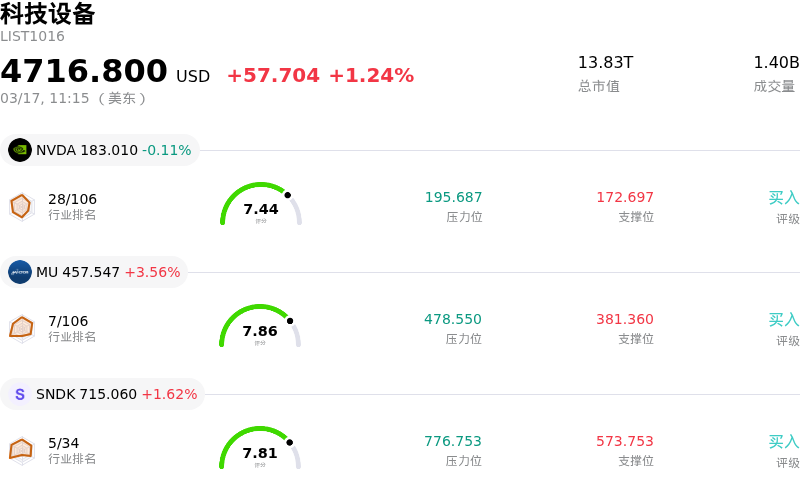

美光科技 (MU) 盤中上漲3.56%, 所屬行業科技設備上漲1.24% ,公司漲幅跑贏行業漲幅,行業成交額前三股票 英偉達 (NVDA) 下跌 0.11%;美光科技 (MU) 上漲 3.56%;閃迪 (SNDK) 上漲 1.62%。

今日是什麼導致了美光科技(MU)股價上漲?

美光科技 (MU) 股價呈現上漲勢頭,這主要得益於其在人工智能 (AI) 存儲市場戰略佈局的一系列利好進展。推動這一情緒的重要因素是該公司於2026年3月15日完成了對力積電 (Powerchip Semiconductor Manufacturing Corporation) 台灣 P5 廠區的收購。此次收購對於擴大美光的動態隨機存取存儲器 (DRAM) 和高帶寬存儲器 (HBM) 產能至關重要,這些產品因持續的 AI 熱潮而需求旺盛。美光計劃對收購的無塵室空間進行改造,並於2028財年開始從該工廠出貨,同時計劃在2026財年底前擴建第二個規模相當的設施。

延續這一利好勢頭,美光宣佈其專為 NVIDIA 的 Vera Rubin 平台設計的先進 HBM4 36GB 12H 存儲器已實現量產並開始出貨,這恰逢 NVIDIA GTC 2026 大會召開。與前代產品相比,這種新型存儲解決方案在帶寬和能效方面都有顯著提升。此外,該公司已開始量產行業首款 PCIe Gen6 SSD 和 192GB SOCAMM2,兩者均針對 AI 和高性能計算 (HPC) 工作負載進行了優化。這些產品的發布展示了美光的行業技術領先地位及其滿足下一代 AI 基礎設施嚴苛需求的能力,增強了投資者對其市場份額潛力的信心。

此外,受 AI 驅動的存儲解決方案強勁且持續的需求推動,市場情緒依然穩健,據報道美光的 HBM 產能 2026 年已售罄。供應緊張的環境和公司積極的產能擴張是主要驅動力。分析師群體對這些進展反應積極,多家機構上調了美光股票的評級並提高了目標價,反映出對該公司未來業績的樂觀預期。

最後,投資者正熱切期待美光定於2026年3月18日發布的2026財年第二季度財報。在 AI 相關存儲芯片的強勁表現以及公司積極指引的推動下,市場對營收和每股收益的大幅增長寄予厚望。即將發布的財務報告正成為短期催化劑,推動了當前的日內交易活躍度。

美光科技(MU)技術分析

美光科技 (MU) 技術面來看,MACD(12,26,9)數值[6.86],處於買入狀態,RSI數值60.43處於中性狀態,Williams%R數值-13.44處於超賣狀態,注意關注。

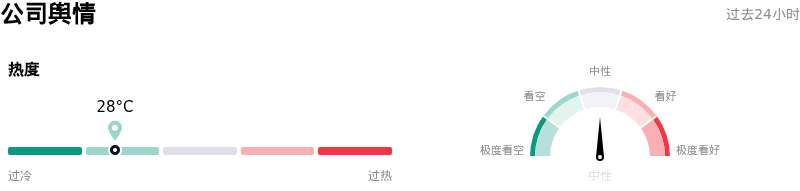

美光科技(MU)媒體輿情

美光科技 (MU) 公司輿情熱度來看,當前熱度28,處於很冷狀態;公司市場輿情方向來看,當前輿情指數處於中性狀態。

美光科技(MU)基本面分析

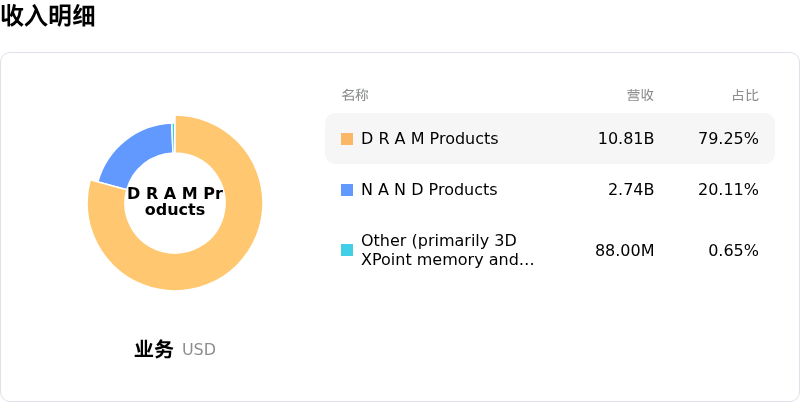

美光科技 (MU) 處於科技設備行業,最新年度營業收入$37.38B,處於行業6,淨利潤$8.54B,處於行業5。「公司簡介」

近一月多位分析師給出公司評級為買入。目標價預測平均價為$410.57,最高價為$650.00,最低價為$86.28。

關於美光科技(MU)的更多詳情

公司特定風險:

- 美光在高速帶寬內存(HBM4)市場面臨顯著的競爭風險。部分分析師指出,該公司可能會被排除在英偉達旗下的旗艦級 Vera Rubin HBM4 項目之外,這可能限制其進入高利潤細分市場。

- 美光及其競爭對手激進的資本支出引發了市場對未來存儲市場全行業供應過剩的擔憂,這可能導致價格大幅下滑和利潤率收縮。

- 美光在台灣擁有大量的業務佈局且對當地供應鏈高度依賴,這使公司面臨顯著的地緣政治風險,以及因地區衝突可能導致的潛在災難性中斷。

- 儘管近期發布了利好公告,但多項分析顯示美光的股價目前高於其公允價值,如果未來業績未能達到市場的高預期,股價出現下行回調的可能性將增加。

原文鏈接