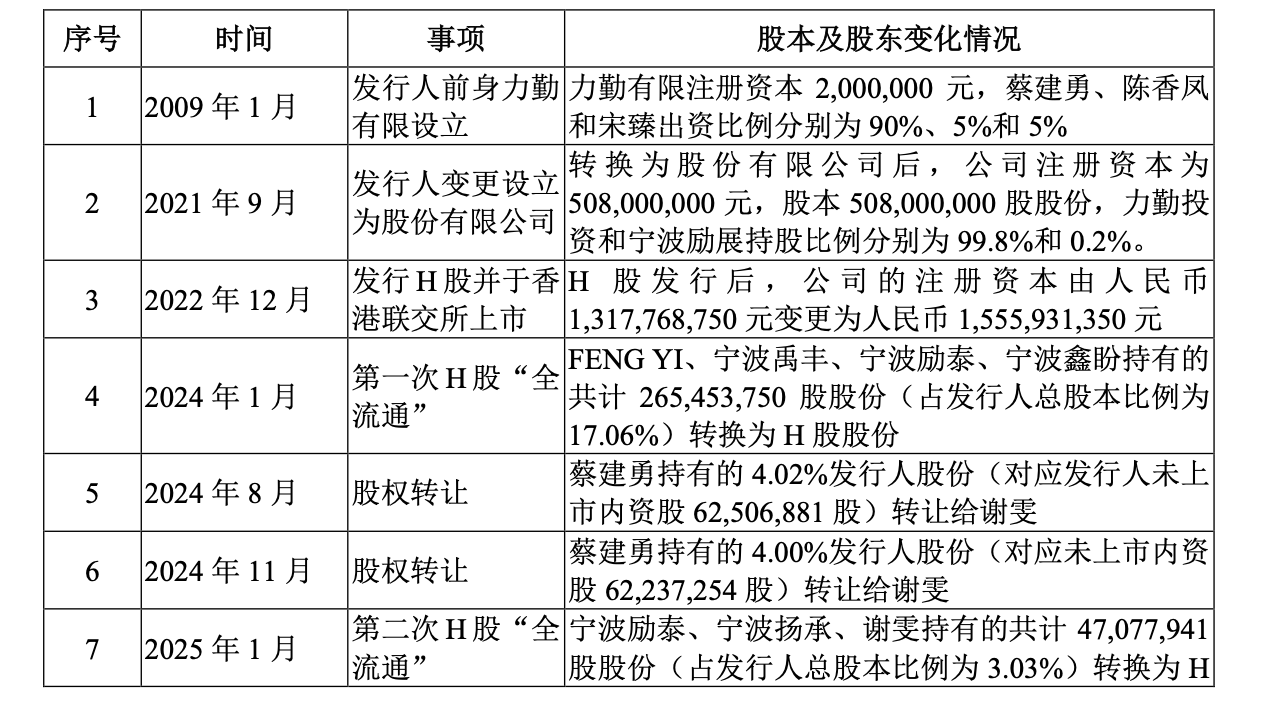

作為全球最大的鎳產品貿易商,寧波力勤資源科技股份有限公司(下稱「力勤資源」,02245)在2025年的最後一天向深交所主板提交了IPO申請,目前已獲受理,這家已在港交所上市的公司,此番「折回A股」擬募資不超過40.47億元,用於溼法渣資源化及MHP精煉生產項目。

從數百頁的招股書中,投資者看到的不僅是力勤資源亮眼的行業地位——2024年鎳產品貿易量位居全球第一,佔當年全球市場需求10.4%;還有一系列足以引發監管與市場警覺的信號:淨利潤劇烈波動、原材料高度依賴印尼、實控人在IPO申報前向「前妻」近乎零對價轉讓股份,以及初中學歷的胞弟領取千萬元級行業頂薪。

業績高增長與淨利潤波動

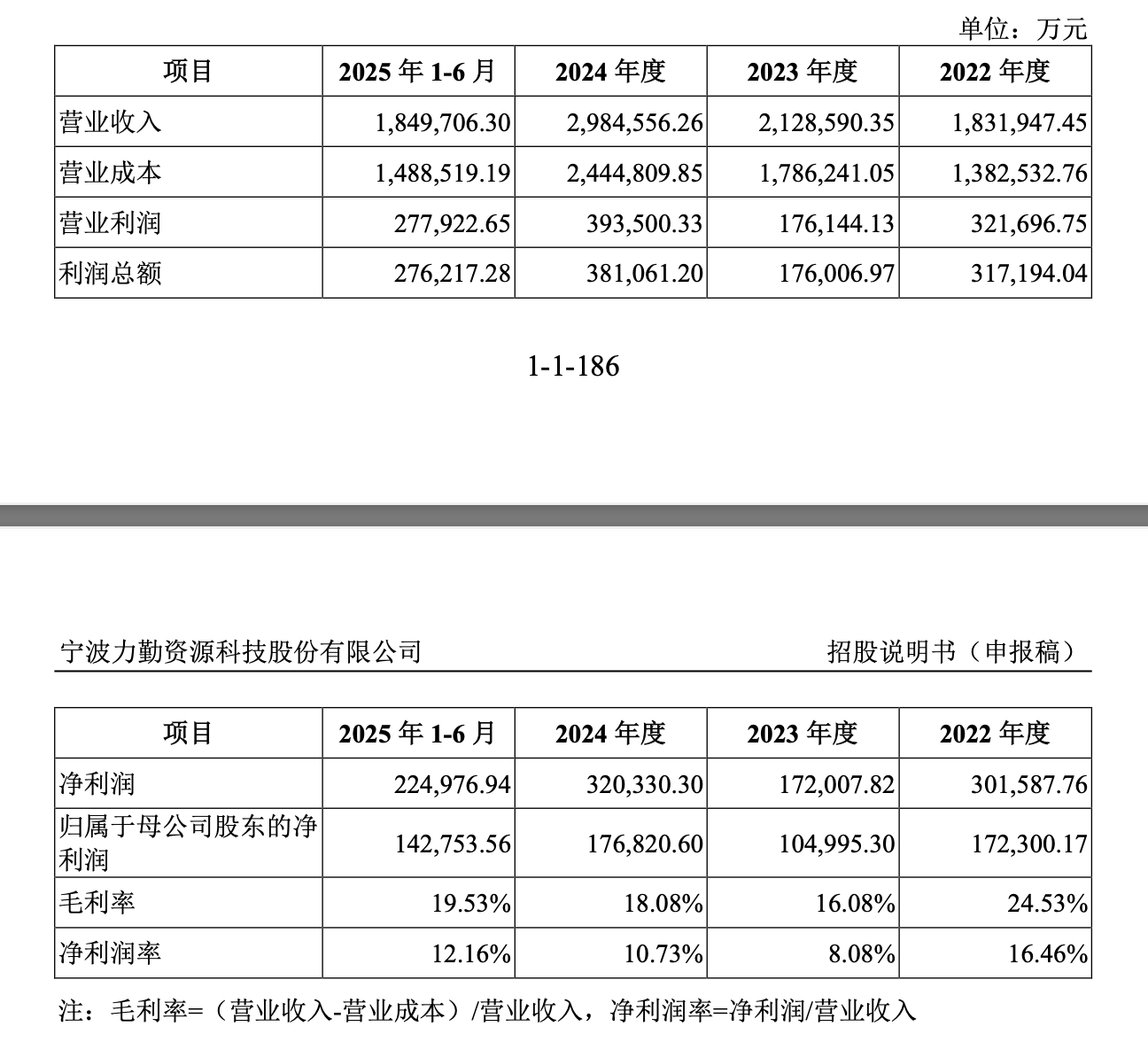

招股書顯示,2022年至2025年上半年,力勤資源營業收入分別為183.19億元、212.86億元、298.46億元和184.97億元,呈現穩健增長態勢,然而,與營收的節節攀升相比,其淨利潤表現卻如同「過山車」。報告期內,公司歸母淨利潤分別為17.23億元、10.50億元、17.68億元和14.27億元,2023年淨利潤下滑顯著,2024年雖大幅反彈,但波動性顯而易見。

究其原因,力勤資源的業績表現與鎳價走勢相綁定,2022年受倫敦金屬交易所「鎳逼空」事件影響,鎳價飆升,公司錄得較高淨利潤;而隨着鎳價回落及下游需求放緩,2023年盈利能力隨即承壓。這種「看天喫飯」的特性,讓投資者很難對其未來的盈利穩定性給出確定性溢價。

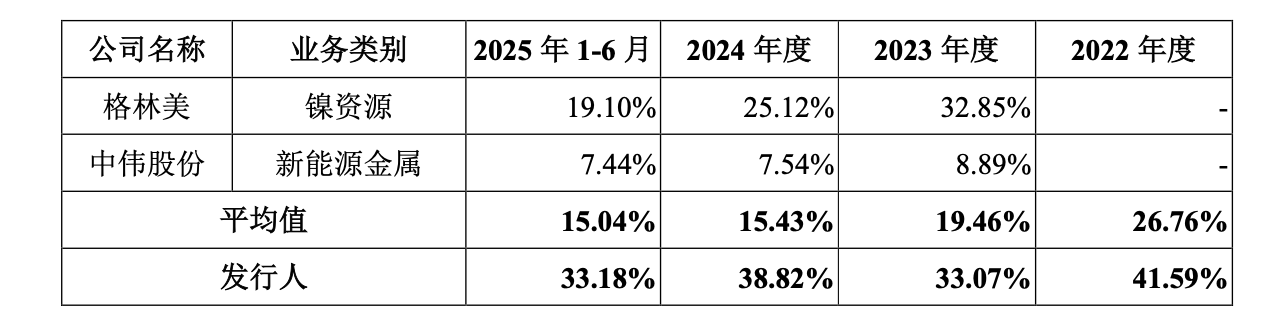

更值得關注的是,無論鎳產品貿易還是生產業務,力勤資源的毛利率均顯著高於同行均值。報告期內,其鎳生產業務毛利率分別為41.59%、33.07%、38.82%和33.18%,同行可比公司的平均值分別只有26.76%、19.46%、15.43%和15.04%。對此,公司解釋為「貿易品種差異」及「產品類型結構差異」。在行業周期下行、競爭加劇的背景下,這種高毛利能否持續,需打上問號。

供應鏈依賴與競爭紅海

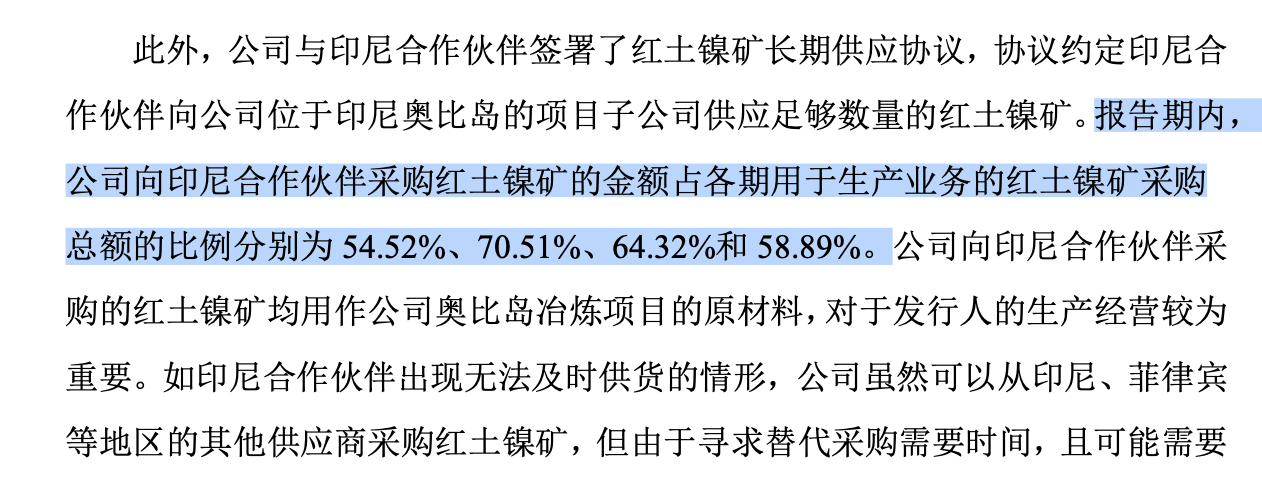

力勤資源的崛起,與印尼密不可分,無論是貿易端的紅土鎳礦採購,還是生產端的溼法、火法冶煉項目,都得益於印尼得天獨厚的資源優勢。

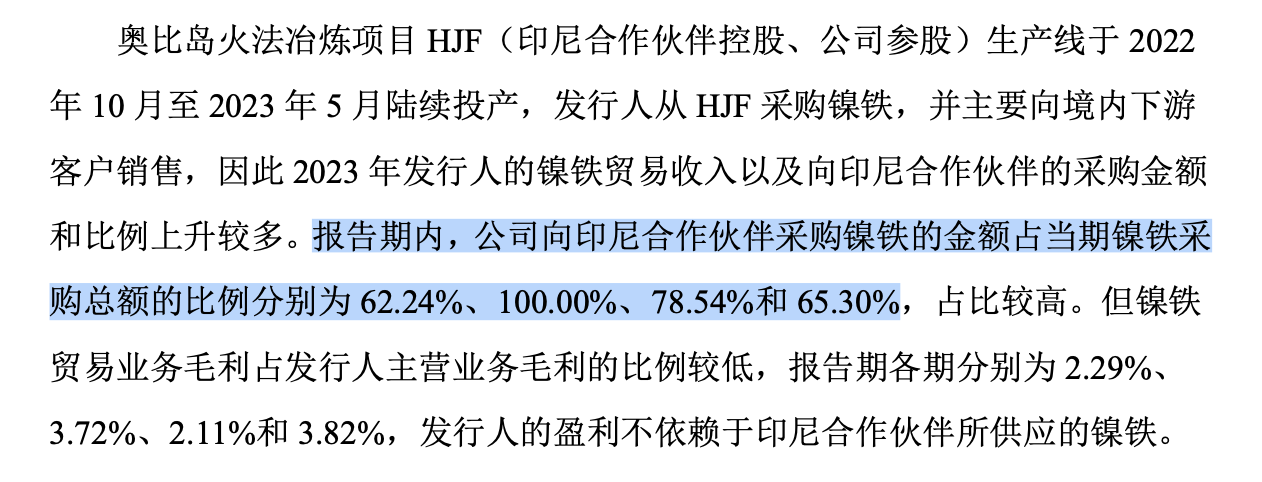

招股書顯示,報告期內公司向印尼合作伙伴採購的紅土鎳礦佔生產業務採購總額的比例分別為54.52%、70.51%、64.32%和 58.89%,一度超過了70%;向印尼合作伙伴採購鎳鐵佔採購總額的比例分別為62.24%、100.00%、78.54%和65.30%,更重要的是,在原材料定價方面遵循印尼能礦部公布的HPM定價公式,主動權並不完全掌握在自己手中。

也就是說,一旦印尼的原材料供應出現變數,力勤資源的業務將受到較大影響。2020年,印尼就曾全面禁止紅土鎳礦原礦出口,對力勤資源造成了明顯的短期衝擊;2025年以來,印尼政府持續加強礦產資源管控,不僅修改金屬礦產指導價調價頻率,還上調非稅國家收入費率;2026年2月,印尼更大幅削減鎳礦配額,韋達灣鎳礦配額驟降71%。

政策收緊之外,群狼環伺的競爭格局也在加劇。招股書顯示,青山控股、華友鈷業(603799)等國內外企業紛紛在印尼佈局火法與溼法冶煉項目,相比之下,力勤資源雖擁有先發優勢——其溼法冶煉項目是印尼當地第一個投產的紅土鎳礦溼法項目,但隨着大量資本湧入,鎳產品供給能力大幅提升,價格戰與成本壓力正在向公司逼近。

與此同時,力勤資源的存貨規模快速攀升,2025年6月末,存貨賬面價值達43.96億元,佔流動資產28.22%,較2022年末增長近3倍,若下游需求放緩或鎳價下跌,鉅額存貨減值風險同樣不容忽視。

前妻超低價拿股

在業務和業績表現之外,力勤資源此次IPO最引人關注的,是實控人蔡建勇的婚姻狀態變更與股權騰挪。

在2022年12月力勤資源赴港上市時,其實控人蔡建勇與謝雯還是夫妻,被共同認定為控股股東。2024年9月披露的公司中期報告裏,謝雯的身份依然是「蔡建勇先生之配偶」,然而到2025年底申報A股IPO時,謝雯已變成「前妻」。

婚姻關係的變化,伴隨着精準的股權操作,2024年8月和11月,蔡建勇分兩次將合計8.02%的公司股份轉讓給謝雯,轉讓價格僅為0.00001元/股,近乎「零成本」,以當時力勤資源港股股價估算,這筆股份價值不菲。「離婚」+「低價轉股」的組合操作,帶來的直接效果是:謝雯作為「持股5%以上股東」,在A股上市後僅需鎖定12個月,而若其保持婚姻關係,則被認定為共同實控人,需鎖定36個月。

有市場人士指出,這種「突擊離婚+轉股」的模式,本質上是以婚姻狀態的變更換取股份流動性的提升。在A股IPO審核對實控人認定、股份鎖定期日益嚴格的背景下,交易所極有可能就此發出問詢函,要求說明是否存在規避鎖定期安排的意圖。

「初中兄弟」領千萬年薪

在關照自己的前妻之外,蔡建勇對自己的兄弟也是毫不虧待。

招股書顯示,蔡建勇1971年出生,大專學歷,他的兩個弟弟蔡建松和蔡建威,雖然僅有初中學歷,卻均在公司擔任要職,其中蔡建松擔任副總經理,蔡建威則擔任副總經理、執行董事。

值得一提的是,這兄弟三人2024年都從公司獲得了高薪,2024年年報披露,蔡建勇2024年薪酬總額高達3752萬元,2026年初,力勤資源發布了澄清公告,蔡建勇2024年的薪酬總額修正為2518萬元,雖然沒有將近4000萬那麼誇張,但這一數字也超過了國內衆多公司高管。

而他的兩個弟弟,雖然只有初中學歷,但蔡建威2024年卻獲得了高達1907萬元的年薪,蔡建松從2024年12月開始擔任副總經理,一個月就拿到了80萬元的薪酬,換算成年薪也將近千萬元。低學歷與高薪形成鮮明反差。

家族成員佔據核心崗位、領取高額薪酬,本身並不違規,但在A股IPO審核中,監管層歷來關注「關鍵少數」的勝任能力與薪酬合理性,對於兩位僅有初中學歷的實控人親屬,其專業背景是否匹配公司複雜跨國業務的管理需求?千萬級薪酬的定價依據是什麼?這些問題都需要公司在審核中給出合理解釋。

從公司治理角度看,力勤資源雖已引入寧德時代(00750)、格林美(002340)等產業資本作為股東,但其家族色彩依然濃厚,如何在登陸A股後真正實現規範運作、建立現代企業制度,是擺在蔡建勇面前的一道必答題。

(文章來源:財中社)