發布12年來首份虧損業績快報後,晶科能源(688223.SH)的一則人事變動公告格外引人注目。陳康平,這位陪伴晶科能源十餘年的老將,由總經理一職轉任副董事長;具有深厚財務背景的原副總經理、財務負責人曹海雲接棒。

這是晶科能源上市以來首次設立副董事長。

官方回應將此解讀為正常治理與管理層架構升級,是全球化、年輕化、職業化人才梯隊戰略的體現。但當人事變動的新聞,與公司啱啱交出的12年來首份虧損年報並置時,市場的解讀顯然無法如此平靜。

銀價黑天鵝

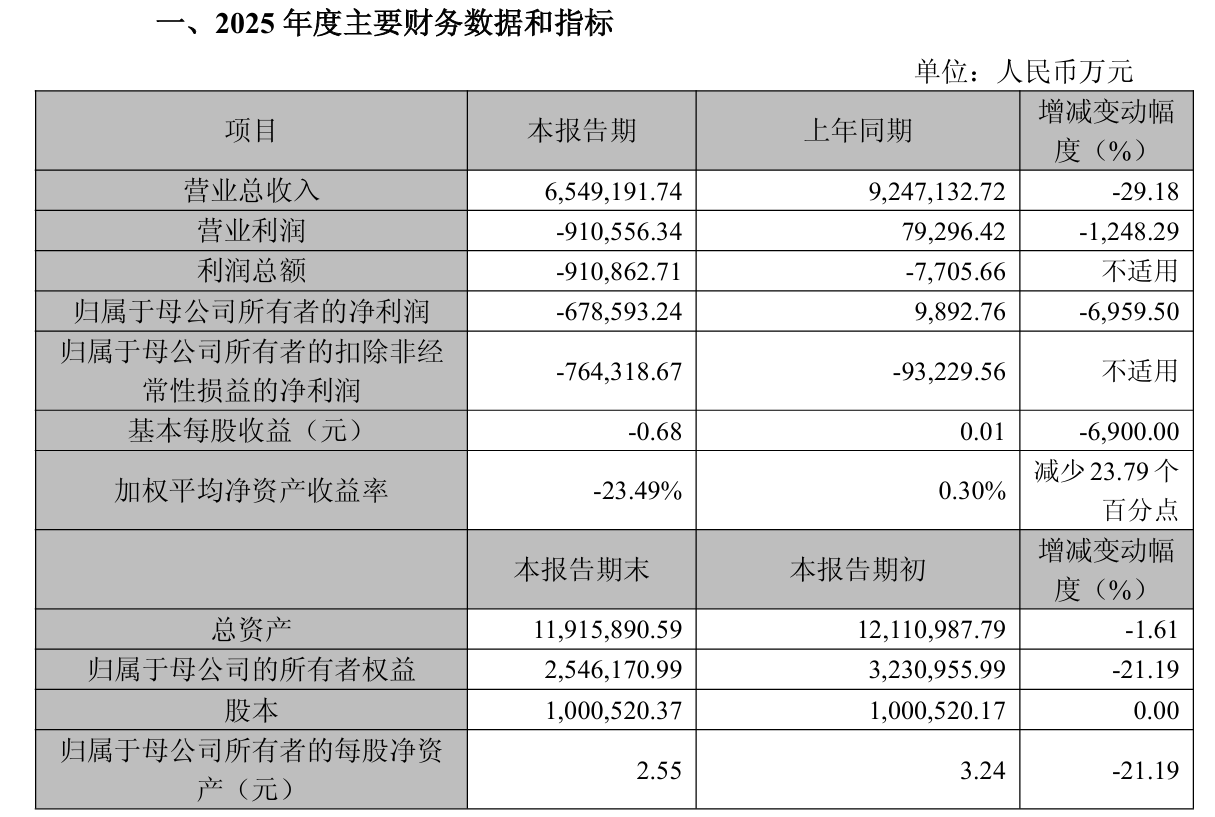

業績快報顯示,這家光伏組件公司遭遇了前所未有的業績寒流。2025年,晶科能源實現營業總收入654.92億元,按年減少29.18%;歸母淨虧損67.86億元,而2024年則盈利9893萬元。

晶科能源將虧損歸因於全球光伏產業鏈價格波動加劇,疊加海外市場貿易保護政策擾動,以及光伏組件價格整體處於低位,公司高功率產品出貨佔比仍較低,同時基於謹慎性原則計提了大額資產減值準備。

結合2025年三季報,晶科能源前三季度歸母淨虧損為39.2億元;由此推算,公司第四季度虧損高達28.66億元。那麼,晶科能源遭遇了什麼「黑天鵝」,導致其季度鉅額虧損?

倫敦金銀市場協會報告顯示,2025年第四季度,白銀價格從10月1日的47.280美元/盎司起步,至12月31日報收於71.990美元/盎司,單季度漲幅高達52.26%。對晶科能源而言,這不是簡單的原材料漲價。

國金證券(600109.SH)探討會披露的數據稱,以2025年12月產業鏈成交價格計算,銀漿已佔組件成本的17%,超越硅料成為光伏組件第一大成本來源。Solarzoom亦顯示,截至2025年底,銀漿在TOPCon(隧穿氧化層鈍化技術)電池片的單瓦成本達到0.138元,是電池片非硅成本中佔比最高的環節,約62%。

更致命的是,這次漲價來得猝不及防,讓整個產業鏈都來不及消化。2025年12月底,隆基綠能(601012.SH)、晶科能源、天合光能(688599.SH)、晶澳科技(002459.SZ)、通威股份(600438.SH)、正泰新能、協鑫集成(002506.SZ)七家巨頭罕見一致行動,緊急將組件報價推上0.70元/W關口。

「迫不得已,材料成本太貴了。」隆基綠能分佈式中國區總裁牛燕妮的這句回應,道出了所有組件企業的無奈。這輪漲價的底色,終究是補成本窟窿的被動防禦,而非市場需求的真實復甦。

差可欣慰的是,組件價格正在走出低谷。2026年3月起,晶科能源陸續通知客戶,650瓦以上的飛虎3和其他場景化特殊製程產品將執行漲價計劃,相對於前期低點,平均漲幅約30%至40%,本輪組件漲價幅度最高已達50%。

理想豐滿

破局之路,晶科能源早有謀劃。白銀暴漲帶來的衝擊,只是揭開了困境的表象。要真正走出虧損陰影,核心不外乎兩點:一是向下破局,推動銀包銅等賤金屬方案規模放量,在成本端撕開一道裂縫;二是向上突圍,讓高功率、高溢價產品的出貨佔比真正撐起利潤空間。

然而理想豐滿,現實卻骨感。這兩條路,晶科能源走得都不輕鬆。

2025年,晶科能源推出「飛虎3」高效組件,最高功率達670W,組件轉換效率達24.8%,各項參數均處於行業前列。公司相關負責人曾透露,640W以上高功率產品出貨佔比預計全年可達六成。

但業績快報揭示瞭如鐵現實:「報告期內光伏組件價格整體處於低位,公司高功率產品出貨佔比仍較低」。當價格戰席捲全行業,高功率產品帶來的溢價尚未能有效對沖整體價格下滑的衝擊。技術升級與規模化應用之間存在的時間差,讓晶科能源的「飛虎」尚未真正展翅。

對此,晶科能源雖曾表達了樂觀的態度,「在市場需求啓動的背景下,公司預計全年高功率產品出貨佔比將不低於60%」,但市場需求何時能啓動?

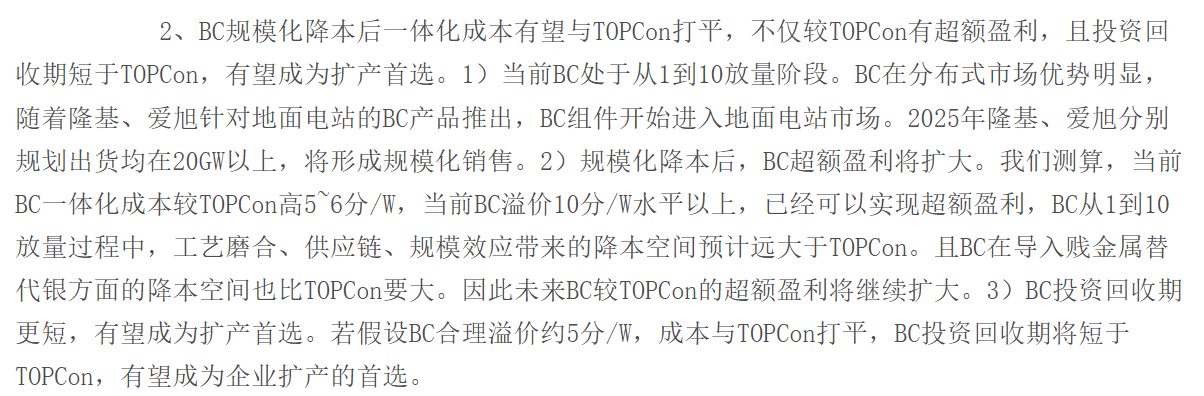

與此同時,更嚴峻的挑戰來自技術路線的競爭。BC(背接觸電池)技術的成本正在快速逼近TOPCon,部分BC組件成本已降至0.8元/W,對現有技術路線形成實質性威脅。

TOPCon最大的護城河就是成本、成熟度和雙面率優勢。中國光伏行業協會發布的《2025-2026年中國光伏產業發展路線圖》預測,2025年TOPCon電池市場佔比將達87.6%,仍是當前市場的主流。

然而,BC技術不僅較TOPCon有超額盈利,且投資回收期短於TOPCon。目前來看,BC技術的追趕速度不容忽視。隆基綠能在2025年第三季度業績說明會上披露,前三季度組件出貨中TOPCon佔比70%左右,BC組件佔比已近25%,且BC二代在BC出貨中佔比超過95%。當BC技術成本接近TOPCon後,對現有技術路線形成實質性威脅。天風證券(601162.SH)預計,BC技術有望於2027、2028年成為行業主流。

由此可見,晶科能源的TOPCon戰略未來將與隆基綠能的BC路線有着無法避免的技術較量。

在TOPCon技術路徑中,轉化效率這一參數至關重要,也決定了產品的溢價能力。高轉化效率目標的實現,關乎晶科能源能否在技術競爭中脫穎而出。晶科能源在調研紀要中披露,三峽集團2026年集採中,近一半標段要求23.8%以上轉換效率。

當前,晶科能源晶科能源基於N型TOPCon的鈣鈦礦疊層電池轉換效率已達34.76%,刷新了此前保持的同類疊層電池最高轉換效率紀錄。

此外,晶科能源與晶泰科技成立合資公司,共建全球首個「AI決策-機器人執行-數據反饋」全閉環鈣鈦礦-晶硅疊層實驗線,目標是在三年左右實現鈣鈦礦疊層電池的規模化量產。晶科能源董事長李仙德將這一佈局定義為公司「探索一代、研發一代、量產一代」戰略的關鍵落子。

降本悖論

另一方面,晶科能源則需要向下降本。面對白銀漲價的成本壓力,公司正推動銀包銅等賤金屬方案的研發和導入,預計2026年實現規模放量,目標是在成本上漲與價格下跌的裂縫中撕開一道利潤缺口。

降本的緊迫性,還來自行業層面的殘酷現實。據中國光伏行業協會數據,光伏各環節年產能均超過1100GW,而2025年全球樂觀需求量僅600GW,產能嚴重過剩。當供給遠大於需求,價格便難以上漲。組件長期在0.8元/W以下徘徊,意味着利潤空間已被擠壓殆盡。

晶科能源的規模優勢,在這種環境下反而成為負擔。公司官網顯示,預計到2025年末,單晶硅片、電池、組件設計產能將分別達120GW、95GW和130GW,N型產能規模行業領先。但當行業整體開工率不足60%,這些龐大的產能無法產生收益,反而需要持續投入維護成本,並面臨技術迭代帶來的資產減值風險。

規模擴張的代價,最終顯影在現金流與債務表上。2025年上半年,晶科能源經營現金流為-38.12億元,儘管三季度轉正至24.7億元,但全年的緊張態勢並未根本緩解 。同時,公司的存續債規模依然較大。

根據擔保公告,截至2026年2月27日,公司對控股子公司提供的擔保總額高達493.99億元,2026年度預計擔保額度達699.60億元 。鉅額擔保背後,是子公司們普遍存在的資金需求。

同時,資產質量的隱憂也早已浮現。2025年,公司曾高溢價出售晶科新材料,這一交易的背後,折射出資產結構調整的緊迫性與資產減值的潛在壓力。

更棘手的是,晶科能源還面臨出海困境。作為一家海外收入佔比常年在60%以上的企業,晶科能源對全球貿易環境的變化格外敏感。美國IRA法案的實施、歐盟的反規避調查,都在持續加碼海外市場的准入門檻。

「海外市場貿易保護政策擾動」被業績快報明確列為業績承壓的原因之一 。北美市場作為高價值區域,其營收貢獻受到直接衝擊。而337調查若最終裁定侵權,將直接影響公司TOPCon組件的出口前景。

這些都凸顯出降本的必要性。對晶科能源而言,降本不再只是增厚利潤的手段,而是關乎現金流能否回正、債務能否化解等生存命題。

但降本和提高產品溢價能力這兩條路,都需要研發投入作為支撐。銀包銅技術的規模化應用,也並非簡單的材料替代。它需要在漿料配方、印刷工藝、燒結溫度等環節進行系統性驗證,以確保電池效率不受影響。

於是,晶科能源陷入一個悖論:要擺脫虧損,必須降本提效;要降本提效,必須加大研發;而加大研發,又會在短期內加劇現金流壓力。

對此,有分析人士指出,財務背景的曹海雲出任晶科能源總經理,或許就是為了協調這一矛盾。

但這個悖論真正的解法,還是在於研發投入能否轉化為可規模化的成本優勢與產品溢價。銀包銅若能在2026年如期放量,有望將每瓦銀漿成本降低數分錢,這對晶科能源而言,意味着數以億元計的利潤釋放。高功率產品若能在2026年實現六成出貨佔比,憑藉每瓦1-2美分的溢價,同樣能貢獻可觀的毛利增量。

從更長遠的視角看,晶科與晶泰科技合資成立的AI鈣鈦礦-晶硅疊層研發平台,短期內不會產生收益。但這筆投入,賭的是下一代技術的話語權:若能在三五年後的技術競賽中搶佔先機,今天的研發支出,便是未來十年利潤表的底氣。

財務背景的曹海雲,需要算清的不僅是今天的賬,還有明天的賬。在67.86億元虧損的陰影下,在子公司失血的壓力下,在債務到期的倒計時中,如何平衡短期生存與長期投入,如何在降本與研發的悖論中找到出口,是這位新總經理面臨的真正考題。

晶科能源的破局,才啱啱開始。

(文章來源:財中社)