五年前我們問「誰會是最終贏家」,如今戰局變了嗎?

作者/畢中臣

2025年,「十四五」規劃收官之年,現代物流在複雜多變的發展環境中頂住壓力,以14.3萬億元總收入、4.1%按年增速的答卷,印證了其作為生產性服務業支柱的不可替代性。

展望未來,行業正逐步從規模擴張期進入質效提升期——結構優化、動力轉換成為主線。而在這輪變革中,零擔快運企業競爭格局發生了翻天覆地的變化:頭部企業逐漸從「價格戰」轉向「AI賦能」。

2021年曾發文《研判:零擔快運龍頭之戰開演,誰會是最終贏家》,站在「十五五」前夕回望,戰局已然生變。本文將覆盤零擔快運關鍵事件,探尋行業下一個破局點。

01

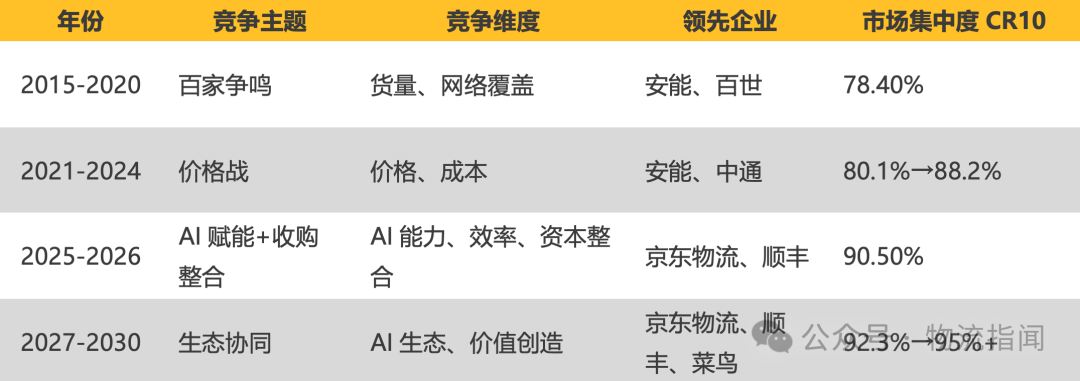

行業格局:從百家爭鳴到三足鼎立

一、市場規模:持續增長的萬億藍海

根據國家統計局數據,2025年我國貨運量達587億噸,按年增速3.2%。按照貨物運輸工具不同分為公路、水運、鐵路、民航四種,其中公路貨運量高達432.9億噸,佔比貨運市場73.7%,按年增速3.4%,公路貨運市場份額巨大,可以孕育多家千億級市值物流企業。

按照運輸貨物的重量公斤段對公路貨運市場進一步拆分為:快遞-快運-整車,按照收入排序,快遞<快運<整車,中國公路貨運呈"金字塔"格局。根據艾瑞諮詢預測,2020年我國零擔快運市場為2.1萬億。

小結:

1.市場規模持續增長:2026年預計突破3萬億,仍是物流行業最具增長潛力的賽道

2.市場集中度持續提升:CR10從2020年的78.4%提升至2025年的90.5%,馬太效應加劇

3.競爭維度轉變:從價格戰轉向AI賦能戰,技術驅動成為核心競爭力

4.頭部企業優勢擴大:順豐、京東、跨越、德邦、安能、中通等頭部企業市場份額持續提升

2026年,隨着電商大件、B2B電商的快速發展,零擔快運市場規模預計突破3萬億,仍是物流行業最具增長潛力的賽道之一。

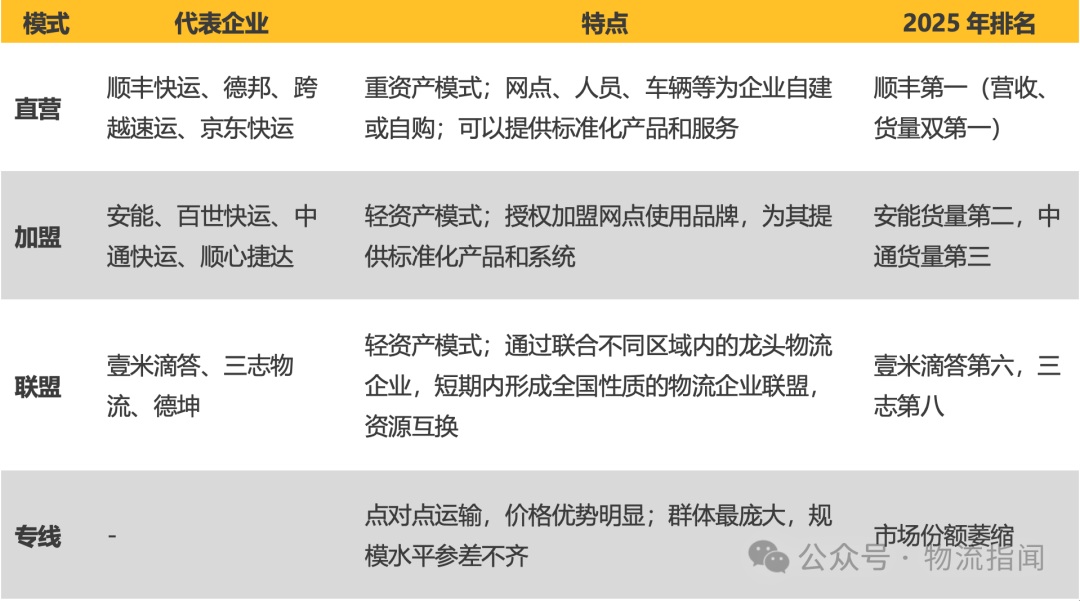

二、商業模式演變:從四種模式到三種模式並存

2021年,根據鯨略諮詢研究,零擔快運企業分為4種模式:

2021年的判斷:按照目前發展趨勢,專線市場首先被擠壓,這部分市場將被其他三種模式瓜分;隨着市場競爭加劇,進一步壟斷兼併,後期主要以直營和加盟兩種模式。

2026年的現實:這一判斷基本得到驗證。專線市場份額大幅萎縮,聯盟模式也在整合(如壹米滴答與其他聯盟合併、德坤向順心捷達出手27.5%股權),行業格局逐漸演變為"直營vs加盟"兩種模式的競爭。

02

價格戰時代:2021-2024年的內卷之路

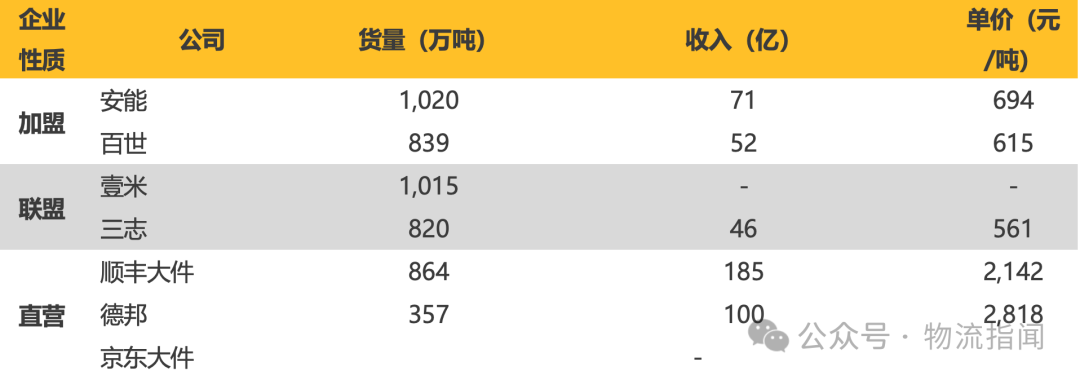

一、貨量-收入-單價數據對比(2020年)

2025年京東物流數據:

*注:京東物流收入包含快遞、快運、供應鏈等多業務,其中零擔快運業務收入預估約350-400億元。

*注:京東物流收入包含快遞、快運、供應鏈等多業務,其中零擔快運業務收入預估約350-400億元。小結:

1.貨量數據:加盟>聯盟>直營

2.零擔快運收入:順豐快運(339.3億,2023年)≈京東快運(約350-400億)>跨越速運(139.7億,2023年)

3.單價:直營>加盟>聯盟

4.盈利能力:目前快運行業整體盈利能力偏弱,25H1披露財報德邦淨利率0.24%、安能8.46%;

5.研發投入:京東物流研發投入41.36億元,按年增長15.82%,AI能力應用於整體供應鏈

二、價格戰的邏輯與侷限

價格戰的邏輯:以量換價,搶佔市場

2021年,我國客戶針對零擔快運時效要求不高,對價格敏感,因此加盟和聯盟企業依靠低價搶佔市場。同時,直營代表企業順豐和德邦開始佈局加盟業務,搶佔零擔快運市場,後期價格戰愈演愈烈。

價格戰的侷限性:惡性循環

然而,價格戰帶來的是惡性循環:

典型案例:安能的快遞業務教訓

2017年安能佈局快遞業務,淨利潤持續虧損,2018年淨虧損高達21.13億元。2019年取消快遞業務後全力發展零擔快運業務,2020年淨利潤為2.18億元,同時在港交所提交招股書。

案例啓示:盲目擴張到非核心業務,只會分散資源,拖累主業。價格戰不是長久之計。

典型案例:德邦的轉型得失

2018年德邦上市並更名"德邦快遞",重點發展快遞業務。

數據解讀:快運毛利率水平是快遞的2倍,但經過2年發展,綜合毛利率從14.1%下降至11.62%,這與近兩年物流行業價格戰相關。

案例啓示:放棄高毛利業務(快運)去卷低毛利業務(快遞),看似順應市場,實則可能丟掉核心競爭力。

三、2015-2024年競爭格局演變

中國零擔快運企業關鍵事件梳理

快遞/電商巨頭進入零擔快運:價格戰升級

隨着快遞和電商行業開始佈局快運業務,價格戰愈演愈烈:

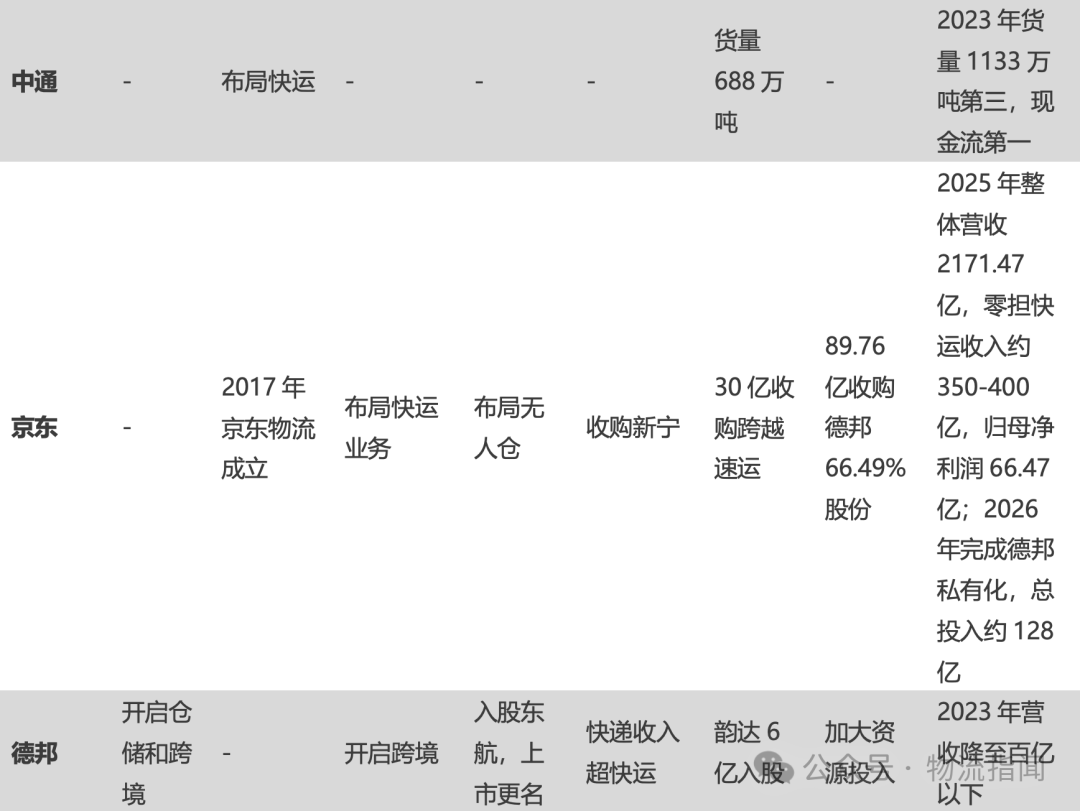

1.中通:2016年開始佈局快運業務,2020年完成688萬噸,菜鳥服務指數進入第一梯隊;2023年貨量突破1133萬噸,排名第三,現金流充裕

2.韻達:2017年佈局快運業務,2020年斥資6億入股德邦,目前排名第七

3.京東物流:2017年成立京東物流,依託京東集團電商業務,快速佈局快運和供應鏈服務。通過收購跨越速運(2020年8月,30億全資收購)、德邦股份(2022年3月收購66.49%股份,2026年完成全面私有化,總投入約128億)、達達集團(2025年6月私有化,後續收購即時配送業務,總投入約7.9億美元),快速補齊高時效航空貨運、大件物流、即時配送短板。2025年整體營業收入2171.47億元,按年增長18.77%;歸母淨利潤66.47億元,按年增長7.25%。其中零擔快運業務收入約350-400億元(佔整體收入16-18%)。

4.跨越速運:直營模式,主打時效優勢,2023年營收139.7億元,市場份額12%,排名第二,雖然貨量不及安能和中通,但憑藉時效和服務優勢,營收領先。

價格戰的必然結果:零擔快運行業進入"增量不增收"的困境,毛利率持續下滑,企業盈利能力大幅削弱。

03

破局曙光:AI技術的崛起(2025-2026年)

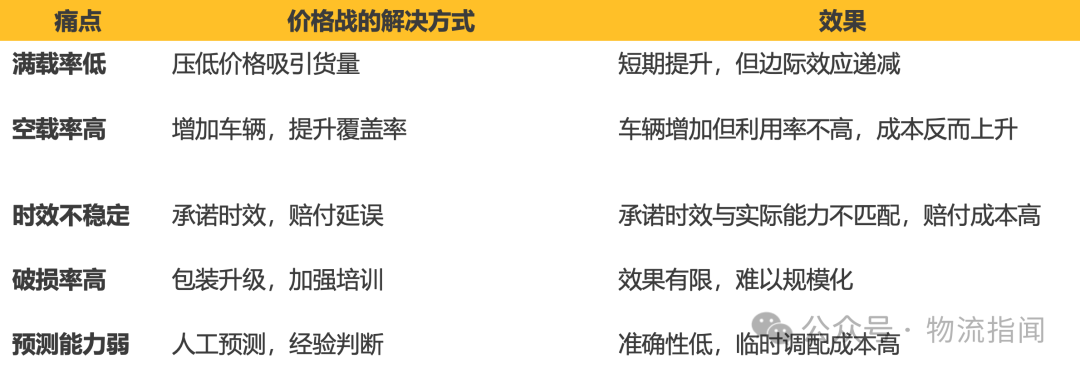

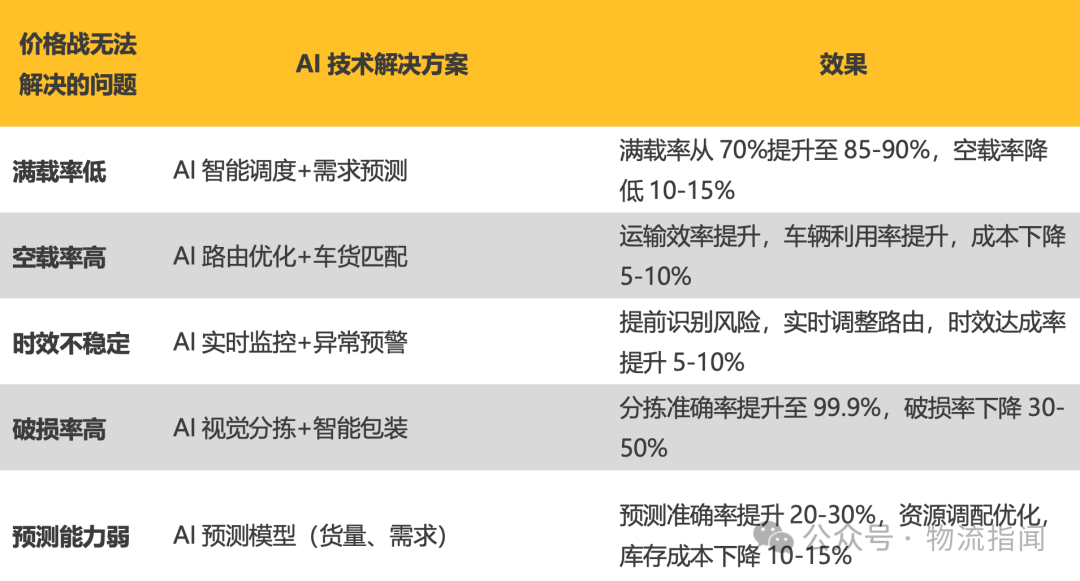

一、行業痛點:價格戰無法解決的深層次問題

儘管價格戰在2015-2024年持續激烈,但行業核心痛點並未得到根本解決:

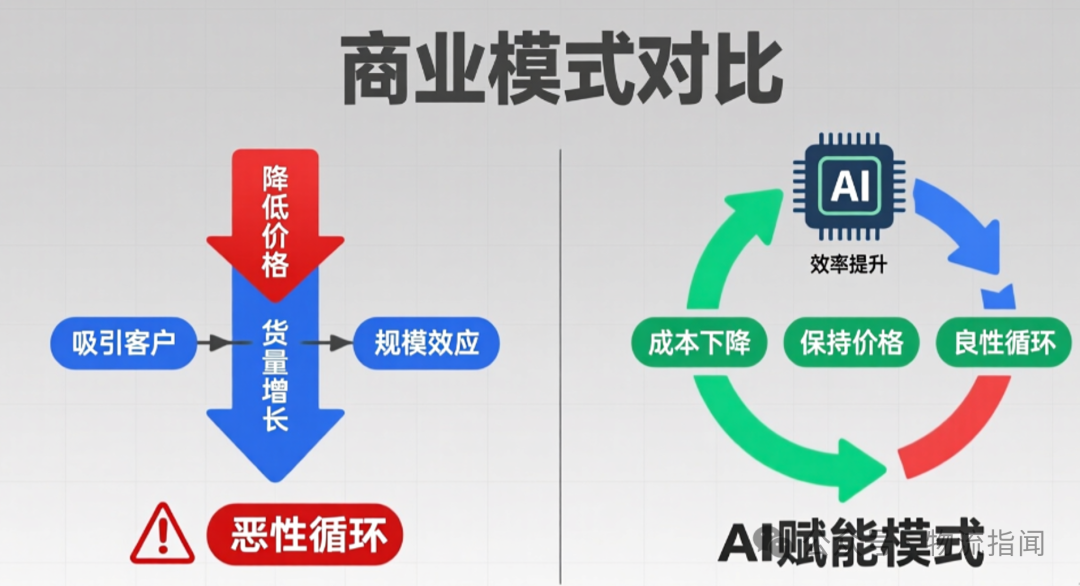

結論:價格戰只能解決短期"貨量"問題,無法解決"效率"、"質量"、"預測"等深層次問題。

二、AI技術:從價格競爭到價值競爭

2025年,隨着人工智能技術的成熟和普及,零擔快運行業迎來了新的破局路徑——AI賦能。

AI技術如何突破價格戰的侷限

從"以價換量"到"以效取勝"邏輯圖對比(左圖"以價換量",右圖"以效取勝")

04

AI賦能下的零擔快運新格局(2026年)

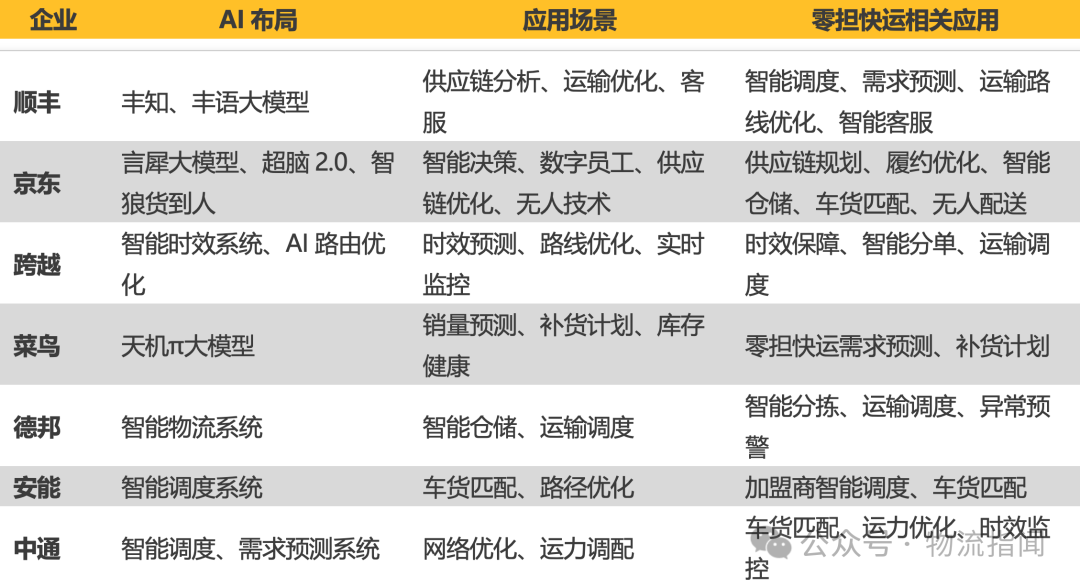

一、行業大模型:物流巨頭的AI佈局

2024-2025年,隨着AI技術的成熟,物流巨頭紛紛佈局大模型,零擔快運行業進入AI賦能新階段:

AI賦能的核心價值:

1.降本:通過智能調度、需求預測,降低運輸、倉儲、人力成本

2.增效:通過實時監控、異常預警,提升運營效率,縮短響應時間

3.提質:通過智能分揀、包裝優化,降低破損率,提升服務質量

4.增收:通過精準定價、需求預測,提升毛利率,增加盈利能力

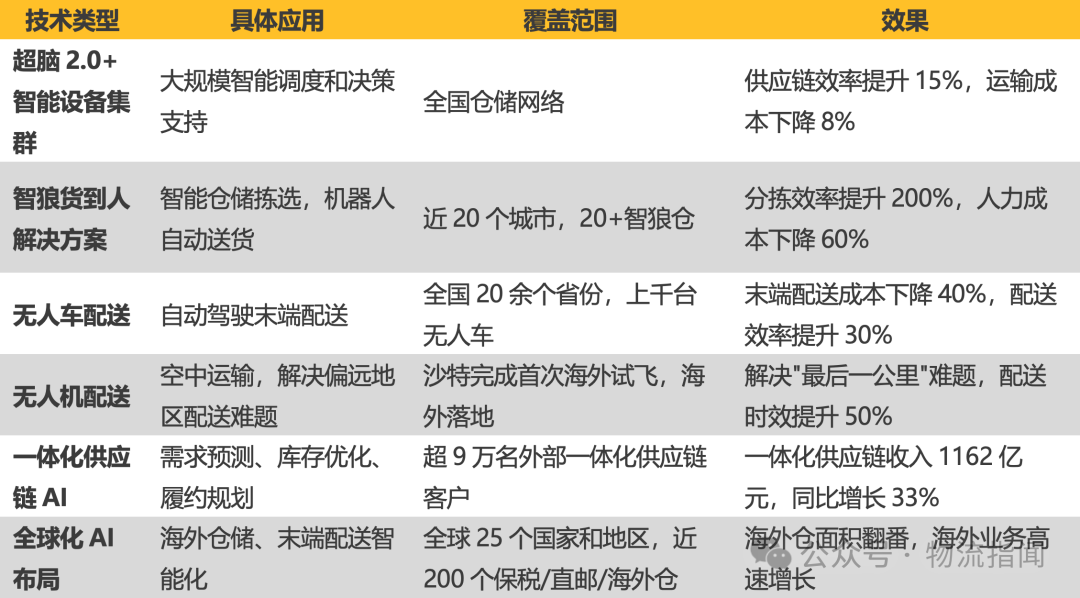

京東物流的AI實踐案例

京東物流在AI技術應用方面走在行業前列,2025年的主要AI應用包括:

數據亮點:

1.2025年研發投入41.36億元,按年增長15.82%

2.擁有數千人的專業研發團隊

3.倉配211時效、次日達時效城市覆蓋率分別提升60%和35%

4.推出行業首創"秒送倉"倉配一體服務

05

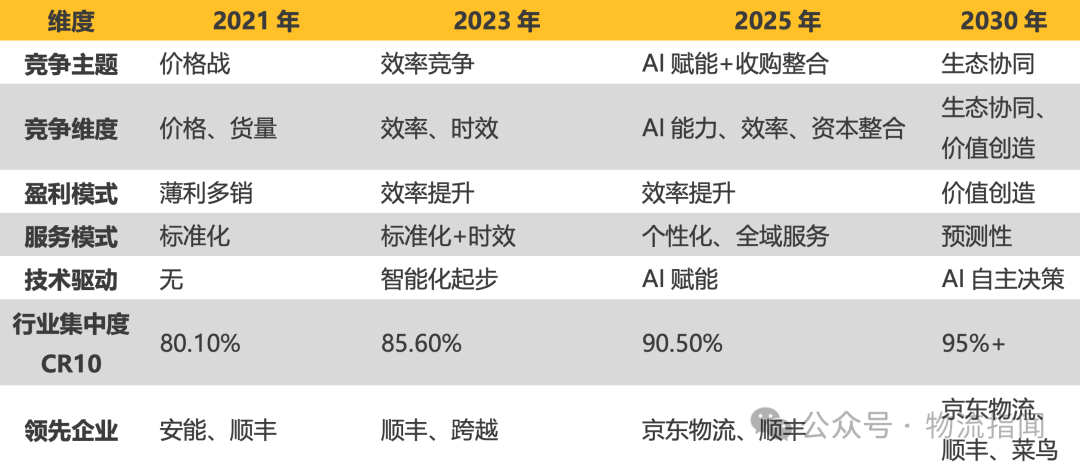

從價格戰到AI賦能:競爭格局的重構

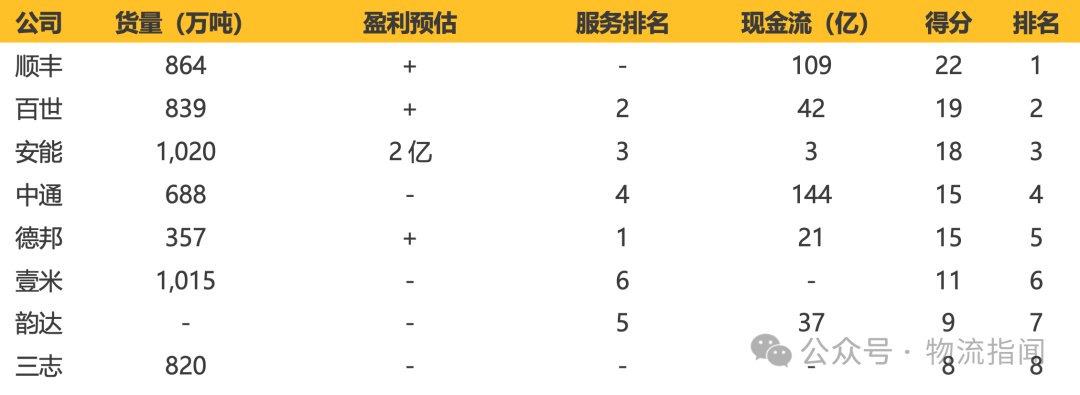

一、2021年競爭力評分

文章最初給出了2021年的競爭力評分:

評分依據:貨量、服務、現金流依據排名得分(1-8分),排名高得分就高;盈利根據預估賦予基本分,盈利加1分,虧損減1分。

結論:得分前三名為順豐、百世、安能三家。

2023-2025年行業實際排名演變

根據運聯智庫發布的《2023-2024中國零擔企業排行榜》和公開市場數據,行業競爭格局發生了顯著變化:

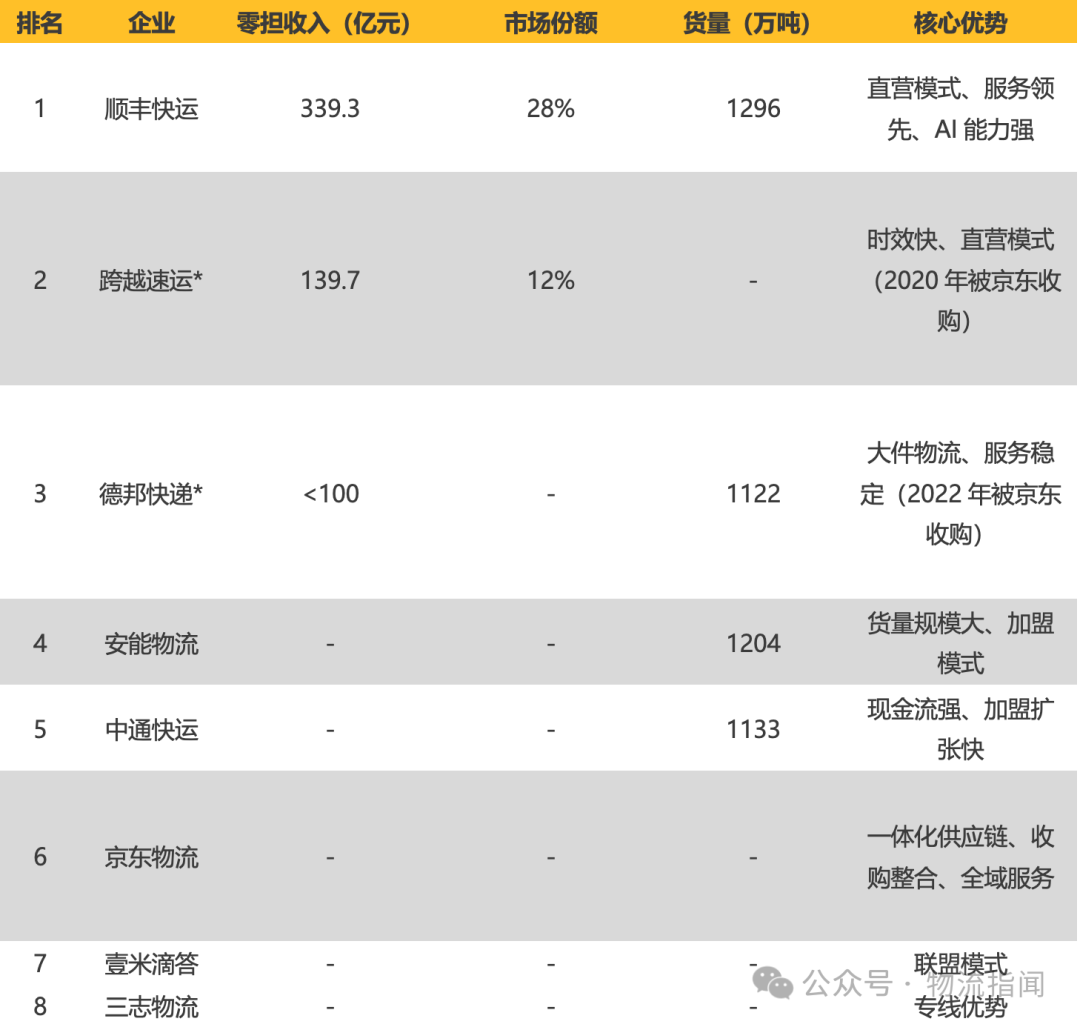

2023年零擔物流TOP30排名(部分)

*注:跨越速運、德邦已被京東物流收購,2023年數據仍單獨列示,2025年起併入京東物流體系。

*注:跨越速運、德邦已被京東物流收購,2023年數據仍單獨列示,2025年起併入京東物流體系。數據解讀:

1.順豐快運:連續五年蟬聯營收榜首,實現營收和貨量雙第一,AI能力領先

2.京東物流:通過收購跨越速運、德邦,快速補齊高時效航空貨運、大件物流短板,形成"即時+綜合+高時效"全域服務能力,2025年零擔快運收入約350-400億元,與順豐快運相當

3.市場集中度:2023年零擔物流CR10達到85.6%,相比2020年的78.4%提升7.2個百分點,行業集中度持續提高;京東物流收購後,頭部企業進一步集中

4.貨量前三:順豐快運(1296萬噸)> 安能物流(1204萬噸)> 中通快運(1133萬噸)

5.年貨量3000萬噸的"快運集團"出現:2025年,順豐快運貨量有望突破1500萬噸

2024-2025年行業關鍵變化

核心發現:

1.順豐快運繼續保持營收和貨量雙第一,得益於直營模式、服務質量領先和AI技術賦能

2.京東物流依託一體化供應鏈和收購整合(跨越速運、德邦、達達),整體收入超過2171億元,其中零擔快運收入約350-400億元(含收購業務),形成"即時+綜合+高時效"全域服務能力

3.安能物流貨量第二,但受制於加盟模式和AI能力不足,增長乏力

4.中通快運憑藉強大的現金流和快遞網絡,貨量快速突破千萬噸,排名第三

5.跨越速運已被京東物流收購,時效優勢與京東航空網絡形成協同

6.德邦已被京東物流收購,大件物流能力與京東形成互補

7.市場集中度持續提升:CR10從2020年的78.4%提升至2023年的85.6%,預計2025年將突破90%

二、2026年競爭力評分(AI賦能版)

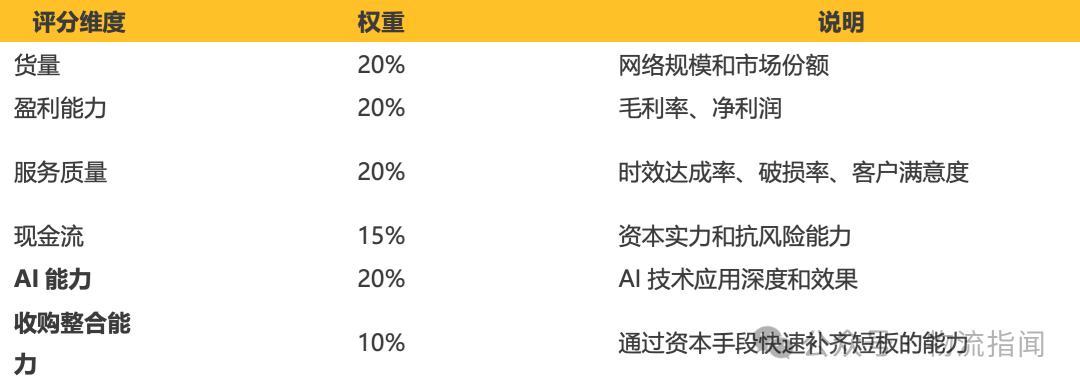

隨着AI技術的普及,競爭力評分標準需要調整。我們引入"AI能力"和「收購整合」作為新的評分維度:

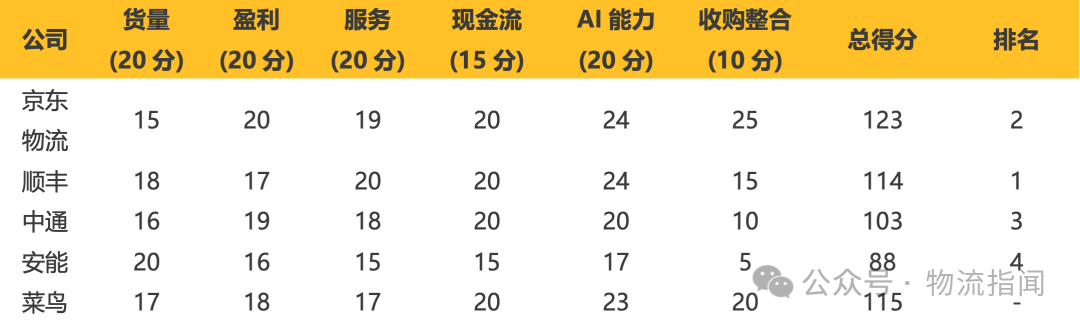

2026年預估評分

*注:跨越速運、德邦已被京東物流收購,不計入獨立排名;菜鳥作為平台型玩家,不計入綜合排名。

*注:跨越速運、德邦已被京東物流收購,不計入獨立排名;菜鳥作為平台型玩家,不計入綜合排名。說明:

1.順豐:2023年營收339.3億元第一,貨量1296萬噸第一,豐知、豐語大模型落地,AI能力領先,綜合得分第一

2.京東物流:2025年整體收入2171.47億元(包含快遞、快運、供應鏈等多業務),零擔快運收入約350-400億元(佔16-18%,含跨越速運、德邦等收購業務);通過收購跨越速運(30億)、德邦(總投入約128億)、達達(約7.9億美元),形成"即時+綜合+高時效"全域服務能力;歸母淨利潤66.47億元,經調整後淨利潤77.1億元;研發投入41.36億元,按年增長15.82%;一體化供應鏈客戶收入1162億元,按年增長33%;AI能力強,綜合得分第二

3.跨越速運:已被京東物流收購,時效優勢與京東航空網絡形成協同,綜合得分不計入獨立排名

4.中通快運:2023年貨量1133萬噸第三,現金流強,AI佈局快,綜合得分第三

5.安能:貨量第一但增速放緩,AI能力相對落後,排名下滑

6.德邦:已被京東物流收購,大件物流能力與京東形成互補,不計入獨立排名

7.菜鳥**:作為平台型玩家,AI能力強,排名靠前(不計入綜合排名)

核心變化:

1.AI能力成為核心競爭維度:權重25%,與貨量、盈利、服務並列

2.京東物流通過收購整合快速崛起:收購跨越速運(高時效航空貨運)、德邦(大件物流)、達達(即時配送),形成"即時+綜合+高時效"全域服務能力,零擔快運收入約350-400億元(含收購業務),綜合得分第二

3.順豐保持零擔快運領域領先:營收339.3億第一,貨量1296萬噸第一,豐知、豐語大模型落地,綜合得分第一

4.中通快運憑藉現金流優勢排名第三:貨量1133萬噸第三,現金流強,AI佈局快

5.安能面臨挑戰:貨量第一的優勢被AI能力不足和京東收購整合所削弱,增速放緩,排名下滑

6.收購整合成為競爭新維度:京東通過資本手段快速補齊短板,形成全域服務能力,行業競爭從"技術驅動"升級為"技術+資本雙驅動"

三、競爭格局演變:從三足鼎立到AI決勝

核心趨勢:

1.競爭維度從"量"轉向"質":從貨量、價格轉向AI能力、服務質量

2.競爭模式從"價格戰"轉向"價值戰":從降價競爭轉向價值創造

3.競爭主體從"單一企業"轉向"生態聯盟":從單打獨鬥轉向生態協同

4.新增資本驅動:收購整合成為新的競爭維度,快速補齊短板,形成全域服務能力

06

未來展望:零擔快運行業的終極形態

一、2027-2030年:從AI賦能到生態協同

隨着AI技術的深度應用,零擔快運行業將進入"生態協同"階段:

生態協同的特徵

1.數據打通:貨主、承運商、倉儲方、末端配送,數據實時共享

2.資源協同:整車、零擔、快遞、倉儲,統一調度

3.智能決策:AI自主處理80%的常規決策,人處理20%的複雜決策

4.價值共創:從"物流服務商"升級為"供應鏈夥伴"

生態協同的效果

1.整體供應鏈效率提升30-50%

2.庫存成本下降20-30%

3.運輸成本下降15-25%

4.客戶滿意度提升至95%+

二、終極形態:AI驅動的零擔快運生態

三、誰會是最終贏家?

中國零擔快運行業最終贏家需要具備以下條件:

1.貨量規模:足夠的貨量積累AI訓練數據

2.技術能力:強大的AI研發和應用能力

3.資本實力:持續投入AI的資金支持

4.生態整合:整合上下游資源的能力

5.創新基因:持續創新、快速迭代的能力

企業評價:

核心趨勢:

1.京東物流後來居上:通過收購整合,快速補齊高時效航空貨運(跨越速運)、大件物流(德邦)、即時配送(達達)三大短板,形成全域服務能力,綜合實力第一

2.順豐保持獨立優勢:直營模式、豐知/豐語大模型、AI能力強,與京東形成雙雄格局

3.收購整合成為關鍵競爭維度:在AI賦能基礎上,資本整合能力成為新的分水嶺

4.行業集中度進一步提升:頭部企業通過收購整合加速集中,中小企業面臨更大壓力

07

結語:從價格戰到AI賦能,破局之路已清晰

從價格戰到AI賦能,從內卷破局到價值深耕,未來已來。

2021年,零擔快運行業的競爭主題是"價格戰",企業通過降價搶佔市場,陷入惡性循環。

2026年,競爭主題已演變為"AI賦能",企業通過提升效率、降低成本、創造價值,實現良性循環。

從價格戰到AI賦能,破局之路已經清晰:

1.放棄價格戰:價格觸底後無法再降,繼續價格戰只會陷入惡性循環

2.擁抱AI技術:AI技術可以突破效率瓶頸,實現成本下降和質量提升

3.佈局生態協同:從單一企業競爭,轉向生態協同,創造更大價值

4.資本整合能力:通過收購整合快速補齊短板,形成全域服務能力(京東案例:跨越速運+德邦+達達=即時+綜合+高時效)

結論:在AI賦能的基礎上,資本整合能力成為新的分水嶺。未來的競爭,是技術+資本的雙輪驅動。

來源/物流指聞(ID:wuliuzhiwen)

作者/畢中臣