摘要

回顧上周,中東衝突持續升級,避險需求推升美元創去年中以來新高。非美貨幣方面,上周基本隨美元強勢而順勢回落,其中日元、歐元主要受中東衝突導致的進口油價走高預期影響,英鎊則受到本國經濟滯漲的影響。展望本周,四大主要央行(聯儲局、歐洲央行、英國央行、日本央行)均將於本周四陸續公布決議。其他如澳大利亞、巴西、加拿大、等也將在本周開會。除澳洲聯儲存在小幅緊縮預期外,其他央行大概率按兵不動。但伊朗衝突會增加今年晚些加息可能性,因此地緣政治衝突在新一周的進展,及各央行的利率前瞻值得重點關注。

全球外匯焦點回顧與基本面摘要

避險情緒推升美元創階段新高 政策存不確定性

美元指數上周延續強勢,周線累漲1.67%。特朗普對伊朗的強硬表態助推全球避險情緒,資金大舉湧入美元資產,疊加美國作為原油淨出口國受能源價格飆升衝擊較小,成美元走強核心支撐。本周聯儲局將召開政策會議,中東衝突帶來的能源衝擊令年內降息預期大幅降溫,戰前兩次降息押注降至不到一次,鮑威爾任期臨近也讓聯儲局後續政策路徑添上不確定性,短期美元仍受避險買盤支撐。

能源承壓匯率走弱 歐央行暫按兵不動

歐元兌美元上周震盪下跌,主因其高度依賴原油進口,國際油價飆升推高進口成本可能導致能源危機,市場拋售淨能源進口國貨幣導致。當前歐元區通脹率1.9%略低於目標,能源結構較2022年更多元,天然氣和電力價格大幅回落,雖能源成本上漲激發加息押注,但歐央行官員暗示本周政策會議按兵不動。不過短期歐元仍將持續受能源壓力和美元強勢雙重拖累,走勢偏疲軟。

美元兌日元匯率創年內新高 日央行加息預期升溫

美元兌日元上周一度升至2024年7月以來新高,日元貶值引發市場對日本當局干預匯市警惕,且日本財務大臣已發出干預警告。日元疲軟疊加國際油價飆升,大幅推高日本進口成本,企業和家庭通脹預期驟升,家庭五年通脹預期達9.8%,潛在通脹率接近2%,消息人士透露或最早4月再次加息。政策正常化預期下,日元短期仍存貶值壓力,干預風險持續高企。

外匯期貨與期權走勢分析

2.1、重要外匯期貨合約走勢(圖)

2.2、期貨市場頭寸分析

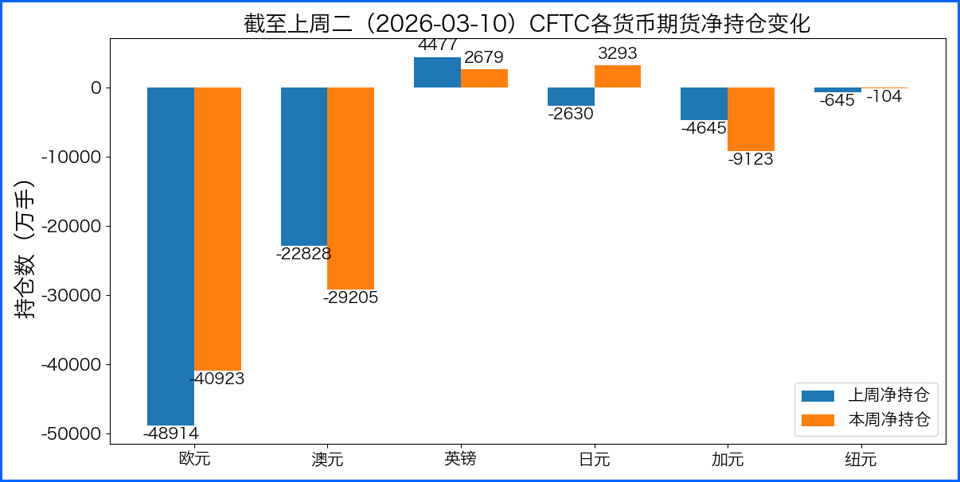

據美國商品期貨委員會公布的2026-03-10期貨市場頭寸持倉報告顯示,上周各貨幣的報告總持倉情況如下:歐元淨多頭變化7991手,澳元淨空頭變化6377手,英鎊淨空頭變化1798手,日元淨多頭變化5923手,加元淨空頭變化4478手,紐元淨多頭變化541手,上周總持倉多空轉換的貨幣有:日元。除此之外,單向總持倉變動超過20%的貨幣有:澳元,加元。

2.3、重點貨幣對展望

加息預期支撐澳元兌美元顯韌性

澳洲聯儲加息預期持續升溫,成為澳元兌美元的核心支撐,3月12日該貨幣對歐洲時段徘徊於0.713附近,雖有小幅調整但整體韌性凸顯。市場對澳洲聯儲3月會議加息25個點子的概率升至62%,道明證券更是預測3月、5月或各加息25個點子,將現金利率抬至4.35%,逆轉去年全部降息舉措。這一預期源於澳洲聯儲2月的加息落地,以及後續經濟數據的超預期表現,央行政策重心已從寬鬆轉向通脹管理,為維護政策公信力,將根據數據評估是否加速緊縮。

澳大利亞經濟基本面的強勁表現,為聯儲緊縮政策提供了堅實基礎。2025年四季度GDP按年增2.6%,超2%的潛在增速,創近三年最快;1月CPI按年升至3.8%,突破2%-3%的目標區間,通脹上行壓力顯着。勞動力市場同樣緊俏,失業率穩定在4.1%的低位,就業人數創紀錄,疊加前瞻訂單指數升至2022年底以來最高,產能利用率高於長期平均,經濟閒置產能有限,企業和家庭的通脹預期也隨之走高,此時加息既能錨定通脹預期,也能避免後續高成本調整。

緊縮政策預期下,澳元兌美元的基本面支撐邏輯凸顯,但仍存外部不確定性。隨着澳洲聯儲推進加息,澳元利差優勢在全球政策分化中逐步顯現,資本流入預期增強,澳元也從年初低位回升至近兩年高位區間。若3月會議釋放鷹派信號,將進一步鞏固定價,5月的後續加息則會延長支撐周期。不過澳元走勢仍受外部變量影響,需持續關注通脹、就業等核心數據的連續性,若數據出現意外放緩,可能逆轉市場加息預期,進而削弱澳元的匯率支撐,短期匯率走勢仍將圍繞聯儲政策預期展開博弈。

2.4、人民幣套期保值案例

(在此部分中,我們將展示一系列案例,作為防範外匯兌人民幣匯率波動的風險管理的操作方法)

外貿企業期權套保案例分享:國內某跨境礦產貿易企業與澳大利亞供應商簽訂3個月後支付1000萬澳元的採購合同,受澳洲聯儲加息預期與美元避險強勢交織影響,澳元兌美元短期震盪加劇,企業為鎖定購匯成本,選擇買入澳元兌美元看漲期權,執行價0.7150,期權費0.008澳元/美元,總費用8萬澳元,交割日與付款日一致。

該期權操作讓企業獲得到期以0.7150的匯率買入澳元的權利,同時保留匯率下行時的盈利空間。若到期澳元兌美元升值至0.7300,企業行權按約定匯率購匯,相比即期購匯節省15萬美元,扣除期權費後仍實現7萬美元匯兌收益;若匯率跌至0.7000,企業放棄行權,按即期匯率購匯,僅損失8萬期權費,最大風險已提前鎖定。

此次套保契合當前外匯局勢,澳聯儲加息預期支撐澳元但美元避險屬性仍存,匯率雙向波動風險顯着。與遠期結售匯相比,外匯期權避免了企業在匯率有利變動時的收益損失,僅以少量期權費換取匯率風險對沖,適配跨國企業在政策分化的外匯市場中,兼顧風險控制與收益彈性的套期保值需求。

後市重要觀察指標