3月18日,中國澱粉(03838)發布去年業績公告,公司股東應占利潤下滑六成。

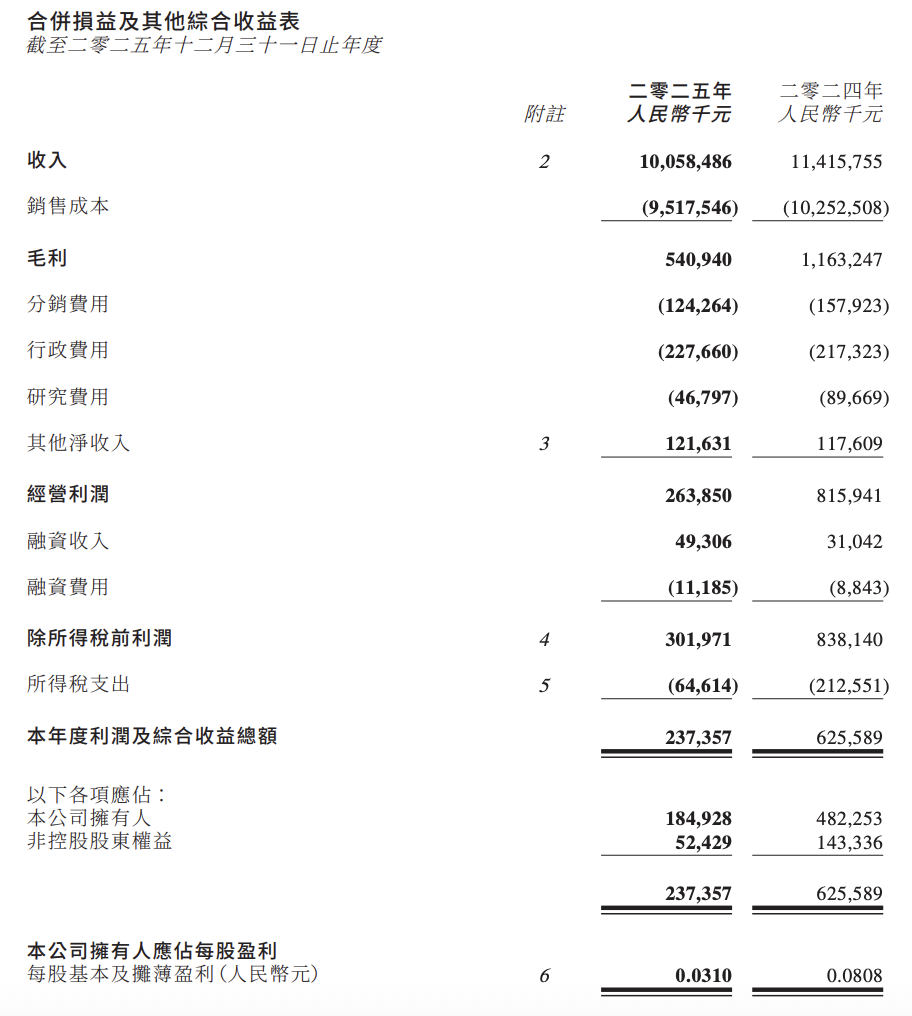

公告顯示,中國澱粉收入為100.58億元,按年下降11.9%;毛利為5.41億元,按年下降53.5%;經營利潤為2.64億元,按年下降67.7%;本年度利潤為2.37億元,按年下降62.1%;股東應占利潤為1.85億元,按年下降61.7%;每股基本盈利為0.031元,按年下降61.6%。

據公開資料,中國澱粉控股有限公司主要業務為投資控股。公司的附屬公司主要從事製造及銷售玉米澱粉、賴氨酸、澱粉糖、變性澱粉、玉米制副產品及玉米深加工產品。

財報顯示,公司上游產品分部期內表現較上年顯著轉弱。2024年,該分部主要受惠於玉米粒成本大幅下降,成本跌幅足以抵消其他不利因素,如玉米澱粉市場價格下跌及持續供應過剩。然而,由於玉米粒價格連續三個季度上漲,此成本優勢並未延續至2025年,該分部的表現其後受到多項主要挑戰影響。

首先,臨清生產基地的擴建項目於回顧年度內無可避免地限制了產能,原因為其中一條玉米澱粉生產線已被拆除,以騰出空間進行擴建相關的工程,導致玉米澱粉及其衍生產品的產量較去年下降。其次,木薯澱粉及小麥澱粉價格下跌,使該等替代原材料的成本競爭力日益提升,促使下游製造商以之替代玉米澱粉。此外,市況仍然充滿挑戰,持續供應過剩繼續壓抑玉米澱粉價格的任何升幅,並限制集團因應成本波動調整售價的能力。此替代效應連同供應過剩情況,加劇了上游產品分部的競爭,並於報告期內對集團的利潤率構成壓力。

另一方面,儘管集團在極具競爭的市場環境下經營仍能維持盈利,發酵及下游產品分部的整體表現不及預期。

報告期內,多個國家對中國製造的賴氨酸展開反傾銷調查。由於海外買家減少訂單,部分原定出口的產品轉而投向國內市場,進一步加劇供應過剩情況,對中國賴氨酸價格構成額外下調壓力。與此同時,生豬養殖業長期低迷,削弱了動物飼料市場(賴氨酸為其中一種主要添加劑)的需求,導致賴氨酸產品需求疲弱,市場價格進一步受壓。

與此同時,澱粉基甜味劑分部的表現欠佳。市場需求持續呆滯,並受到長期供應過剩的重大影響。此外,傳統上於夏季及國定假期出現的旺季提振作用並未顯著實現,進一步削弱該分部的整體業績。

另外,變性澱粉業務不時因污水處理控制措施而受到干擾,影響生產活動。其他發酵產品(主要包括生物基材料)於期內繼續服務利基市場分部,並維持相對穩定。

中國澱粉稱,2024年,玉米澱粉及深加工行業的強勁表現主要受原材料成本下降所推動,此情況長遠而言難以持續。然而,期內許多業內參與者面臨一系列不利發展,包括原材料價格上漲、國內外市場需求停滯、持續供應過剩、賴氨酸傾銷調查,以及替代材料帶來的競爭日益加劇。該挑戰於一年內同時湧現,為行業帶來極其艱難的經營環境。

中國澱粉坦言,集團管理層預期2026年的經營環境將繼續充滿挑戰,並預計外部不利因素將會持續。因此,集團對所有業務分部的展望維持審慎。在此背景下,市場參與者將需要持續擴充產能,並採用先進技術及營運知識,以維持其競爭地位。未能跟上此等方面發展的企業,其市場份額可能會逐漸被蠶食。此整合過程預期仍會持續。

因此,集團管理層仍致力透過持續拓展本集團的國內分銷網絡及利用規模經濟,以鞏固其市場地位。

財報顯示,集團公布一項擴建計劃,一條新的現代化玉米澱粉生產線將取代臨清生產基地的其中一條現有生產線,並興建一座熱電廠作為輔助設施。管理層預期,與生產擴建相關的建設工程將於2026年底前完成,而熱電廠預期於2027年第一季度投產。設施落成後,預期將進一步降低生產成本,並提升集團在中國玉米澱粉生產行業的競爭力。

(文章來源:深圳商報·讀創)