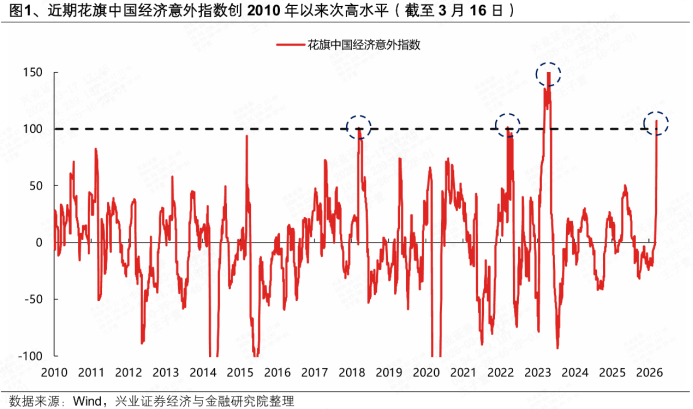

近期市場情緒在震盪中略顯迷茫,不過,2026年開年的經濟數據已經悄然回暖。工業增加值走強、社零增速回升,固定資產投資累計按年轉正至1.8%。與此同時,衡量經濟高於預期程度的花旗中國經濟意外指數升至107,創下2010年以來的次高水平。在接下來即將到來的「金三銀四」的旺季窗口,市場將會如何演繹?

一、1-2月經濟數據顯示

供需兩端均有回暖

據國家統計局今年1-2月的宏觀經濟數據顯示,供需兩端均出現了不同程度的邊際改善,且多項核心指標的表現超出了市場一致預期。這種回暖並非單一指標的孤立反彈,而是在多方面均能感到暖意:

1、生產端:1-2月工業增加值增速超預期,主要受投資、出口等需求側指標明顯回暖帶動,服務業生產指數小幅回升,主要受益於春節假期延長提振服務業景氣

國家統計局數據顯示,1-2月規模以上企業工業增加值按年較12月的5.2%回升至6.3%,高於此前彭博一致預期的5.3%,1-2月平均季調按月增速較12月的0.5%回升至0.6%,中信證券認為,工業增加值增速改善的原因,主要可能是需求回暖驅動生產修復。

從結構上來看,增速改善主要受計算機通信電子、鐵路船舶航空、電氣機械和器材製造業、食品製造業拉動。1-2月服務業生產指數增速小幅提升,主要受益於春節假期延長帶動交通運輸、住宿餐飲等服務業景氣改善。

產量上,國家統計局數據顯示,今年1-2月份發電量按年增速從12月的0.1%回升至4.1%,華泰證券認為,或與工業開工修復下的傳統電源支撐增強有關。其中,發電設備產量按年增速由12月的8.7%大幅回升至21.6%,工業機器人產量按年增速從14.7%回升至31.1%,而機床產量按年增速從-8.6%回升至4.2%,或顯示出口走強帶動工業生產增速回升、春節效應形成提振,帶動出口鏈和高端製造相關行業景氣度回升。

2、投資端:固投增速止跌回穩,基建投資增速表現格外亮眼

國家統計局數據顯示,1-2月名義固定資產投資按年增長較去年12月的-15.1%快速轉正至1.8%,投資端增長有所修復,基建、製造業和地產投資降幅均有所回暖。具體看:

2026年1-2月固定資產投資按年增長+1.8%(Wind一致預期-2.7%),較前值回升了5.6個百分點。

其中,基建投資的表現尤為亮眼,按年增速較去年12月的-16%轉正至9.8%,大幅超出市場預期。

華泰證券認為,可能主要受財政靠前發力、地方政府靠前儲備「兩重」項目的共同提振。中信證券則認為,可能和政策支持前置、專項債使用投向方面向項目建設端傾斜、去年四季度新型政策性金融工具的集中落地三重驅動因素有關。

向後看,中信證券預計進入3-4月份後,2026年新增的8000億元新型政策性金融工具資金也將陸續投入使用,從而對基建投資增速形成持續的支撐。

華泰證券也指出,發改委提前下發今年「兩重」項目和預算內投資資金合計 2,950億元,按年多增950億元,亦有助於推動基建投資增長快速上行。

國家統計局數據顯示,1-2月製造業投資按年增速從去年12月的-10.6%轉正至3.1%,或與「反內卷」市場化有序推進、以及財政資金加速投放對製造業企業投資增長的託底效應逐步顯現有關。

3、消費:1-2月,在以舊換新啓動時間前置、春節備貨時間差異和節假日延長利好餐飲消費等多重因素的帶動下,社零增速高於預期和前值

國家統計局數據顯示,1-2月份,社會消費品零售總額按年增長2.8%,較2025年12月按年增速回升1.9個百分點,該數值高於Wind一致預期2.4%。其中,今年1-2月商品零售、餐飲收入增速分別錄得2.5%、4.8%,分別較前值變動1.8、2.6個百分點。

其中,春節長假對消費提振效果明顯,1-2月限額以上單位零售額中,菸酒、服裝、金銀珠寶、糧油食品等代表性的春節假期消費品類均實現兩位數增長。

年初以舊換新政策及時接續,對多數以舊換新品類增速形成拉動。例如家電零售額增速改善22個百分點至3.3%,重回正增長區間;通訊器材零售額按年增長17.8%,延續兩位數高增長。

從趨勢上看,中信建投認為,消費在經歷了2025年5月以來的社零按年增速放緩後,今年初出現了較為明顯的抬升,但增速絕對值仍舊位於較低位置。總的來看,當前消費邊際修復抬升明顯,但仍應關注其可持續性與修復程度。

二、花旗中國經濟意外指數

創2010年以來次高

1-2月內外需多項經濟數據超出市場預期,出口增速大幅走強、固定資產投資增速意外轉正、服務消費潛能持續釋放。內外需共振修復下,截止2026年3月16日,衡量經濟超預期程度的花旗中國經濟意外指數大幅攀升至107,創2010年以來次高水平,僅次於2023年一季度疫後經濟初回常態階段。

該指數是專門用來衡量實際發布的數據與市場普遍預期之間的差值,當該指數走高並處於正值區間時,說明中國經濟的實際運行狀況比市場此前的預測要更好,是經濟韌性超預期的有力佐證。

全年看,花旗中國經濟意外指數具備較強的日曆效應,每年3-4月份以及7-10月份,是該指數季節性上行的兩個窗口。

一方面從政策調控的時序來看,國內宏觀政策往往遵循「前置發力」的原則,傾向於在上半年尤其是第一季度奠定全年增長的基調。每年年初,隨着兩會政府工作報告目標的確立,專項債發行、重大項目審批以及各類財政補貼工具往往會加速落地,這種政策密集釋放的效應,往往會推動了3-4月經濟活動的快速升溫。

另一方面,國內經濟每年有兩個傳統旺季,分別是「金三銀四」和「金九銀十」,是全年工業生產、基建開工、地產銷售等領域較為活躍,也是中國高頻經濟活動指數季節性上行的窗口,創造有利於經濟超預期的環境。

三、短期震盪不必過度悲觀

誠然,當前市場上的不確定性很多,外部衝擊不斷,但這並不意味着我們需要過度悲觀,因為在許多人沒有注意時,內生經濟已有不少方面在慢慢回暖。市場情緒難免起伏,但若因此陷入過度悲觀的泥潭,或許得不償失。

1、中觀層面,注重短期財政刺激和長期消費結構變化

當前消費市場處於弱復甦與政策預期博弈的關鍵窗口期,根據宏觀數據的邊際改善以及微觀高頻數據的驗證,中信證券認為,2026年有可能會是消費行業景氣拐點確立的關鍵之年,短期整體beta性機會可關注財政刺激類政策的可能性,長期配置則繼續強調重視消費結構的變化。

1)短期,投資配置可採用「槓鈴策略」

一端通過服務消費博弈政策彈性及財富效應傳導;另一端通過高股息資產構建防禦底倉,同時密切關注CPI轉正帶來的餐飲供應鏈量價齊升機會;

2)長期配置再次強調重視消費結構的變化

如果拉長視角來看,我們會發現消費市場的底層邏輯正在發生變化。總量的增速或許不再是唯一的衡量標尺,結構的優化與升級纔是驅動未來長期增長的核心引擎。從「有沒有」到「好不好」,從「買商品」到「買服務」,從「大衆化」到「個性化」,這些細微卻堅定的轉變,正在重塑整個消費生態的版圖。

2、科技內部分化格局將延續,或以輪動為主,科技上游環節同樣有漲價催化可重點關注

今年的科技賽道日益呈現出分化格局,這種分化並非無序的混亂,而是產業成熟度提升後的必然結果:不同的技術路徑、應用場景以及商業化落地速度,正在將科技企業劃分到不同的價值象限中。普漲的時代或許已漸行漸遠,取而代之的是以細分領域輪動為主導的結構性行情。方正證券指出,後續或以輪動為主,科技上游環節同樣有漲價催化可重點關注。

3、把握以漲價鏈為代表的順周期板塊的季節性特徵

從經濟預期的季節性規律來看,3-4月、7-10月本身也是市場對宏觀體感最好、對順周期板塊樂觀預期最易於發酵的時間,為漲價交易提供有利的時間窗口。興業證券認為,漲價鏈在「金三銀四」、「金九銀十」兩個旺季階段往往表現出較強的超額收益,而在淡季階段則往往會表現偏弱。

小結

這次1-2月宏觀經濟數據的回暖,雖然在意料之外,但仔細思量卻也在情理之中,這些回暖跡象或許正在為後市默默積蓄勢能,準備着下一個春天的來臨。

福利時間

有機會贏取微信現金紅包

活動時間截止2026年3月22日18點

(每位用戶每期最多隻能參與一次活動)

參考文獻:

1、【興證策略】花旗中國經濟意外指數創2010年以來次高,興證策略團隊,興業證券研究,2026年3月17日。

2、【興證策略】花旗中國經濟意外指數創2010年以來次高,興證策略團隊,興業證券研究,2026年3月17日。

3、【興證策略】花旗中國經濟意外指數創2010年以來次高,興證策略團隊,興業證券研究,2026年3月17日。

4、華泰|宏觀:2026開局良好,吳宛憶、易峘、王洛碩,華泰證券宏觀研究,2026年3月17日。

5、【方正策略】春季攻勢第二波行情——3月策略月報,袁紹雨、王雨馨、常毅翔,方正證券研究,2026年3月1日。

風險提示:市場有風險,投資須謹慎。本觀點僅代表當時觀點,今後可能發生改變,僅供參考,不構成投資建議或保證,亦不作為任何法律文件。基金的淨值表現與市場波動密切相關,短期內可能因市場表現、持倉資產價格波動等因素出現階段性較大波動。投資者需要了解基金投資存在可能導致本金虧損的情形。基金經理可能會根據市場情況在符合《基金合同》等法律文件約定的前提下調整投資策略和資產配置比例。投資者投資於本公司管理的基金時,應認真閱讀《基金合同》《託管協議》《招募說明書》《風險說明書》《基金產品資料概要》等文件及相關公告,如實填寫或更新個人信息並覈對自身的風險承受能力,選擇與自己風險識別能力和風險承受能力相匹配的基金產品。基金管理人承諾以誠實信用、勤勉盡責的原則管理和運用基金資產,但不保證基金一定盈利,也不保證最低收益。基金管理人管理的其他基金的業績不代表本基金業績表現。基金的過往業績及其淨值高低並不預示其未來業績表現。基金管理人提醒投資者基金投資的「買者自負」原則,在做出投資決策後,基金運營狀況與基金淨值變化引致的投資風險,由投資者自行負擔。我國基金運作時間較短,不能反映股市發展的所有階段。