FX168財經報社(亞太)訊 在持續進行的美以對伊戰爭背景下,美元此前走出一輪驚人漲勢,如今終於自高點回落。但美元回落,僅僅是因為能源價格飆升引發了全球利率預期的重大轉變。如今,聯儲局成了唯一一家今年尚未被市場預期會加息的主要央行。

在七國集團及其他國家本周密集舉行的一系列貨幣政策會議後,對投資者而言,最重要的信號就是未來政策路徑可能會更加激進。

在2022年俄烏衝突加劇疫情後通脹飆升、並因應對過慢而遭到批評之後,各國政策制定者如今決心在不破壞仍然脆弱的經濟增長的前提下遏制物價上漲,尤其是避免陷入「滯脹」——即經濟衰退與物價飆升並存的局面。

(G10各國央行政策利率走勢 來源:路透)

交易員目前認為,英國央行下月加息的概率已達到40%;與此同時,有消息人士稱,歐洲央行可能需要在4月開始討論加息,並有可能在6月收緊政策。

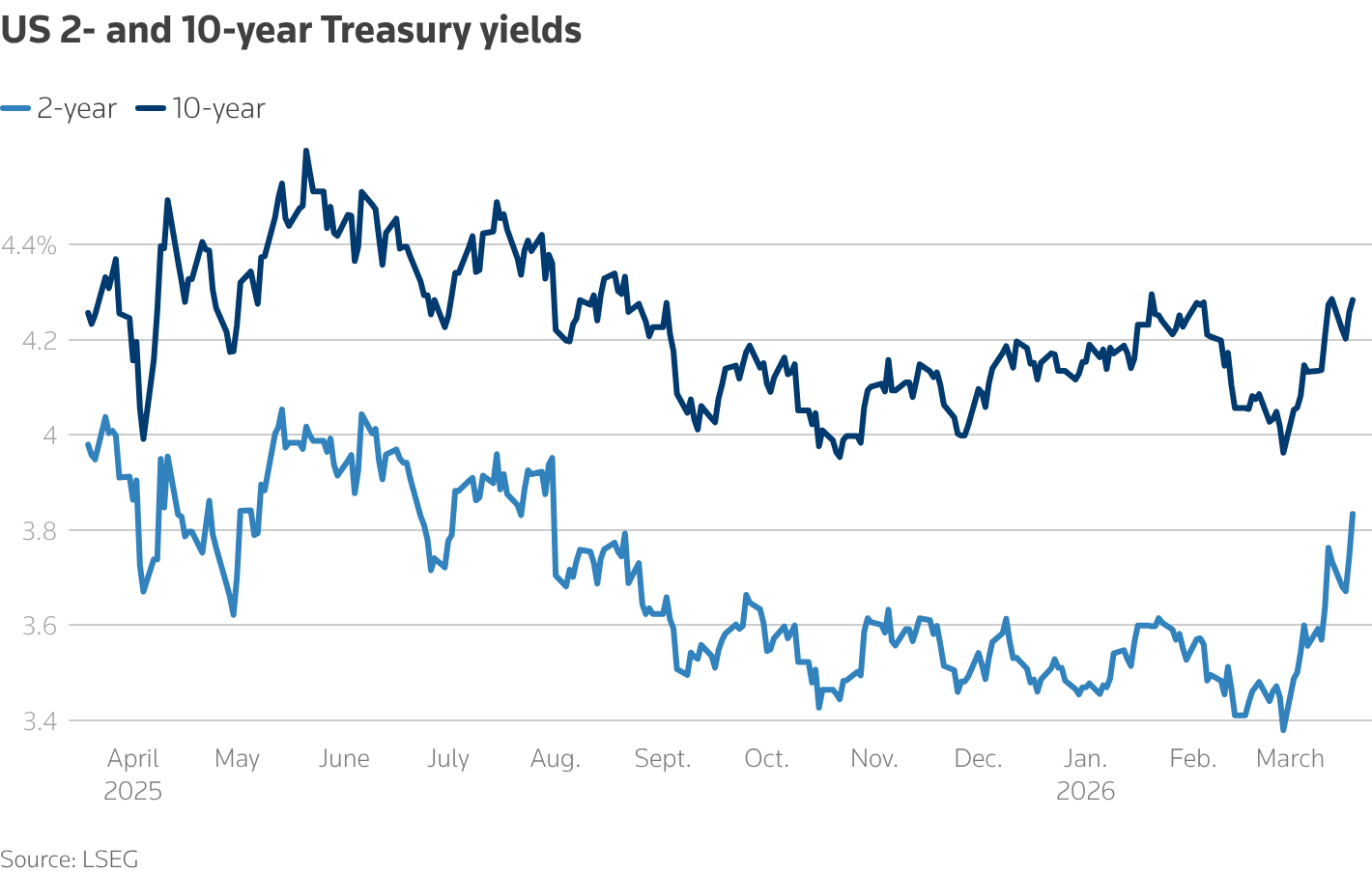

這種偏鷹派的利率重新定價也引發了全球債券市場拋售。英國短期國債周四遭遇自現代記錄開始以來最慘烈的交易日之一,而美國兩年期國債收益率盤中一度飆升超過20個點子。

由於日本假期,周五(3月20日)亞洲時段美國現貨國債市場休市,但期貨走勢顯示拋售壓力有所緩解。德國國債期貨小幅上漲,法國OAT國債期貨亦同樣走高。

(來源:LESG)

周五市場略微企穩,部分原因是油價回落。此前,歐洲主要國家和日本表示願意加入確保船隻安全通過霍爾木茲海峽的努力,美國也公布增加石油供應的措施。

不過,布倫特原油期貨仍穩穩高於每桶100美元關口,本月迄今已上漲47%;同期美國原油累計上漲40%。

由於中東衝突幾乎沒有緩和跡象,投資者越來越意識到,高能源價格可能會持續較長一段時間。

自戰爭爆發以來,針對能源設施的最新打擊引發了能源行業最嚴重的一些擔憂——即該地區衝突可能會對全球能源供應造成長期破壞,並引發供應短缺。

周五可能影響市場的關鍵進展:

德國2月生產者價格指數