TradingKey - 美東時間3月18日下午2點,聯儲局將公布最新利率決議。

聯儲局維持當前基準利率已經成為板上釘釘共識,本次會議不會對當前3.50%–3.75%的政策利率區間做出調整,但這場會議仍是全球市場風向標。

在增長放緩與油價衝擊交織的背景下,聯儲局如何重新界定政策路徑,是決定市場走向的關鍵變量。

近期風險資產持續承壓,標普500指數與納斯達克綜合指數雙雙回落至年內低點,中東局勢推動油價重返100美元上方,疊加經濟數據轉弱,使得市場對「滯脹式擾動」的擔憂明顯升溫。

一方面,美國2月CPI按年2.4%、核心CPI按年2.5%,通脹尚未失控;另一方面,非農數據爆冷,就業減少9.2萬、失業率升至4.4%,而2025年四季度GDP增速被下修至0.7%,增長動能已顯著走弱。

在這一矛盾組合下,本次會議的焦點轉向政策路徑的定價。

本次FOMC將同步公布點陣圖與經濟預測,並由聯儲局主席鮑威爾召開新聞發布會,市場交易的核心將圍繞以下四個信號展開。

首先是點陣圖的變化。

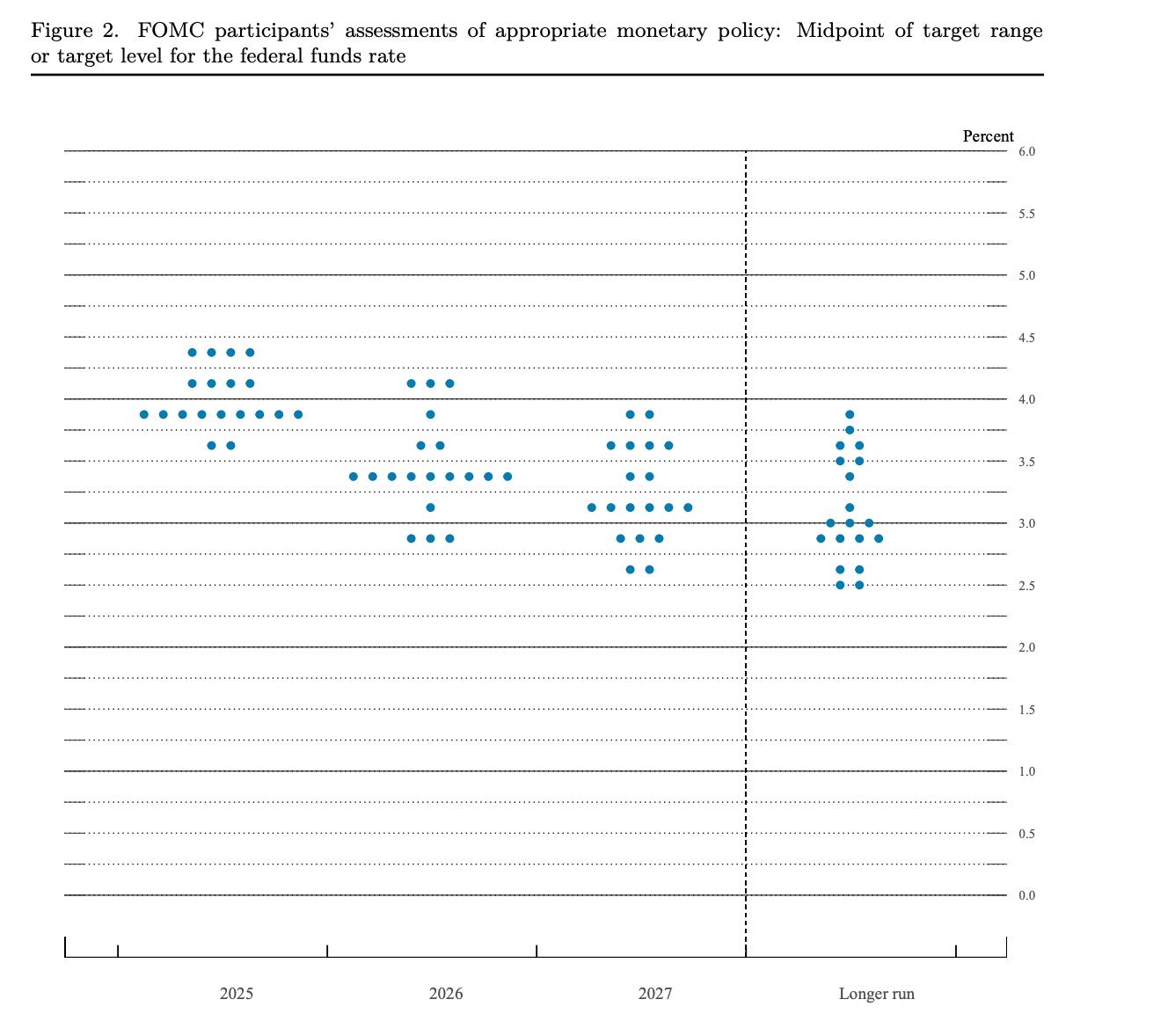

【聯儲局25年12月FOMC會議點陣圖,來源:www.federalreserve.gov】

去年12月的預測顯示,2026年中位數僅對應一次降息。

目前主流機構普遍預計,這一框架不會發生根本性改變,但分佈可能出現較大分化:油價上行強化部分官員的通脹擔憂,而就業走弱又會推動部分成員轉向更寬鬆立場。

如果中位數從「一次」滑向「零次」,市場將迅速解讀為偏鷹再定價;反之,若維持原有路徑,則意味着聯儲尚未被短期能源衝擊完全帶偏。

其次是經濟預測的調整方向。市場更關注的是結構性變化,而非單一指標。

若聯儲同時下修增長、上修失業率並上修通脹預期,這將構成典型的「滯脹組合」,意味着政策制定難度顯著上升。當前內部爭論的核心,正是油價衝擊究竟屬於供給擾動,還是會演變為更廣泛的黏性通脹。

除此之外,更為關鍵變量在於聯儲如何定性油價上行。

如果鮑威爾將其視為短期、外生衝擊,並強調核心通脹與通脹預期仍受控,市場將傾向於認為政策不會因此轉向更緊;但若其反覆提及能源價格的外溢效應,甚至暗示通脹再抬頭風險,則意味着聯儲對當前衝擊的容忍度正在下降。

基於上述變量,市場大致可分為三種情景。

第一種是基準情景,即「按兵不動,且點陣圖基本不變」。在這種情況下,市場會將本次會議解讀為「沒有進一步轉鷹」,風險資產有望迎來階段性修復,尤其是此前受利率壓制的成長板塊可能出現反彈,市場或將此解讀為利好。

第二種是鷹派態度超預期。如果點陣圖向「零次降息」傾斜,或鮑威爾強化通脹風險並淡化增長壓力,短端利率將快速上行,美元走強,科技與高估值資產承壓。在當前環境下,市場最敏感的並非當下利率水平,而是未來寬鬆路徑是否被推遲。

第三種是態度偏鴿。若聯儲明顯下修增長預期並強調就業走弱,同時將油價衝擊界定為一次性因素,市場可能重新押注更早的降息時點,利率敏感資產、長久期板塊及黃金將受益。但這一情景的持續性高度依賴油價走勢,一旦能源價格維持高位,通脹預期反彈將迅速壓制市場樂觀情緒。

在通脹尚未失控、增長卻已顯疲態的背景下,聯儲正處於典型的兩難區間。對於市場而言,真正的市場信號在於聯儲如何重新定義未來的政策邊界。

原文鏈接