當前存儲器經濟學

存儲器一直是與人工智能(AI)相關的最熱門投資主題之一。對DRAM、HBM和NAND存儲器的需求正在增長,這主要受到模型訓練和推理的雙重驅動。HBM的情況尤其如此,預計未來幾年其需求的複合年增長率(CAGR)約為30%。

為什麼供應形勢如此緊張?答案基本上是各種利好因素構成的「完美風暴」。

Nvidia和AMD等GPU巨頭的產品需要HBM,從而推高了需求。HBM是一項相對較新的技術,不像傳統的DRAM和NAND那樣擁有二級市場。因此,原始的DRAM產能越來越多地被分配給HBM。問題的關鍵在於,HBM消耗的晶圓量是非HBM DRAM的三倍,隨着生產重心從DRAM轉向HBM,這導致DRAM供應減少,價格上漲。此外,從零開始建造一座存儲芯片生產廠大約需要兩年時間,這也加劇了供應緊張的局面。

在NAND方面,情況也好不到哪去,因為供應商正將NAND生產設施轉換為DRAM,並抑制NAND供應以抬高價格。三星和SK海力士已將其2026年的NAND晶圓產量較2025年削減了約5%至10%。

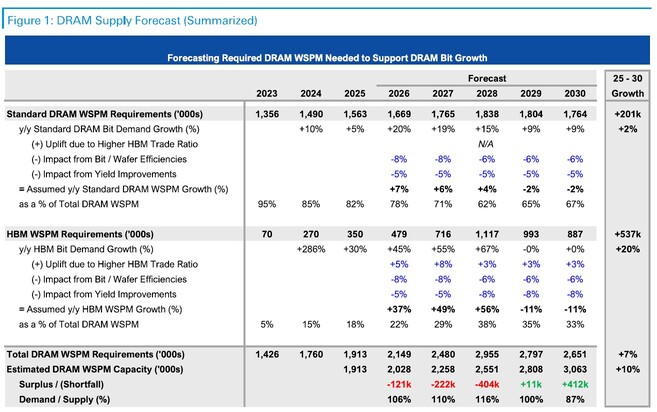

從行業角度來看,隨着計劃中的生產工廠投入運營,我們可能會在2028-2029年起看到明顯的供應改善。

來源:德意志銀行

來源:德意志銀行

市場已經達成共識,這並非一個典型的周期,而更多是一場長期的結構性變革。我們不能否認美光 (MU)等廠商因此獲得的巨大財務提振。

對於2026財年第二季度,MU預計營收增長+137%,EPS增長+450%。這些都是NVDA巔峯時期的數字。更不用說,由於MU擁有的巨大定價權,其毛利率已從此前30%以上的高位提升至近70%。

指標 | 2025財年第二季度(實際) | 2026財年第二季度(一致預期) | 按年變化 (%) |

營收 | 80.5億美元 | 約190.7億美元 | +137% |

Non-GAAP EPS | 1.56美元 | 約8.58美元 | +450% |

毛利率 | 37.9% | 約68.5% | +3,060個點子 |

但潛在風險何在?

Micron 2026年的HBM產能已經售罄,但三星和SK海力士的情況並非如此。MU近期停產了面向消費者的Crucial品牌,以將每一片可能的晶圓都轉移到AI/企業級領域。目前幾乎沒有剩餘的「未分配」硅片可供調配。預計在2026日曆年,Micron的總DRAM晶圓產能將保持在每月約36萬片。公司有兩座在建工廠,將於2027年開始投產。

- 美國愛達荷州博伊西(Boise)——預計2027年上半年首次產出

- 中國台灣銅鑼——預計2027年下半年首次產出

三星的情況則不同(其擁有充足的廠房空間可供利用,且良率仍有提升空間)。SK海力士的良率已達到較高水平,但與三星一樣,它仍可以轉換閒置產能(韓國清州)。

公司 | 2025年產能(片/月) | 2026年產能(片/月) | 淨變化 (%) |

三星 | 759,000 | 793,000 | +4.5% |

SK海力士 | 597,000 | 648,000 | +8.5% |

Micron | 360,000 | 360,000 | 0.0% |

考慮到旺盛的需求和提高單價的能力,產能限制目前可能還不是問題,但如果MU的生產面臨瓶頸,則意味着MU可能會落後於另外兩家競爭對手。

在存儲器這樣的大宗商品化行業,這聽起來像是一個「幸福的煩惱」——供應有限賦予了在協商更高價格時極強的議價能力;然而,這種邏輯存在不少問題。

- 收入受限,即使想賣也無法多賣,因此收入增長將完全取決於價格上漲。

- MU面臨失去市場份額的風險,在SK海力士和三星鎖定利潤豐厚的合同時,MU卻受困於供應瓶頸。

- 缺乏「餘力」可能會阻礙MU進一步研發新一代HBM產品,導致MU在技術上落後。隨着Nvidia每2-3年開發一次新配置,三大存儲巨頭都面臨着不斷創新的壓力。

2026年3月,有傳聞稱NVDA在Rubin生產中可能會優先考慮SK海力士和三星,據報道Micron已被轉移至「Rubin CPX」——一款中端、面向推理的加速器。之所以這一點至關重要,是因為Nvidia是HBM存儲器最重要的客戶,佔據了近70%的需求。

SK海力士與三星相較於美光的其他結構性優勢

除了擁有更大的產能空間外,SK海力士和三星可能還具備其他一些優勢。

例如,三星的垂直整合程度更高。它擁有存儲芯片晶圓廠和封裝廠,由於無需外包而具備供應鏈優勢。另一方面,SK海力士與台積電的關係更為深厚,這可能有助於台積電在決策中優先考慮這家韓國巨頭,而非美光。

在政府扶持方面,MU正獲得來自美國政府的慷慨援助,但SK海力士和三星1)業務重心更集中在韓國(而MU的供應鏈更為全球化);2)韓國政府正在大力投資物理基礎設施(如電網等)。此外,由於電費和勞動力薪酬較低,在韓國運營工廠的成本可能比在美國便宜20-30%。

結語

從估值角度看,MU 依然極具吸引力,其遠期市盈率僅為 13.79,但盈利增長卻高達 4-5 倍。再次強調,這些數據堪比 Nvidia,但即便如此,Nvidia 的市盈率也要高得多。

然而,供應緊張的預期已在很大程度上反映在價格中。目前,MU 若要進一步上漲,則需要證明 2028 年之後市場對存儲芯片的需求將更加強勁。

此外,若將 MU 與三星(Samsung)和 SK Hynix 這兩家同行對比,MU 在提升供應和優化供應鏈方面的空間有限,這可能導致業績表現出現分化。目前尚未觀察到這種現象,但在未來供需動態正常化的情況下,這三家公司未必能全數勝出。

原文鏈接