文|壹娛觀察 大娛樂家

3月17日,騰訊音樂(以下簡稱TME)發布了2025年第四季度及全年財報。

在娛樂行業普遍蕭條的時刻,單看TME利潤表現,這是一份非常賺錢的財報——全年調整後淨利潤達99.2億元,按年增長22.0%。

資本市場的反應卻有些慌張。

財報發布後,TME美股收盤大跌近25%,18日港股盤中跌幅也一度超過20%,核心的擔憂顯然不在盈利能力,而是用戶流失。

圖源:百度股市通

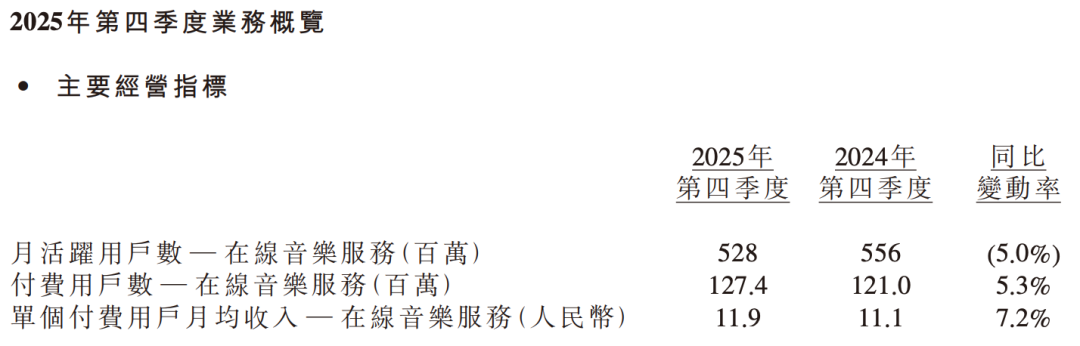

財報現實,整個2025年TME的移動端月活躍用戶(MAU)下降到了5.28億,按年減少了5%。

另一方面則是字節跳動旗下的汽水音樂,根據不少統計顯示其月活躍用戶已經接近1.4億,並且還在快速增長。

行業內長期蔓延一種聲音又在財報發布之後被放大——背靠抖音流量的汽水音樂將會很快沖垮騰訊音樂?

從用戶此消彼長的角度來看這一論斷似乎是成立的,但核心還是在於「很快」這一時間尺度,而分析的關鍵最終還需要回到兩家公司真實的賬本和聽衆代際的變遷上來。

單純看月活用戶下降,很容易得出TME正在陷入困局的結論,但如果結合收入來看,情況並非如此。

TME目前的策略非常清晰,可以用四個字概括:放棄低效。

在過去的免費時代,平台希望把所有聽歌的人都留在自己的App裏。但現在,TME也明白那些只聽免費歌、不願意掏一分錢的用戶,其實是平台的「成本」。

平台需要為他們支付帶寬費和基礎的版權費,卻從他們身上賺不到錢。尤其在高利潤率的直播業務每況愈下之後,地主家更沒有餘糧來養閒人了。

因此,過去兩年TME把重心完全放在了願意付錢的用戶身上。

財報顯示,在線音樂付費用戶達到了1.274億,按年增長了5.3%。在總月活下滑5%的背景下,付費用戶反而實現了正增長,這清晰地表明其核心策略已經轉向攫取更多存量付費會員的價值。

TME2025年Q4財報

更關鍵的是,單個付費用戶每月帶來的收入(ARPPU)提升到了11.9元。SVIP服務給付費用戶提供更好的音質、專屬的演唱會購票權。

本質上這就是「商業洗粉」——讓不願意付費的用戶自然流失,把願意付費的用戶服務得更好,讓他們掏更多的錢。

大趨勢之下,TME更多是主動調整了策略,退到了一個利潤更豐厚的高地。

當然TME面臨的並不只是流失了「不願意付費的人」,其基本盤也的確遭遇不可逆的人口結構和消費習慣的雙重衝擊。

TME核心業務

就在最近社交網絡上流傳着一張微信文章截圖,文章針對其實是所謂JH戀的炒作原因分析,但其中最後幾段頗為黑色幽默的寫道:「平台反覆炒作周杰倫……而80後老年人已經陸續在去世……這導致周杰倫這個年齡段粉絲減少的不可逆。」

這話雖然是個離譜的段子,卻也多少觸及到了TME目前面臨的隱祕危機。

騰訊音樂最核心的護城河,無非就是周杰倫、陳奕迅、五月天這些頂級華語歌手的版權,這些版權在過去十年裏構成其音樂會員的剛性壁壘。

周杰倫第16張個人專輯《太陽之子》

必須承認一個殘酷的現實:這批頂級音樂IP所對應的核心消費人群,也就是80後和90後,確實也正在老去。

這群人確實有消費能力和消費意願,足以支撐TME現在漂亮的利潤表,但這個群體的規模是在自然萎縮的。

另一方面,年輕人聽音樂的習慣已經徹底變了。

過去,聽音樂是一個主動行為,打開音樂軟件,搜索特定歌手或專輯,這是一種「圖書館模式」。

現在的00後、10後,他們接觸新歌的第一場景要麼在短視頻裏,要麼是某些視頻內容的背景音——音樂更多是附屬品,變成了一種情緒的背景音或是氛圍感。

與此同時,華語樂壇幾乎消失殆盡的造星能力,也進一步放大了這一現狀。

汽水音樂的突然崛起,正是精準地踩中了這種聽衆代際的明顯變化。

汽水音樂App截圖

它不僅在交互上迎合了「被動聽歌」的需求,更在商業模式上把在小說和短劇上用過的套路搬了過來:用戶不需要花錢,只需要看幾十秒的廣告,就可以獲得一段時間的免費聽歌權益。

這對於大量的學生群體、下沉市場用戶,以及對音樂要求不高的邊緣聽衆來說,具有致命的吸引力。

年輕一代甚至不在乎這首歌是不是周杰倫唱的,只要旋律抓耳、能配短視頻,這就足夠了。

更不用說現在還有大量的AI歌手與歌曲的加入,更是讓這種模式有了進一步向前發展的全新動力。

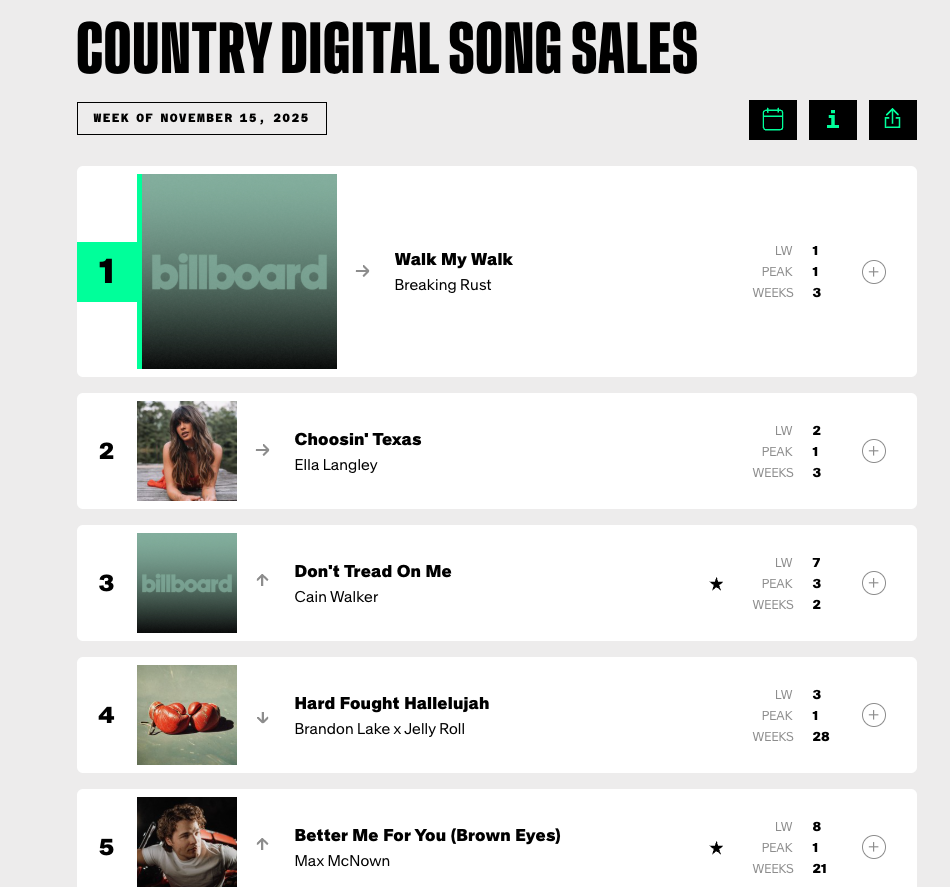

AI生成的歌曲《Walk My Walk》連續在榜了三周

儘管汽水音樂攻勢兇猛,但它也很難在短時間內徹底取代騰訊音樂,因為兩者面臨着完全不同的核心矛盾。

汽水音樂的短期危機依然還在版權。當它擁有一億多用戶,想要進一步擴大市場時,它就必須去買頂級唱片公司的版權。隨着規模越來越大,它的版權成本會呈指數級上升。單純靠賣廣告的收入,很難支撐起一個完整的全球曲庫。

TME的長期危機則在於逐漸失去了年輕人音樂「第一入口選擇」。縱有再強的變現能力,但上游流量入口被別人截斷了。幾年甚至十幾年後,真的開始陸續失去現在的核心消費用戶之後,平台將面臨誰來接續消費這些SVIP的嚴峻考驗。

因此,短期來看,汽水音樂大概很難像番茄小說對閱文那般形成碾壓,直接沖垮騰訊音樂的整個根基,兩者的競爭最終會造成極其明顯的市場分層——就好比精品超市和街邊便利店的關係。

這場對峙的本質是一次深刻的代際交替與分發範式更迭,而華語樂壇整體的衰落則加速了這一進程。

當市場缺乏能統一大衆審美的新星,TME的「版權至上」只能用於鎖定正在老去的存量聽衆;汽水音樂則以「短視頻+算法」徹底接管了年輕一代的泛娛樂背景音。

在這場博弈中,最核心的變量其實是時間。

只要汽水音樂有足夠的耐心轉化流量,TME勢必會面臨着受衆老齡化與內容斷層的雙重擠壓。眼前的高利潤無法掩蓋結構性焦慮,尋找新增長曲線刻不容緩。