炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

來源:招商宏觀靜思錄

海外與時政小組

張靜靜 S1090522050003 首席

王濼賓 S1090523070007 組長

報告發布時間:2026年3月19日

文 | 招商宏觀張靜靜團隊

核心觀點

事件:當地時間2026年3月18日,聯儲局召開議息會議,維持利率不變。

當數據依賴的決策模式遇上不確定性的能源衝擊,「We just don‘t know」成了最好的答案。但相對確定的一點是,聯儲局需要保持通脹預期穩定,只要通脹預期不脫錨,那麼忽視供給衝擊帶來的一次性通脹就是大概率事件。與鮑威爾相比,沃什更加註重前瞻預測,我們認為他對供給通脹的容忍度將明顯高於鮑威爾。假若5月15日聯儲局順利換屆,關注屆時聯儲局降息預期回擺的可能性,但目前這一時點也存在不確定性。

怎麼看市場後續?近期美伊局勢油價攀升消除了年內聯儲局降息預期,本次FOMC同時美元指數重回100,美股、美債乃至黃金、加密貨幣同時下挫就是答案。後續如何破局?在政策空間逼仄的背景下,疫後美國政府時常通過年初衝擊的方式來換取更多政策或者美股空間。目前抬升油價、打壓降息預期的套路與去年初的對等關稅實施前夕如出一轍。但上周以來,每次油價跳升至100美元/桶上方,要麼特朗普會有TACO表態、要麼日本拋售戰略儲備,或表明美國既希望重現「年初衝擊→釋放政策空間」的策略,也在避免2022年高油價導致美國經濟實質性衰退的風險。

今年特朗普最重要的任務仍是中期選舉,外交僅是其內政的「延續」,2月28日對伊攻勢恰逢超級星期二(當天亦有德州初選)前夕,或有意為德州造勢。5-9月美國中選地方選舉密集期特朗普亦希望推動美股走強,根據年初衝擊的邏輯,風險大概率集中在3-4月釋放。兩種路徑:①3-4月美伊局勢僵持、聯儲局降息預期進一步回落甚至加息預期升溫,但美股韌性極強,4月中下旬特朗普(暫時)結束美伊衝突,伴隨油價回落、降息預期重燃,美股重拾漲勢並在5-9月間創出新高。②若美國因「油價→通脹→貨幣收緊→私募信貸」負反饋導致流動性風險,美股隨即重挫,那麼2023年3月10日「硅谷銀行事件」令聯儲局為美股精準滴灌的劇情或可重演,但隨後仍需為美伊局勢按下暫停鍵給油價降溫,一旦如此,美股V型反轉。

此外,美伊局勢加劇通脹擔憂對資產端的衝擊同樣適用於國內,3-4月國內權益宜謹慎,5-8月或重回risk-on。

正文

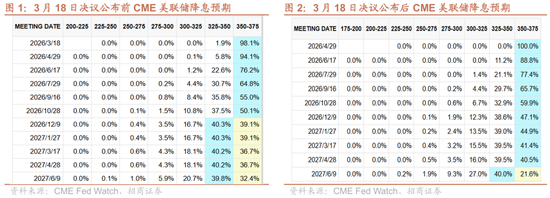

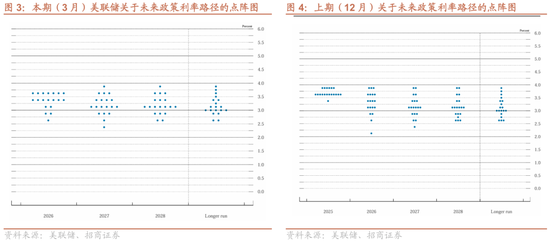

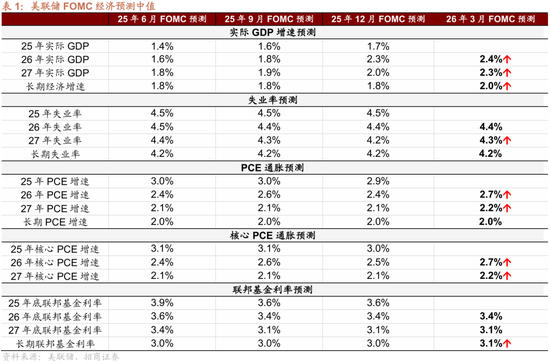

聯儲局繼續按兵不動。相比1月,本次FOMC的變化是新增「中東局勢對美國經濟的影響尚不確定」這一表述,並指出「失業率近幾個月變化不大」(1月為「失業率顯示出一些穩定的跡象」),對就業市場的信心略有下調。米蘭繼續支持降息25BP,而上個月支持降息的沃勒本月支持暫停降息。點陣圖反映官員分歧在向降息次數減少的方向收斂,7人預計今年不降息,7人預計今年降息一次,其餘官員預計今年有一次以上降息。SEP則上調了今明兩年通脹和GDP預期。

鮑威爾講話和答記者問:對經濟樂觀、對就業悲觀,擔心通脹預期脫錨。

1)經濟:依然樂觀。演講:經濟活動一直以穩健的步伐擴張,消費者支出保持韌性,企業固月供資繼續擴張。但房地產依然疲軟。答記者問:美國經濟本身是比較穩健的,經濟增長依然穩固,只是我們確實不知道這次衝擊最終會帶來什麼影響。總體來看,這種油價衝擊的淨效應,仍然會對消費和就業產生一定的下行壓力,同時當然也會對通脹產生上行壓力。

2)就業:表達隱憂。演講:就業增長一直較為緩慢。一年中就業增長速度放緩的大部分原因在於勞動力數量的增長下降,這反映了由於移民減少和勞動力參與率下降導致的勞動力增長下滑,儘管勞動力需求顯然也已疲軟。答記者問:失業率自去年9月以來幾乎沒有變化。在需求和供給增長都比較有限的情況下,就業市場的平衡點看起來仍然處於較低水平。委員會里不少人真正擔心的,是新增就業的絕對水平太低了。

3)通脹:通脹預期更為重要。演講:相對於我們2%的長期目標,通脹仍然有些偏高。較高的通脹讀數主要體現在商品領域,受到關稅的影響。近期的通脹預期指標有所上升,這可能反映了由中東地區供應中斷導致的油價大幅上漲。答記者問:今年我們真正關注的一點,是通脹能否取得進展,特別是商品通脹的下降。隨着關稅對價格的一次性影響逐步在系統和經濟中消化,我們希望看到這種進展。從傳統經驗來看,面對能源衝擊,通常是會選擇「忽略」的。但這始終取決於通脹預期是否保持穩定。

4)利率路徑:目前處在「略緊縮」的臨界區間。演講:我們認為當前的貨幣政策立場對於推動我們實現充分就業和 2%的通脹目標的進程是適當的。貨幣政策沒有預設路徑,我們將在每次會議上根據數據作出決策。答記者問:利率路徑的預測是以經濟表現為前提的。如果我們沒有看到通脹改善,那麼就不會出現降息。這是一個比較困難的局面,我們認為當前的政策框架要求在兩種風險之間取得平衡。而我們現在所處的位置,大致是在「略緊縮」的臨界區間,我們認為這是一個合適的位置。就像上次開會一樣,我們聊到了下一步可能不是降息而是加息的可能性。但絕大多數委員並不覺得這是基準情形。當然,我們從不排除任何選項。

年內降息並非不可能,關鍵在通脹預期。本次會議最直觀的感受是「不知道」,當數據依賴的決策模式遇上不確定性的能源衝擊,「We just don‘t know」成了最好的答案,既無從考究中東衝突何時結束,又無法判斷高油價對美國經濟和通脹的影響。但相對確定的一點是,聯儲局需要保持通脹預期穩定,只要通脹預期不脫錨,那麼忽視供給衝擊帶來的一次性通脹就是大概率事件。鮑威爾在講話中表達了對私營部門去水分後的新增就業幾乎零增長狀態的擔憂,並表示目前聯儲局處在「略緊縮」的臨界區間,因此降息空間是存在的,只是時間問題,而聯儲局當前不敢降息的原因就是擔心通脹預期脫錨。

關注沃什上任前後降息預期回擺的可能性。理論上,緊貨幣並非解決供給衝擊通脹的理想手段,但油價持續上漲會影響通脹預期進而推遲聯儲局寬鬆時點。與鮑威爾相比,沃什更加註重前瞻預測,且批評過鮑威爾過度數據依賴的行事風格,我們認為他對供給通脹的容忍度將明顯高於鮑威爾。假若5月15日聯儲局順利換屆,關注屆時聯儲局降息預期回擺的可能性,但目前這一時點也存在不確定性。

市場反應:金銀大跌,美股、美債下跌,美元小幅反彈。美股三大指數標普500、納斯達克、道瓊斯指數分別下跌1.36%、1.46%和1.63%。2Y美債收益率上行8BP至3.76%,10Y美債收益率上行6BP至4.26%;美元指數上漲0.21%至99.78;布倫特原油上漲6.30%,COMEX黃金、COMEX白銀分別下跌2.68%、5.63%,LME銅下跌3.40%。

怎麼看市場後續?近期美伊局勢油價攀升消除了年內聯儲局降息預期,本次FOMC同時美元指數重回100,美股、美債乃至黃金、加密貨幣同時下挫就是答案。後續如何破局?在政策空間逼仄的背景下,疫後美國政府時常通過年初衝擊的方式來換取更多政策或者美股空間。目前抬升油價、打壓降息預期的套路與去年初的對等關稅實施前夕如出一轍。但上周以來,每次油價跳升至100美元/桶上方,要麼特朗普會有TACO表態、要麼日本拋售戰略儲備,或表明美國既希望重現「年初衝擊→釋放政策空間」的策略,也在避免2022年高油價導致美國經濟實質性衰退的風險。今年特朗普最重要的任務仍是中期選舉,外交僅是其內政的「延續」,2月28日對伊攻勢恰逢超級星期二(當天亦有德州初選)前夕,或有意為德州造勢。5-9月美國中選地方選舉密集期特朗普亦希望推動美股走強,根據年初衝擊的邏輯,風險大概率集中在3-4月釋放。兩種路徑:①3-4月美伊局勢僵持、聯儲局降息預期進一步回落甚至加息預期升溫,但美股韌性極強,4月中下旬特朗普(暫時)結束美伊衝突,伴隨油價回落、降息預期重燃,美股重拾漲勢並在5-9月間創出新高。②若美國因「油價→通脹→貨幣收緊→私募信貸」負反饋導致流動性風險,美股隨即重挫,那麼2023年3月10日「硅谷銀行事件」令聯儲局為美股精準滴灌的劇情或可重演,但隨後仍需為美伊局勢按下暫停鍵給油價降溫,一旦如此,美股V型反轉。

此外,美伊局勢加劇通脹擔憂對資產端的衝擊同樣適用於國內,3-4月國內權益宜謹慎,5-8月或重回risk-on。

風險提示:

美國經濟基本面及政策超預期。

以上內容來自於2026年3月19日的《似曾相識的「年初衝擊」套路——3月聯儲局議息會議點評》報告,報告作者張靜靜、王濼賓,執業證號S1090522050003、S1090523070007,詳細內容請參考研究報告。

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出於傳遞更多信息之目的,並不意味着讚同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。責任編輯:石秀珍 SF183