炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

來源:高毅資產客戶服務

估值是否過高?出口能否持續?資金從哪裏來?這或許是當前市場的核心關切的三大問題。在1月底的年度交流活動中,高毅資產合夥人韓海峯對此進行了逐一拆解。他認為,雖然絕對估值不低,但在低利率和「資產荒」背景下,股市的配置價值正在凸顯。此外,出口的結構性升級和居民儲蓄的轉化潛力,可能帶來超預期的積極變化。

01

出口:韌性超預期,結構持續升級

2025年中國出口創新高,這意味着什麼?後續是否能持續?

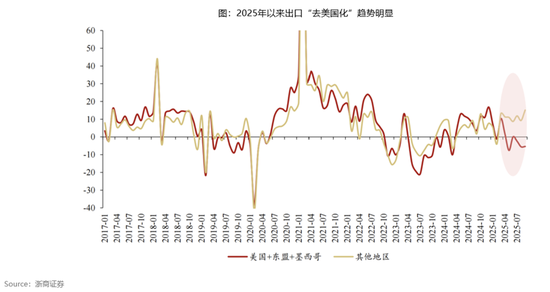

韓海峯:出口數據是去年市場對中國經濟爭論最大的部分,過去幾年中國出口佔全球的份額一直保持在15%左右的較高水平。在中美貿易摩擦的背景下,去年市場對出口數據的下降一直有很大的擔憂。從結果看,雖然去年中國對美出口確實下降了約30%,但中國對世界上其他國家的出口繼續保持着高增長,目前中國出口佔全球非美地區的份額已經達到約17%的歷史新高水平,充分說明了中國出口的競爭力。

去年一些觀點認為出口的增長可能是轉口貿易中帶來的,因為美國加關稅之後,中國很多商品會通過轉口再去到美國,從而拉動出口數據,而這種轉口貿易帶來的增長不太能持續。但是如果我們把美國以及東盟、墨西哥這幾個對美出口最大的區域放一起來看,可以發現即使排除了可能發生轉口貿易的東盟、墨西哥地區,中國對全球其他地區的出口依然保持了較高的增長。

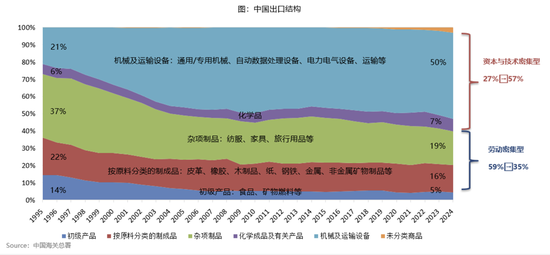

出口增長的背後其實是中國整體制造能力的大幅提升。在整個中國的出口品類中,早期2000年的時候,大部分都是低附加值的,像紡織服裝、傢俱以及製造業這類勞動密集型的出口。近幾年,佔比最大的則是資本與技術密集型的出口,例如鋰電、新能源車等,我們已經成為全球在這些品類裏出口最大的國家。

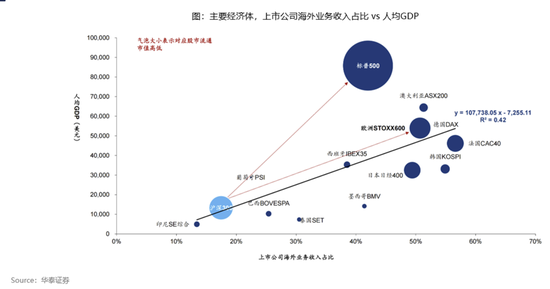

整體出口結構的變化,背後反映了中國製造的高端化以及在全球的競爭力。如果拿中國和世界主要經濟體相比,去觀察人均GDP和上市公司海外業務收入之間的比例關係,我們會發現隨着這些經濟體人均收入的提高,他們很大一部分收入其實來自於全球貿易。全球貿易是過去幾十年來全球經濟增長的重要驅動力之一,我們相信隨着中國經濟的增長和人均GDP的增長,全球化和出口依然是我們經濟增長非常重要的動力。

外資投行的預測比我們自己對出口的看法還要樂觀,他們認為中國對全球的出口佔比,在2030年的時候,中性預期是約16.5%的份額,樂觀預期情況會上升到約18%的份額水平,由此可以看到,海外投資機構對中國出口依然抱有較好的長期成長預期。

02

關於估值:絕對估值不低,但低利率環境下仍具吸引力

經過去年市場的上漲,如何看待當下中國股市的估值? 是否仍具吸引力?

韓海峯:2025年市場並不算是一個全面上漲的市場,我們看到行業層面有非常大的分化。如果從市場回報的來源拆分來看,去年指數的回報更多來自估值的提升,只有一小部分來自利潤的增長。而美國市場中只有一小部分來自估值的提升,絕大部分來自利潤的增長。所以,未來我們期待中國市場的回報來源發生變化,可能在估值上帶來的回報會減少,利潤帶來的回報會提升。目前中證800指數的估值水平已經處在歷史相對比較高的位置上,這也是我們認為在估值上可能回報來源有限的原因之一,但另一方面,雖然中證800指數的絕對估值水平高一些,但是如果我們換個角度,從相對估值的角度來說,現在的這個估值水平還處於中等的位置。

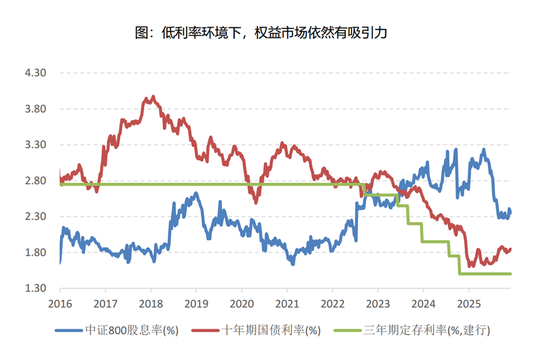

我們用風險溢價(中證800指數PE的倒數減去10年期國債的收益率),作為回報率的指標,和中國10年期國債利率作比較,會發現過去幾年國債利率出現了大幅下降,從4%/年的水平已經降到現在約1.8%/年的水平。而得益於10年期國債利率的下降,市場的風險溢價還是處在相對中等的水平,和2021年、2017年底、2018年初的市場高點相比,市場風險溢價水平還是有比較大的差距。目前3年期的定期存款利率已經出現了大幅的下降,約為1.5%/年的水平,10年期國債利率在1.8%/年的水平,而整個中證800的股息率現在約2.3%/年的水平。

換句話說,在2023年以前,股息率水平一直是在定存利率和國債利率之下,說明投資股市所獲得的股息回報率不如買債券或存銀行的;但是在過去幾年利率大幅下降後,現在這個現象發生了逆轉,當前存到銀行所獲得的利息不如在股票市場獲得股息的回報高。所以在低利率的環境下,雖然市場絕對估值水平不低,但估值依然具備吸引力,這是我們對市場比較樂觀的重要原因。

來源:Wind,高毅資產

中國的上市公司過去幾年也在不斷地進化,以前市場的孖展量遠遠大於對股東的回報量。但多年之後,已經出現了明顯變化,2025年整個市場的派息和回購量已經佔到了現金使用量的約30%水平,企業不斷地在提高股東回報。未來我們相信隨着中國企業的成熟,這個比例還會進一步提高,市場對投資人的回報會更加友好。因此股東回報的不斷提升,也是我們投資的一個重要的回報來源。

03

增量資金值得期待

市場的增量資金從何而來?

韓海峯:或許有兩大增量資金值得期待。一是居民儲蓄。中國居民淨儲蓄水平較過去大幅提升,2020年之前,淨儲蓄一直約為25萬億元到30萬億元的水平。2021年後,這個數字大幅上升,從大概30萬億元的水平增長到目前約80萬億元的水平。背後的經濟學動力可能是資產配置更多從房產轉向儲蓄。所以當下市場的消費低迷,也有很大一部分是由於居民對經濟整體環境的擔憂選擇大量的儲蓄,而不是消費或投資。那未來這些資金非常有可能重新回到消費市場和投資市場,成為我們權益市場增量資金的來源。

另外,人民幣升值也是一個非常重要的驅動力。2025年人民幣對美元及一攬子貨幣保持升值,我們相信隨着人民幣升值,或許會成為海外投資者對中國資產再評估的契機,中國的資產也會越來越受到海外投資人的青睞和關注。2025年,在全球部分主要經濟體表現相對強勁、地緣政治等因素影響下,海外資金持續從中國市場流出。我們相信在今年,隨着人民幣升值以及中國經濟的觸底回升,海外資金有望重新迴流中國市場。

責任編輯:楊紅卜