周一(3月23日),國際金價在經歷隔夜大幅拋售後強勢反彈,盤中上演劇烈「深V」走勢。美國總統特朗普一度威脅,若伊朗未在48小時內重新開放霍爾木茲海峽,美國將打擊伊朗電力基礎設施,這一表態引發黃金隔夜暴跌近9%;但隨後特朗普又稱,美方正與伊朗進行「富有成效」的溝通,並將暫緩相關打擊計劃,推動金價迅速收復大部分失地。不過,伊朗方面隨即否認雙方舉行過任何談話,使市場情緒再度陷入反覆。分析人士指出,儘管黃金自低位顯著反彈,但在美元走強、能源漲價和全球利率預期重估的背景下,金價短線仍處於高度脆弱狀態。

特朗普言論引發市場劇震 黃金隔夜暴跌後急速拉回

受特朗普周末對伊朗發出的強硬警告影響,黃金市場在周一亞洲時段遭遇猛烈拋售。特朗普曾表示,若伊朗未能在48小時內重新開放霍爾木茲海峽,美國將開始打擊伊朗電力基礎設施。這一威脅迅速引發市場對中東局勢升級的擔憂,也令美元避險買盤升溫,黃金則在隔夜重挫近9%。

不過,在北美市場開盤前,局勢突然出現轉折。特朗普通過社交媒體發文稱,由於美國與伊朗正進行「富有成效」的接觸,美方將推遲摧毀伊朗主要發電設施的計劃。受此影響,黃金自低位快速反彈,自特朗普早間發文後漲幅一度達到5%,幾乎收復全部隔夜跌幅。

截至撰稿,現貨黃金交投於4410美元/盎司附近,日內跌幅已收窄至不足2%。從盤面看,黃金在極短時間內經歷暴跌、急拉、再整理,顯示當前市場定價完全受地緣政治頭條新聞驅動,波動異常劇烈。

(圖源:FX168)

儘管黃金短線大幅反抽,但市場人士普遍認為,目前金價尚未擺脫高波動與高不確定性環境。

FOREX.com市場分析師法瓦德·拉扎克扎達(Fawad Razaqzada)表示,早前的拋售幾乎完全抹去了黃金在去年12月和今年1月積累的歷史性漲幅。不過,他也指出,特朗普最新的「TACO交易」正式轉向,可能意味着金價正在嘗試構築一個階段性底部。

他說:「在今天反彈之前,黃金在過去九個交易日中有八天下跌,唯一的例外是上周二持平,當時價格還維持在5000美元上方。現在要看今天會不會成為真正的轉折點。短線盤中動能顯然偏多,但更高時間框架的趨勢仍然偏空。因此,更適合一關一關地看,直到圖表發出明確的看漲反轉信號。」

這意味着,從技術和交易角度看,黃金短線反彈並不自動等於趨勢反轉。當前市場更多是在極端情緒下進行快速修正,而不是已經重新建立穩定上漲趨勢。

美元仍是關鍵變量 中東衝突越久,黃金壓力可能越大

分析人士指出,當前黃金市場最大的制約因素之一,是美元在中東衝突中的「緊急流動性交易」角色。隨着地緣不確定性上升,資金往往優先流向美元,而不是黃金。這種邏輯意味着,只要中東局勢持續緊張,美元就可能繼續獲得支撐,從而壓制黃金錶現。

FxPro首席市場分析師亞歷克斯·庫普齊克維奇(Alex Kuptsikevich)表示,與市場通常理解的「戰爭利多黃金」不同,這輪伊朗衝突的延續,反而可能讓黃金承受更大壓力。

他說:「如果俄烏戰爭能提供任何啓示,那就是美元仍有很大的上漲空間。2022年2月,投資者最初也以為東歐衝突會很短暫,但隨後這種看法發生改變,美元指數在接下來的三個月裏上漲了15%。而自本輪戰爭爆發以來,美元指數僅上漲了2%,美國貨幣仍有巨大的上行潛力。」

他進一步指出:「黃金被視為避險資產和抗通脹工具,但近期地緣政治事件提升了通脹風險,進而推高了加息而非降息的可能性。從另一個角度看,黃金並沒有通過這次避險測試,反而成為投機交易的犧牲品。2025年以及2026年初貴金屬價格快速飆升,導致市場過度擁擠,而現在這場衝突正在戳破這個被吹大的泡沫。」

能源衝擊推高通脹風險 全球央行被迫轉向觀望

除了美元走強,中東戰爭引發的全球供應鏈擾動也正在通過能源價格渠道對黃金構成壓力。隨着霍爾木茲海峽風險上升,原油和天然氣價格持續走高,全球通脹預期再度抬頭。這使得各國央行不得不重新評估此前可能的寬鬆路徑,轉而採取更為中性的「觀望」立場。

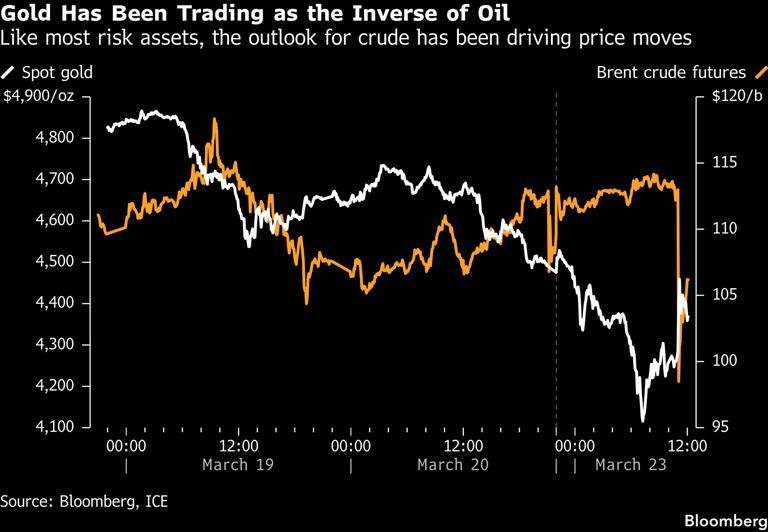

(圖源:彭博、ICE)

市場普遍認為,這種政策預期變化實際上支撐了更高利率環境,而這會提高持有黃金這類無收益資產的機會成本。換言之,黃金當前面臨的並不是單一風險,而是「美元走強+利率預期上修+通脹再抬頭」三重壓力同時作用。

在這一背景下,黃金雖然仍保有部分避險屬性,但短線交易更容易被流動性和利率方向主導,而不是單純由地緣局勢推動。

短線承壓不改長期邏輯?分析師仍看好黃金長期配置價值

儘管短期環境依然艱難,不少分析師對黃金的長期前景仍保持相對樂觀。他們認為,全球主權債務水平持續上升,將限制各國央行應對通脹的能力;與此同時,如果央行被迫因通脹而維持鷹派甚至進一步加息,全球經濟本已脆弱的增長基礎可能因此進一步惡化,甚至滑向衰退。

Pepperstone高級市場分析師邁克爾·布朗(Michael Brown)在接受採訪時表示:「鷹派政策通常對黃金不利,因為作為無收益資產,在收益率上升環境中,黃金往往面臨逆風。但如果我們正處於央行政策失誤的邊緣,那麼從長期來看,當市場參與者希望對沖經濟增長下行風險時,黃金反而可能表現相對較好。」

這一判斷意味着,黃金當前的弱勢不一定代表長期邏輯被破壞。相反,如果高通脹與高利率最終把全球經濟推向衰退邊緣,那麼黃金作為對沖增長風險和系統性不確定性的工具,仍可能重新獲得資金青睞。

美股頻道更多獨家策劃、專家專欄,免費查閱>>