炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

中金點睛

2月底以來,伊朗局勢不斷升級且呈現長期化態勢,霍爾木茲海峽局勢緊張推高油價對全球金融市場造成巨大擾動,黃金、美債、美股A股和港股的波動都開始明顯增加。這一背景下,中東資金的動向成為市場焦點,例如是否會投資到中國市場作為分散化投資的避險手段?是否又會拋售美國資產如美債、美股和AI相關非上市股權造成「二次傷害」?

近期中國香港官方的相關表態與媒體報道也增加了市場對此的關注度。那麼,中東資金究竟是否已經流入中國香港市場?何種因素可能成為其進場的催化劑?中國市場中哪些資產更受中東資金青睞?

市場為何聚焦中東資金?避險需求敘事、官方表態與媒體報道強化、市場期待

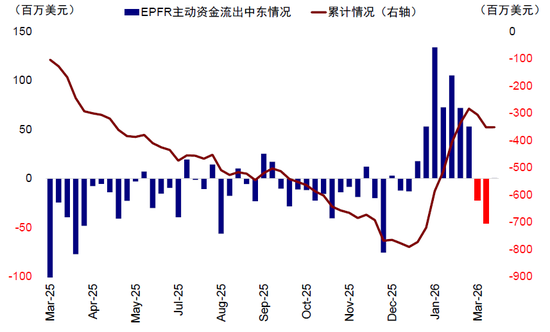

1)中東地緣局勢持續引發避險需求敘事:當前中東局勢的持續緊張,區域內資金面臨顯著的風險敞口。一方面,部分以中東地區作為金融中心沉澱的外部資金和業務面臨短期停擺風險和長期穩定不確定性,可能以此為契機存求新的「落腳點」,近期中東股市與迪拜房地產價格大跌,EPFR統計的資金流向也明顯流出中東便是例證,中國香港作為完善且更為穩定的金融中心,有能力承接和吸納這些資金的轉移。

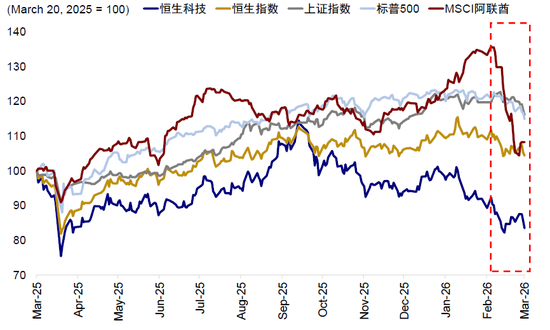

圖表:中東局勢升級以來,中東部分國家股市下跌超20%,而港股恒生科技在本月初一度反彈

資料來源:Wind,中金公司研究部

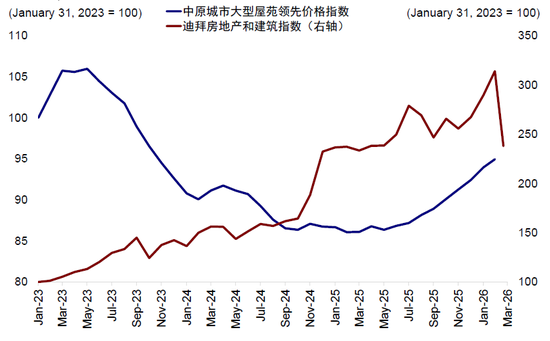

圖表:與此同時迪拜地產指數已下跌接近30%,而香港地產價格依然穩步上漲

資料來源:Wind,中金公司研究部

圖表:EPFR顯示主動資金近期轉為流出中東區域

資料來源:EPFR,中金公司研究部

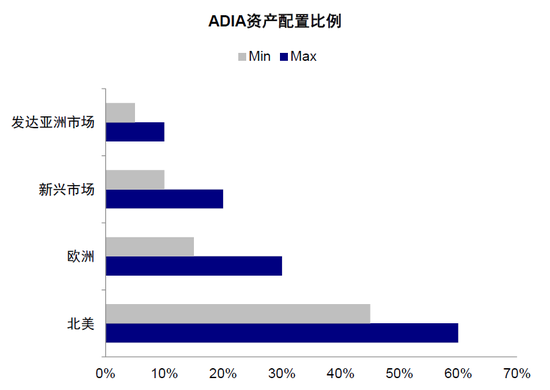

另一方面,中東自身大量主權和機構資金是否會因為此次地緣衝突產生進一步多元化配置需求,例如增加與全球能源和地緣波動相關性更低的中國資產的配置比例(如目前中東主權機構和13F披露的中東機構仍以美國資產為主導),以對沖未來潛在波動,也是一個可能合理的訴求和敘事。

圖表:ADIA全球配配置特徵明顯,北美地區配置比重明顯較高

注:數據截至2024/12/31資料來源:ADIA年報,中金公司研究部

2)官方表態與媒體報道強化:中國香港財政司司長陳茂波在本月7日表示[1],中國香港在中東衝突中「有危有機」,中東資金或尋求安全感而選擇中國香港,特區政府已做好足夠預案。這一信號強化了市場對中東資金流入的關注度;同時多家媒體對中東資金全球配置動向的陸續報道[2],進一步強化了期待;

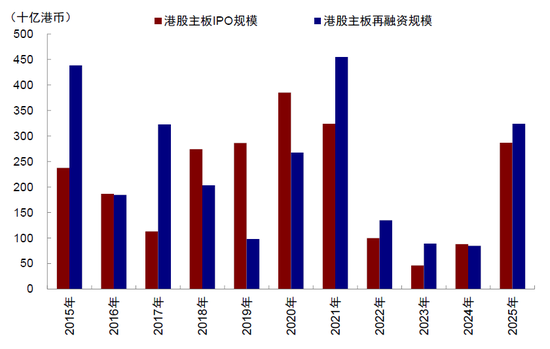

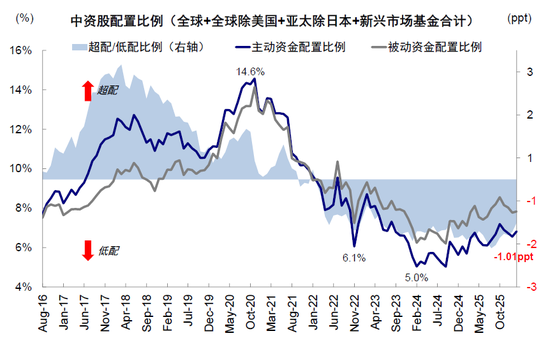

3)資金緊平衡下市場對於外資的期待:我們在《港股資金面透視》中測算,港股2026年資金面將轉為「緊平衡」,除了南向資金因A股活躍和人民幣升值可能少於去年(我們預期今年淨流入在8500億-1萬億港元 vs. 去年1.4萬億港元),IPO和再孖展多於去年(或達1.1萬億港元 vs. 去年6000億港元),因此市場普遍將外資視為重要增量力量。目前外資整體依然低配中國1ppt,相比歐美資金,中東資金顯然更被寄予厚望。

圖表:我們測算2026年港股資金面整體趨於緊平衡

資料來源:Wind,中金公司研究部

圖表:2025年IPO與再孖展規模分別都超過各自23、24年規模之和

資料來源:Wind,中金公司研究部

圖表:EPFR顯示當前全球主要類型主動資金整體仍低配中資股1ppt

資料來源:EPFR,中金公司研究部

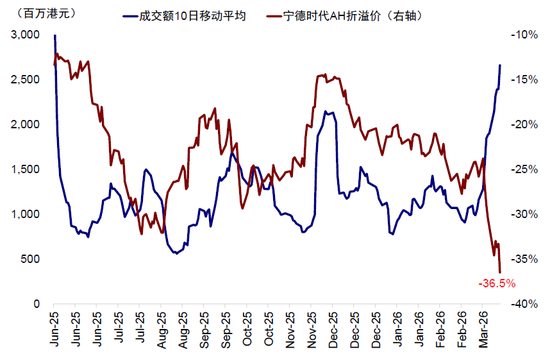

4)市場微觀信號:部分外資和中東資金青睞的標的,如寧德時代AH溢價倒掛水平加深。

圖表:寧德時代近期成交額快速攀升,其AH折溢價也快速下降創歷史最低水平

資料來源:Wind,中金公司研究部

中東資金是否已經流入中國?有一些間接和微觀流入中國香港的線索,但尚無大幅進入股市的證據

那麼有無證據顯示資金已經迴流呢?綜合EPFR資金、匯率與銀行間流動性、港股成交等角度,短期有一些流入中國香港的間接線索(部分個股AH溢價倒掛加深),但尚未觀測到資金大幅流入股市的直接證據(如整體市場成交和EPFR資金動向)。可能的解釋是:中東資金的多元化配置過程本來就不會一蹴而就,期待在一兩周之內就出現巨量流入本來就操之過急;又或者搬回中國香港作為落腳點的外部資金未必直接進入股市。具體來看,

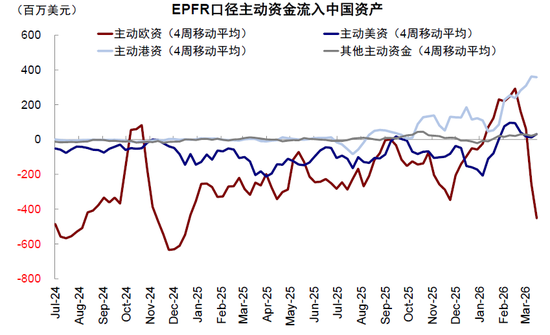

► EPFR資金:伊朗局勢後,整體轉為流出,主動港資和其他地區資金有流入。中東局勢升級後,EPFR統計的主動外資轉為流出,終結了年初以來連續7周的淨流入。拆分不同來源資金可以發現,歐洲和美國主動資金是流出主力,這也符合地緣風險爆發後的一般規律,主動港資和其他地區資金有一定流入。不過,如果流入中國香港但並非流入港股市場的資金,EPFR數據則捕捉不到。

圖表:但EPFR層面我們尚未觀測到外資迴流港股的跡象,其中歐洲資金流出規模最大

資料來源:EPFR,中金公司研究部

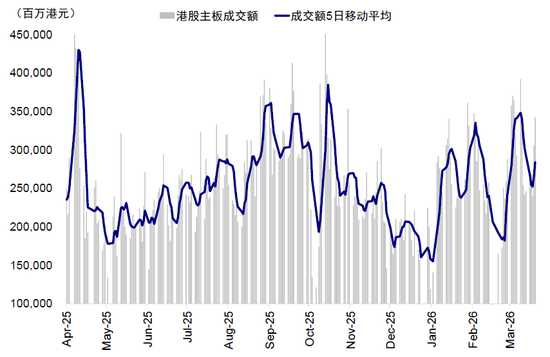

► 市場成交:整體市場成交併未放大,部分個股AH溢價和成交擴大。資金的大量湧入應該帶來成交的擴大,尤其是港股,但港股上周日均成交規模從3月第一周的2513億港元降至1875億港元,A股也同樣回落。對比之下,部分個股如寧德時代H股較A股溢價明顯擴大,且成交也有放大,說明即便有資金入市,規模也沒有大到影響整體市場的程度。

圖表:港股市場成交同樣如此,自三月上旬以來有所下滑

資料來源:Wind,中金公司研究部

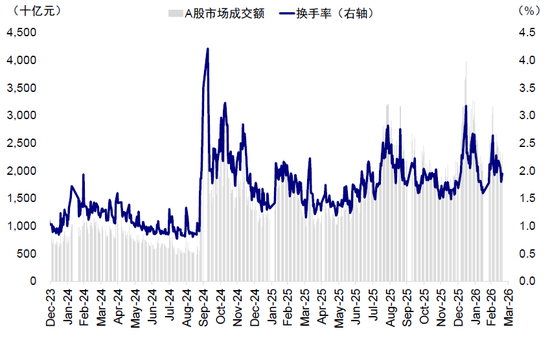

圖表:A股市場成交額與換手率自3月初以來均有所下滑

資料來源:Wind,中金公司研究部

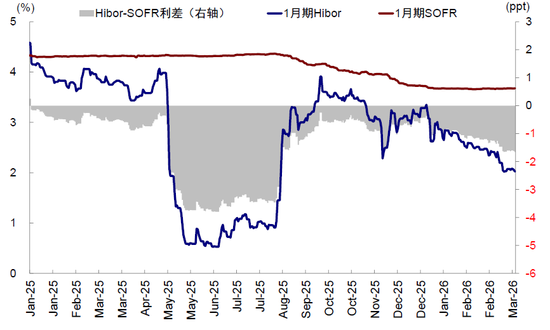

► 資金與匯率:Hibor下行且港幣貶值,反映市場對港幣需求偏弱。近期中國香港銀行間利率Hibor持續下行(1個月Hibor從2月底的2.41%降至當前2.02%),雖然不能作為外資沒有流入的直接證據,但也反映市場整體對港幣的邊際需求偏弱。

圖表:香港Hibor利率近期持續下行,導致港美利差整體走廓

資料來源:Wind,中金公司研究部

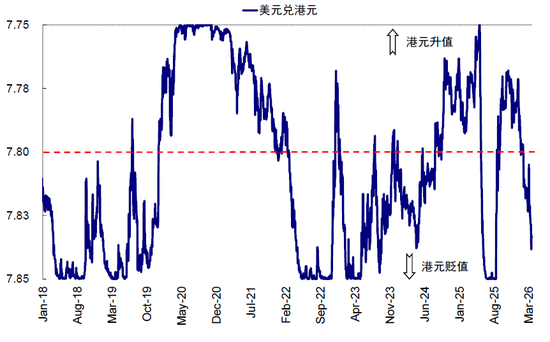

圖表:不過在強美元背景下,港元兌美元匯率依然在貶值並向7.85弱方保證靠近

資料來源:Wind,中金公司研究部

中東資金迴流的驅動力?外部資金的短期避險需求 vs. 本地資金的長期多元化配置訴求

當我們討論中東資金時,不應泛泛而談,而要針對不同屬性來判斷迴流的動力與方向,可以更有的放矢。中東資金並非單一維度,可以粗略的劃分為以中東為駐留地的外部資金和中東本地資金,前者可能受短期的避險需求影響更大,而後者更看重長期的多元化配置訴求,這也是判斷其未來配置方向的關鍵:

► 第一類資金:以中東為駐留地的外部資金,如家族辦公室、量化與其他類型機構、外資新設業務等。此類資金以私人資本為核心,一方面包括海灣地區王室以及傳統實業家族在能源、地產、基建等領域的長期積累,另一方面迪拜和阿布扎比等金融中心崛起,中東地區得益於相對寬鬆的監管環境以及稅收優勢,吸引全球財富的聚集,成為家族辦公室資金的主要增量之一。波士頓諮詢集團數據顯示,2024年在阿聯酋登記的境外資產已增至約7000億美元,其中亞洲資金佔有一定體量,阿聯酋當地M/HQ諮詢公司負責人Yann Mrazek指出阿聯酋註冊的家族基金會中約四分之一具有亞洲背景[3]。資產配置層面,此類資金在佈局穩定性和流動性較高資產的同時也積極佈局私募股權、不動產等另類資產。當前中東地緣局勢動盪,這類資金更有可能因為避險因素重新考慮區域佈局,而中國香港依託國際金融中心地位以及中國經濟的韌性與穩定性,有望成為此類資金的選擇方向。但此類資金迴流中國市場或優先選擇將辦公室落地中國香港,具體投資範圍存在一定不確定性,未必直接就流入港股及A股市場。

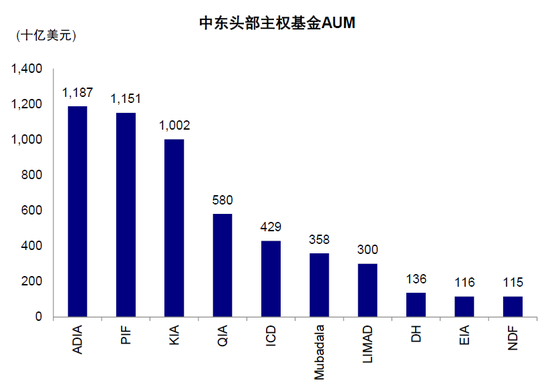

► 第二類資金:中東本地資金,如主權基金與全球配置資金。此類資金主要包括以沙特公共投資基金(PIF)、阿布扎比投資局(ADIA)等為代表的中東主權基金及大型機構資金。此類資金規模龐大,頭部主權基金AUM突破萬億美元,多元化以及全球化配置特徵顯著,多數聚焦美國、歐洲等發達市場。以ADIA為例,其投資範圍包括權益、債券、地產、私募股權等多個領域,北美地區配置比重達45%-60%,明顯高於其他地區(歐洲15%-30%/新興市場10%-20%/亞洲發達地區5%-10%)。此類資金體量大且可能更多為長期多元化配置訴求,短期結合EPFR數據、市場流動性及匯率等數據,尚未觀測到明顯迴流證據。

圖表:部分中東地區頭部主權基金AUM超萬億美元

注:數據截至2026年3月資料來源:Global SWF,中金公司研究部

中長期維度,此類資金在多元化配置及風險分散的推動下,有增加對中國市場配置的可能性,主要核心邏輯包括以下三點:1)降低對美國市場的過度依賴,應對潛在的政策不確定性(如美國對等關稅風險);2)中國資產估值處於全球相對低位,具備長期配置價值;3)產業協同需求,中國在新能源、先進製造等新質生產力領域的優勢與中東「後石油時代」轉型需求高度契合。但相較於第一類資金,這類資金的流入門檻更高,需要明確的長期回報預期、完善的市場機制與產業協同場景,其配置決策更理性、周期更長。

中東資金的中國配置圖景?近年來積極參與IPO與定增,聚焦傳統資源、新能源、高端製造與科技

綜合上文討論,中東資金更可能是長期的多元化配置而非短期急劇的大量湧入,更多是聚焦代表中國核心資產的新能源、高端製造和科技,而非無差別的投資。這從過去幾年中東資金逐漸增加對中國的配置敞口、但又有明顯偏好的特徵是一致的。

► 近年來中東資金在中國市場參與度明顯提升。過去一年的港股IPO基石投資者中,中東主權基金的身影尤為突出。例如科威特投資局(KIA)在去年5月寧德時代港股IPO中認購5億美元基石股份,成為寧德時代港股發行最大的基石投資者之一。阿布扎比投資局(ADIA)2026年以來也連續成為了精鋒醫療-B以及MINIMAX-W兩家港股IPO的最大基石投資者。與此同時,今年2月港股上市的東鵬飲料中最大的基石投資者Al-Rayyan Holding背後的實際控制人也是卡塔爾投資局(QIA)。

圖表:2025年以來中東主權基金在港股IPO基石投資表現火熱

注:數據截至2026年3月20日資料來源:Wind,中金公司研究部

除了主權基金,其他中東背景資金在AH股IPO基石與定增配售等市場表現活躍,如去年比亞迪港股閃電配售中便出現了中東Al-Futtaim家族辦公室的身影,阿布扎比財政部全資持有的CYVN Holdings當前也是蔚來汽車的第一大股東。

► AH股持倉情況:持倉規模約135億美元,除傳統資源外青睞新能源、高端製造以及科技賽道龍頭。根據FactSet統計,截至2025年底,註冊地在中東國家的投資機構(除以色列)持有中資股的規模約為135億美元左右(約950億元人民幣)。其中,規模最大的為CYVN Investments,持有蔚來汽車超過25億美元,持有中資股數量最多的機構為阿布扎比投資局與科威特投資局等主權基金。

考慮只有前十大股份才列入統計,實際持倉規模應該更大。以ADIA為例,其2024年報披露的新興市場股票持倉約佔其資產總規模(1.19萬億美元)的7%-15%[4],即超過800億美元。當前中資股在MSCI新興市場指數的權重佔比約20%,因此僅ADIA一家持有中資股規模應該就超過150億美元。

進一步的,我們可以通過分析部分代表性機構的重倉情況,觀察中東資本在中國佈局的思路與偏好。以阿布扎布投資局和科威特投資局為例,

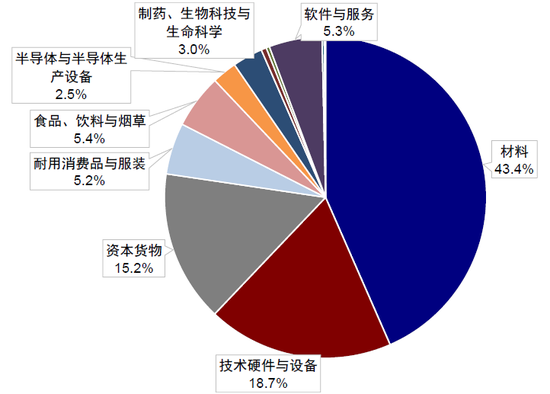

1)阿布扎比投資局(ADIA):2025年以來現身54家A股前十大流通股東,持倉市值超170億元,青睞傳統資源與製造業細分領域龍頭。結合FactSet以及Wind披露的ADIA中資股直接持倉情況來看,已披露部分中的AH兩地持股規模超170億元。其中A股主要持倉集中在材料(43.4%)、技術硬件與設備(18.7%)以及資本品(15.2%)等細分領域的龍頭企業。第一重倉股為紫金礦業,截至2025年中持倉規模約34億元,並在近年來持續加倉。與此同時,製造業龍頭如京東方A、九號公司-WD以及恒立液壓等均為其長期持有並重倉的標的。

圖表:可拆解部分中,ADIA近年來在A股持倉行業分佈集中在材料、技術硬件與資本品

注:數據截至2026年3月20日資料來源:Wind,中金公司研究部

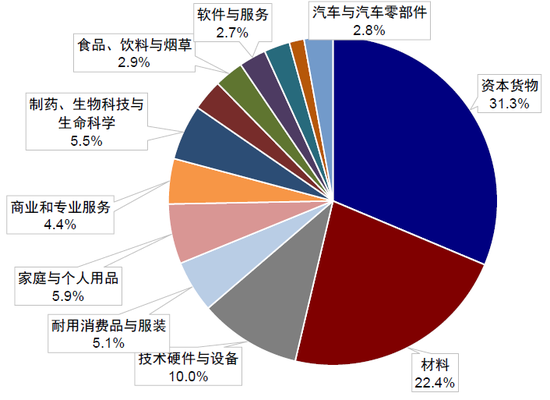

2)科威特投資局(KIA):同期現身31家A股前十大流通股東,持倉市值近160億元。從FactSet以及Wind披露的KIA中資股直接持倉情況來看,已披露部分中的持股規模近160億元。除了上文中提到它在去年成為寧德時代港股IPO最大基石投資者外,與ADIA類似,KIA在A股的主要持倉同樣集中在資本品(31.3%)、材料(22.4%)以及技術硬件與設備(10.0%)等領域,其中恒立液壓與東方雨虹等均為其長期持有並重倉的標的。

圖表:與ADIA類似,科威特投資局持倉同樣關注資本品、材料與技術硬件,但相對更為分散

注:數據截至2026年3月20日資料來源:Wind,中金公司研究部

總結而言,中東主權基金對於中國資產的投資邏輯,除了例如紫金礦業與寶豐能源等傳統資源產業外,同樣關注包括1)新能源:具備全球競爭力的新能源產業鏈龍頭,契合中東除傳統能源外的能源轉型需求;2)高端製造:結合中國製造硬實力,分享中國國產替代紅利,解決自身轉型痛點;以及3)科技賽道:AI基礎設施+應用+硬科技,與中東資金全球佈局科技賽道邏輯一脈相承。

中東資金有可能拋售資產造成衝擊麼?短期尚無跡象,取決於霍爾木茲海峽局勢趨久造成的財政壓力

除了迴流中國之外,中東資金也持有大量其他資產,如美債、美股等。極端情形下,財政收入壓力是否會引發這類資產拋售、進而導致次生風險,同樣是需要關注的重點。

如何分析中東資金潛在的減持壓力?中東主要產油國的財政收入高度依賴石油出口。沙特財政收入中石油財政的佔比約六成、科威特約八成,阿聯酋未公布其石油財政佔比,但石油相關產業佔其GDP約兩成。以上述比例結合2026財年預計財政收入規模,我們估算中東三國石油財政收入規模約2000-2500億美元。

霍爾木茲海峽局勢趨久,中東各國面臨壓力有多大?考慮霍爾木茲海峽基本承擔了中東產油國主要的石油出口(據IEA數據,通行規模約2000百萬桶/日[5]),極端情況下,如果霍爾木茲海峽局勢持續一年,目前沙特與阿聯酋的替代運輸方案或能解決其中550百萬桶/日的運輸(約25-30%)。假設屆時中東地區石油現貨出售價約在125美元/桶左右(以2026年3月阿曼現貨油價均值為假設,較2020-2025年布油均價約75美元/桶提升超過60%),霍爾木茲海峽封鎖對中東三國石油財政或形成折年約1000億美元的「缺口」。另一方面,當前中東三國外匯儲備總規模約7600億美元左右。綜上,若單純以拋售外匯儲備從而應對潛在的石油財政缺口,簡單測算下大約可維持約7-8年時間。因此,正常情況下,中東各國在短期內直接減持資產的壓力可控,但極端情形下的風險值得關注。短期看,EPFR數據顯示,近期資金有邊際流出美股美債的跡象,但規模不大,明顯小於去年對等關稅時的流出;同時近期美元指數上行,也不支持資金大幅流出。

圖表:近期資金存在邊際流出美股美債的跡象,但規模尚不大

資料來源:EPFR,中金公司研究部

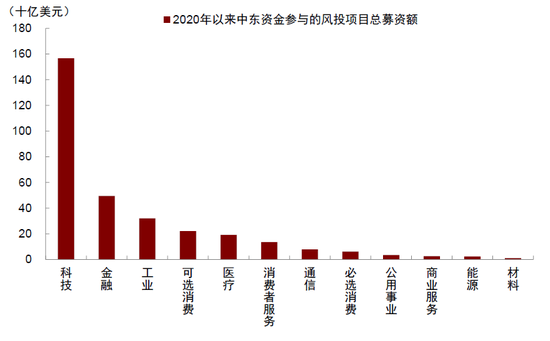

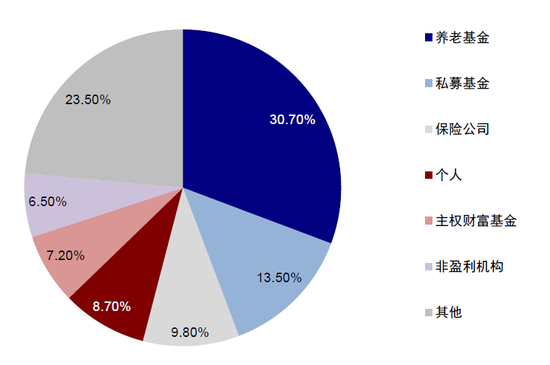

中東資金主要持有哪些資產?1)高流動性資產如美債、美股。根據美國財政部TIC數據,截至2026年1月,沙特、阿聯酋與科威特共持有約3000億美元規模的美債;截至2025年6月,中東三國共持有約8000億美元規模的美股[6]。2)風投、私募信貸等低流動性資產。根據FactSet統計,2020年以來中東資金(不含以色列)參與的風投項目總規模約3000億美元,其中2000億美元投向美國項目;行業上主要是AI為代表的科技類資產。這類資產流動性偏弱、退出周期較長,極端情況下若有減持壓力也會傳導至美國私募信貸市場。根據BIS數據,主權基金是私募信貸的主要投資者,佔比7.2%;iconnections則顯示,其平台中近14%對私募信貸感興趣的投資者來自歐洲、中東和非洲地區(EMEA)[7]。私募信貸中,投向人工智能領域的資金規模約2000億美元,佔全部資產的9%左右[8],是AI領域重要的孖展渠道。

圖表:2020年以來,中東資金參與的風投項目募資總額約3000億美元,主要集中在科技行業

注:中東資金所在國主要包括:巴林,埃及,伊朗,伊拉克,約旦,科威特,黎巴嫩,阿曼,巴勒斯坦,卡塔爾,沙特,敘利亞,阿聯酋和也門,不含以色列,數據截至2026年3月20日

資料來源:FactSet,中金公司研究部

圖表:主權基金是私募信貸重要的投資者之一

注:數據截至4Q21資料來源:BIS,中金公司研究部

從歷史經驗看,類似的地緣風險升溫階段,中東資金也出現減持美債的壓力。我們參考歷史上類似地緣場景下的資金流動特徵,輔助判斷當前地緣局勢下中東資金的潛在減持風險。此處我們主要覆盤了三次石油危機以及2025年對等關稅的資金表現,具體看:

1)石油危機:中東資金配置調整顯著,持有美債規模明顯下降。上世紀70年代至90年代,中東地區先後爆發三次石油危機,其中70年代前兩次石油危機爆發,國際油價由此前2美元以下的低位水平快速上漲至40美元左右,導致全球開啓滯脹時代,且第二次石油危機期間,聯儲局為壓制通脹採取激進緊縮政策,導致美國及全球經濟回落。90年代初期,海灣戰爭觸發第三次石油危機,原油價格由15美元快速抬升至36美元,沙特快速增產以及地緣衝突短時間完結背景下油價快速見頂回落,對經濟衝擊較為溫和。在三次石油危機期間,中東資金出現較為顯著的配置調整。前文我們指出地緣衝突或加大產油國財政負擔,導致財政平衡線大幅上移,迫使部分減持海外資產。以沙特為例,三次石油危機影響下,財政整體緊平衡,且財政盈餘持續下滑,1991年財政虧損超1700億里亞爾。同期根據TIC數據回溯,中東地區主要國家持有的美債規模出現不同程度下降,其中第二次石油危機中,沙特阿拉伯以及科威特持有美債規模較前期高點下滑約20億美元左右,下滑幅度約25%/65%;第三次石油危機沙特減持美債規模超百億美元,沙特、阿聯酋及科威特三國減持幅度約40%左右。此後,由於石油美元體系較為穩固,地緣衝突緩解後,中東國家持有美債規模再度提升。

2)對等關稅:中東國家持有美債規模僅小幅下滑,變化不大。2025年4月美國對等關稅落地,衝擊全球貿易體系,中東產油國對美出口成本抬升。同時,特朗普上任以來政策組合引發全球對於美國經濟前景以及政策不確定性擔憂,全球投資者開啓新一輪「地緣再重估」。期間沙特、阿聯酋等主要中東國家持有美債規模有所下滑,但由於近年來中東產油國持有美債規模持續增長,整體減持幅度低於10%,影響相對有限。

結論:短期迴流規模不大且未必進入股市,長期有多元化配置和產業投資需求

綜合上文的分析,我們認為:1)短期來看,不排除有部分以中東為駐留地的外部資金因避險考慮迴流,但從各維度的數據看,目前規模不大且未必直接進入股市。2)中長期維度,在多元化配置需求和產業投資導向下,中東本地資金仍有增加中國資產配置的可能,依託中國香港國際金融樞紐佈局中國資產。但是更長期視角、且投資也更加聚焦核心資產,如新能源、高端製造、核心資源及科技賽道龍頭,契合中東分散配置、產業轉型與長期價值投資需求。

此外,也需要關注衝突長期化風險下,中東各國面臨財政壓力下減持資產可能帶來的次生衝擊。

[1]https://news.qq.com/rain/a/20260309A02GL000

[2]https://wallstreetcn.com/livenews/3072513

[3]https://wallstreetcn.com/articles/3767546

[4]https://www.adia.ae/en/pr/2024/index.html

[5]https://www.iea.org/about/oil-security-and-emergency-response/strait-of-hormuz

[6]https://ticdata.treasury.gov/Publish/shlptab1.html

[7]https://iconnections.io/insights/august-investment-newsletter-global-flows-local-focus/

[8]https://www.bis.org/publ/bisbull120.pdf

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出於傳遞更多信息之目的,並不意味着讚同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。責任編輯:凌辰