黃金行情回顧及主要觀點:

上周倫敦現貨黃金收於4,492美元/盎司(周按月-10.5%),國內AU9999黃金收於1,042元/克(周按月-8.3%)。

黃金近期的大幅回調是典型的流動性衝擊與恐慌情緒引發的踩踏式拋售,而非對黃金基本面的否定。傳導鏈條如下:全球資產普跌 → 投資者面臨追加保證金壓力 → 拋售流動性最好的盈利資產(黃金)換取現金 → 金價下跌觸發更多止損盤和量化拋售 → 形成負向循環 → 黃金短期承壓。

但從歷史經驗看,流動性衝擊往往具有「來得快、去得也快」的特徵,超跌後或有反彈可能。本輪黃金從5600美元回調至今,2026年內最大回撤已達到22%,參考歷史經驗,2022年俄烏衝突時最大回撤21%,2008年金融危機時最大回撤是30%。因此從跌幅角度,黃金的情緒衝擊已呈現極端水平。

上周市場逐漸發酵聯儲局加息的預期,但我們認為當前尚不具備加息的條件,降息周期暫時延後但並未逆轉。

第一,美國利率仍處於顯著限制性水平。當前聯邦基金利率3.5%-3.75%,遠高於聯儲局估算的3.1%中性利率,與2022年時美國的低利率環境截然不同。即便油價推高短期通脹,實際利率仍處於高位,對經濟活動形成持續壓制,油價上漲或難以傳導至更廣泛的價格體系。在經濟已放緩的背景下,維持高利率的代價正在累積。

第二,勞動力市場的疲弱是降息的「觸發器」。2月非農負增長已敲響警鐘,失業率升至4.4%,勞動力市場疲軟是客觀事實。若就業數據持續走弱,聯儲局將被迫重新評估政策立場。

第三,債務壓力倒逼降息。美國聯邦債務利息支出已超過軍費,高利率環境正在侵蝕財政可持續性。無論誰擔任聯儲局主席,債務壓力都是無法迴避的現實約束。尤其在新任聯儲局主席上台後,貿然加息也將面臨巨大的政治和經濟阻力。

展望後市,流動性衝擊與恐慌性拋售往往是短期衝擊,當恐慌情緒緩和、市場重新評估宏觀風險後,黃金或有超跌反彈的可能。此外,當前市場對降息的預期已接近「清零」,對聯儲局鷹派的預期已演繹得較為極致,而未來任何美國經濟放緩的信號都可能引發這一預期的修正。

中長期看,支撐黃金的宏觀因素並未逆轉,包括:去美元化下全球央行持續的購金需求、美國「財政主導」政策對美元長期信用的侵蝕壓力,以及全球地緣政治格局碎片化帶來的系統性風險,黃金對沖「國際秩序碎片化風險」與「主權信用貨幣風險」的價值持續顯現。

未來一周黃金投資重點關注的信號:(1)中東局勢進展;(2)聯儲局官員表態。

相關產品

Ÿ 黃金ETF華安(518880)/聯接A(000216)/聯接C(000217)

Ÿ 黃金股ETF華安(159321)

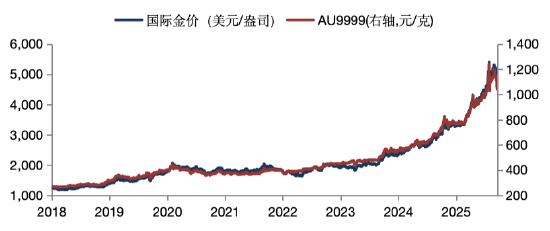

Ø 人民幣計價黃金與國際金價走勢比較:

數據來源:Wind,華安基金,截至2026/3/22

風險提示:敬請投資人關注投資黃金主題基金的特有風險,如黃金市場波動的風險、基金投資組合回報與國內黃金現貨價格回報偏離的風險、上海黃金交易所黃金現貨市場投資風險等主要風險。黃金股票ETF為股票型基金,主要投資於標的指數成份股及備選成份股,具有與標的指數相似的風險收益特徵。黃金股票ETF可投資港股通標的股票,將面臨匯率風險和港股通機制下因投資環境、投資標的、市場制度以及交易規則等差異帶來的特有風險。基金管理公司不保證上述基金一定盈利,也不保證最低收益,基金過往業績不能預示未來收益。我國基金運作時間較短,不能反映股市發展的所有階段。市場有風險,投資需謹慎,風險自擔。投資人在投資基金前應認真閱讀《基金合同》和《招募說明書》等基金法律文件,全面認識基金產品的風險收益特徵,在了解產品情況及聽取銷售機構適當性意見的基礎上,根據自身的風險承受能力、投資期限和投資目標,對基金投資作出獨立決策,選擇合適的基金產品。

責任編輯:江鈺涵