騰訊宣佈2026年AI投資翻倍至360億元以上,短期盈利承壓引發股價5天下跌8%。美銀表示「耐心是一種美德」,並認為騰訊AI重估路徑清晰:未來6-18個月,混元3.0、雲收入加速及微信智能體的推出將是關鍵。該行認為,騰訊在2026至2027年的資本支出強度仍將遠低於其運營現金流的50%。

騰訊宣佈大幅增加AI投資,引發市場對短期盈利的擔憂,但美銀美林認為,這是騰訊AI重估的必經之路,耐心將帶來回報。

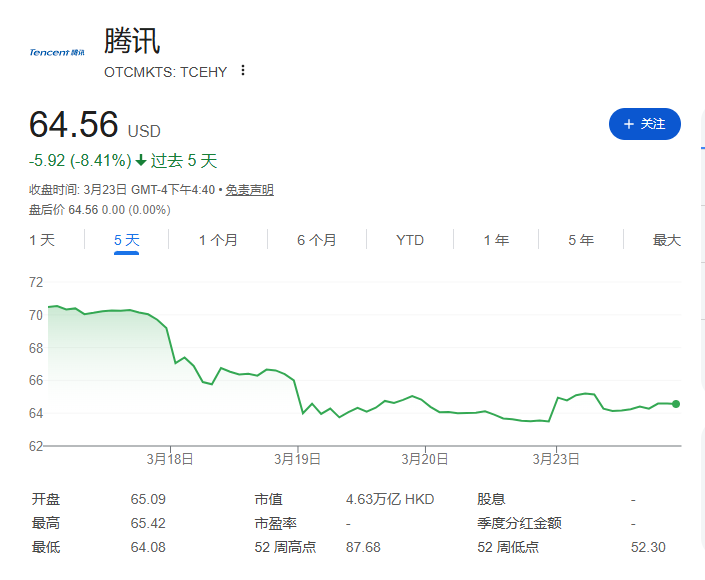

日前騰訊在最新的財報電話會上宣佈,計劃2026年將混元及新AI產品投資至少翻倍。這一從減少回購轉向增加AI投資的表態迅速引發市場波動,騰訊股價盤中下挫,過去五天公司股價已累計跌超8%。

然而,據追風交易台消息,美銀美林在最新發布的研報中重申了對騰訊的「買入」評級,並強調「耐心是一種美德」。

AI重估路徑清晰:模型、雲、智能體

美銀美林指出,騰訊的AI重估路徑已經非常清晰。在接下來的6個月內,混元3.0(HY3.0)的推出和更多大語言模型(LLM)的升級將是關鍵里程碑。隨後在6至12個月內,資本支出和雲收入的加速增長將進一步驗證其AI戰略的有效性。而在9至18個月內,微信智能體(Weixin Agent)的推出將成為重頭戲。

美銀美林認為,AI競爭的下一階段正在從「誰擁有/開發最好的模型」轉向「誰能設計出最好的AI驅動產品」。在這一轉變中,決定AI智能體勝負的關鍵不再僅僅是原始模型的複雜程度,而是服務的廣度、內容的深度以及對用戶上下文的有效利用。美銀美林強調:「我們認為騰訊在這一轉型中處於特別有利的地位。」

AI投資激增:短期利潤承壓,長期前景可期

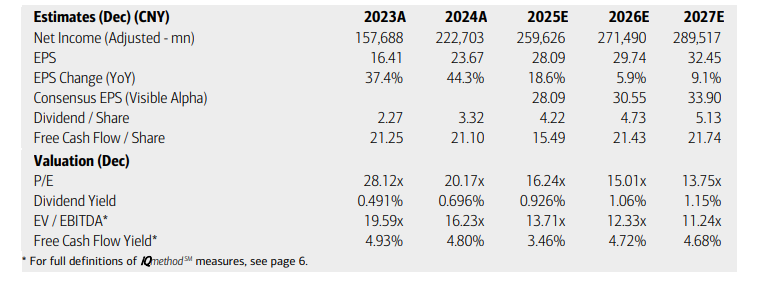

騰訊在AI領域的資金投入正在大幅增加。根據公司指引,2026年利潤表中的AI投資將從2025年的180億元人民幣增加到360億元人民幣以上。美銀美林指出,這還不包括資本支出或與外部雲相關的支出。

這種投資的增加預計將使2026年非GAAP營業利潤率下降低個位數,但美銀美林認為這「看起來是可控的」。

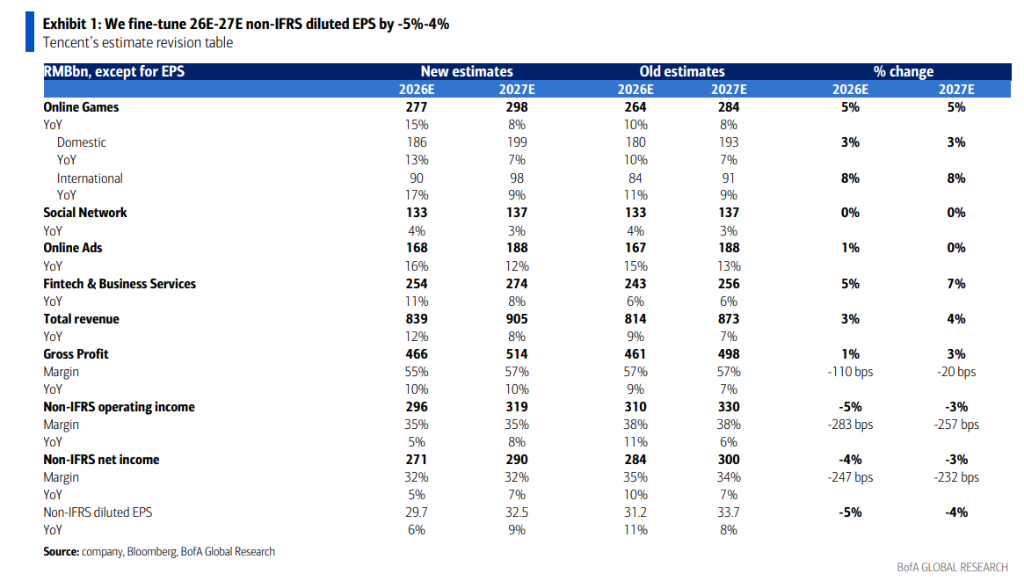

為了反映AI投資的增加,美銀美林將騰訊2026年和2027年的非IFRS淨利潤預期分別下調了4%和3%。

資本支出加速:算力資源向核心AI產品傾斜

在資本支出方面,美銀預計騰訊未來的增長將加速,且2026年的增長可能會集中在下半年。預計2026年的資本支出將從2025年的792億元人民幣增加到950億元人民幣,2027年將進一步達到1200億元人民幣。儘管如此,騰訊在2026至2027年的資本支出強度仍將遠低於其運營現金流的50%。

此外,報告提到,近期中國iOS收入分成比例的降低(未來可能進一步降低)應該能為AI支出提供一些緩衝,帶來低個位數的利潤率收益。

在與最接近的同行阿里巴巴進行比較時,報告指出,騰訊的AI投資與阿里巴巴的「所有其他虧損」非常相似,後者的年化運行率也達到了400億元人民幣。然而,美銀美林強調,騰訊在2025年的營業利潤率和運營現金流明顯高於阿里巴巴。