炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

來源:財通社

在境外債務重組加速推進之際,碧桂園(02007.HK)交出了一份久違的盈利預告。

3月24日,公司股價高開,盤中最高觸及0.325港元,收盤報0.32港元,單日上漲6.67%,總市值136.38億港元。

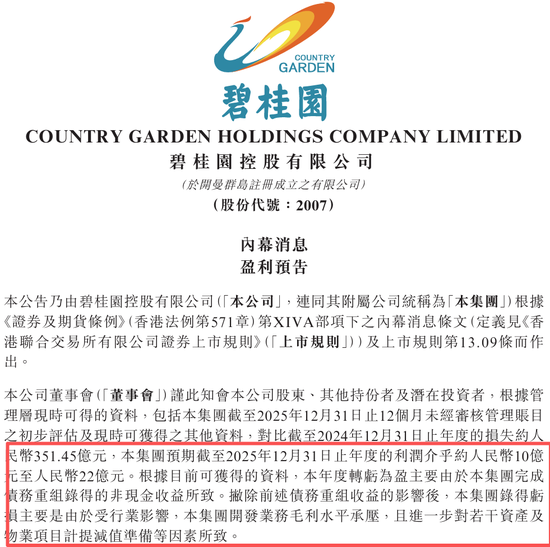

前一日晚間,碧桂園公告稱,預計2025年度將實現約10億至22億元利潤,而2024年虧損高達351.45億元。

這一反差,迅速引發市場關注:那家曾經的「宇宙第一房企」,似乎又行了。

但細看這份利潤的來源,更像是一場財務修復,而非經營回暖。

01

三年鉅虧後的盈利

從財務數據來看,碧桂園過去三年業績不太樂觀。

2022年至2024年,公司收入分別為4303.71億元、4010.15億元和2527.56億元,連續三年下滑。

同期,公司錄得年度虧損分別為29.62億元、2009.62億元和351.45億元,三年累計虧損高達2390.69億元。

而在更早之前,這家公司處於行業領先地位,是不折不扣的「房企一哥」。

1992年,碧桂園在廣東順德成立,創始人為楊國強。

2007年4月,碧桂園在港交所掛牌上市,IPO募資規模達148.49億港元,創下內地房企孖展額的最高紀錄。

2019年,碧桂園實現收入4859.08億元,利潤612.02億元;2021年,其收入達5230.64億元,淨利潤409.82億元。

再往前的2020年,據克而瑞研究中心的統計數據,碧桂園全口徑銷售金額為7888億元,位列行業第一。

自2017年以約5508億元合同銷售金額登頂後,直到2022年,碧桂園連續六年穩坐中國房企銷冠。

轉折發生在2023年。當年8月,公司未能支付兩筆總計2250萬美元的美元債利息,從而引發信用危機。

2023年半年報顯示,公司前6個月虧損514.61億元,且未來12個月到期債務約1087.03億元。

2023年10月,碧桂園稱公司尚未支付一筆本金金額為4.7億港元的到期款項,正式宣告違約。

債務壓力下,碧桂園2025年的盈利預告顯得尤為特別。

公司明確指出,利潤轉正主要源於債務重組帶來的非現金收益,而非主營業務改善。

若剔除相關影響,公司開發業務毛利水平承壓,同時部分資產計提減值,導致公司仍錄得虧損。

換言之,這是一筆典型的會計意義上的盈利。其核心在於債務重組帶來的賬面收益,而非公司主營業務帶動的利潤修復。

從經營側數據看,恢復仍然有限。

2025年碧桂園實現合同銷售額約330.1億元,對應銷售面積約403萬平方米,規模較高峯期已大幅縮水。

不過,公司仍完成了近17萬套房屋交付,交房也成為其當前階段最重要的任務之一。

碧桂園董事局主席、楊國強之女楊惠妍將2026年定義為「保交房收官之年」,並提出在年中完成大部分交付,以此為前提逐步修復資產負債表,並推動經營性現金流回正。

這一目標的實現,將決定公司能否從賬面修復走向經營修復。

02

債務重組方案已落地

相比利潤數字,碧桂園更關鍵的變化來自債務端。

2025年12月30日,碧桂園總額約177億美元的境外債務重組正式生效。

此前的9月9日到12月3日,碧桂園涉及9筆、合計約137.7億元的境內債重組方案也全部獲得通過。

至此,其境內外債務重組方案基本落地。

在境外債務重組方案中,若所有選項獲債權人足額認購,碧桂園預計削減債務約117億美元,並可能確認最高約700億元的重組收益。

而這,正是公司預計2025年由虧轉盈的主要緣由。

境外債務重組生效後的首個工作周內,碧桂園即向債權人支付約3.98億美元現金對價,佔整體債務本金約2%,以體現執行能力。

上述重組方案也體現出較強的靈活性,除了現金支付外,還提供「新票據+可轉債+強制可交換債」等多元化工具組合,供不同風險偏好的債權人選擇。

與此同時,碧桂園可轉債轉股正在持續推進。

數據顯示,截至2026年3月20日,公司總股本為426.18億股,較2025年底的289.21億股增加約47.36%。

股本顯著擴張意味着原有股東權益比例被攤薄,但對於碧桂園來說,化債和交房纔是當下的頭等大事。

目前,楊惠妍通過其控制的公司Concrete Win Limited持有約294.09億股碧桂園股份,持股比例69.02%,仍保持絕對控制權。

另外,碧桂園面臨的司法壓力亦有所緩解。

上個月,香港高等法院已駁回針對碧桂園的清盤呈請。

而在清盤警報解除前不久,楊惠妍等3名碧桂園執行董事因未及時披露債務逾期事項被上交所通報批評。但公司認為這並不影響三人繼續履職。

從行業橫向比較看,碧桂園並非孤例。

2025年12月23日,融創中國(01918.HK)境外債務重組正式生效,該公司約96億美元的現有債務已獲全面解除及免除。

2025年12月29日,旭輝控股集團(00884.HK)宣佈本息總額約81億美元的境外債務重組方案生效。

多家房企債務重組方案集中落地,標誌着行業風險處置進一步進入實操階段。

但與債務端止血相比,經營恢復仍需更長時間。

上周,市場一度流傳碧桂園「大規模召回離職員工」,但公司回應稱返聘僅針對少量特定崗位需求開展。

事實上,其員工規模已從2018年末的約13.14萬人降至2025年中的約1.79萬人,6年半時間裏減少約11.35萬人,組織收縮極為明顯。

03

結語

這次實現盈利,雖然得益於債務重組,但也算是一個好消息。

對碧桂園來說,債務重組只是第一步,接下來關鍵還是賣房回款。

要回到「房企一哥」時的規模和利潤,還需要時間。

但只要一步一步把基本盤打牢,這份盈利或將是碧桂園走向穩定經營的新起點。

責任編輯:楊紅卜