大摩認為,美國AI圈已形成「供應商與客戶互投」的資本內循環,以支撐龐大算力擴張。該模式通過表外擔保、認股權證等掩蓋了真實槓桿與系統性風險。該行以OpenAI生態為核心,揭示了英偉達、微軟、甲骨文、AMD、亞馬遜及迪士尼等巨頭間數千億美元的交叉投資、算力租賃與IP捆綁。

摩根士丹利最新警告稱,隨着人工智能計算投資周期的不斷加速,AI行業的資本密集度正達到史無前例的水平。然而,在超大規模雲服務商(Hyperscalers)之外,整個生態系統的資本依然受限。為了支撐龐大的基礎設施擴張,美國AI圈正在演化出一套高度複雜、相互交織的「新型孖展結構」與資本內循環系統。

3月23日,據追風交易台消息,摩根士丹利在最新研報中稱,未來幾年內,AI相關投資將佔到大盤股總資本支出的約50%,其資本密集度將超越此前的互聯網泡沫時期。這種投資的規模龐大且高度前置,造成了近期資本需求與AI收入實現之間的嚴重錯配。正是這一錯配,催生了整個生態系統中各種新型孖展結構的湧現。

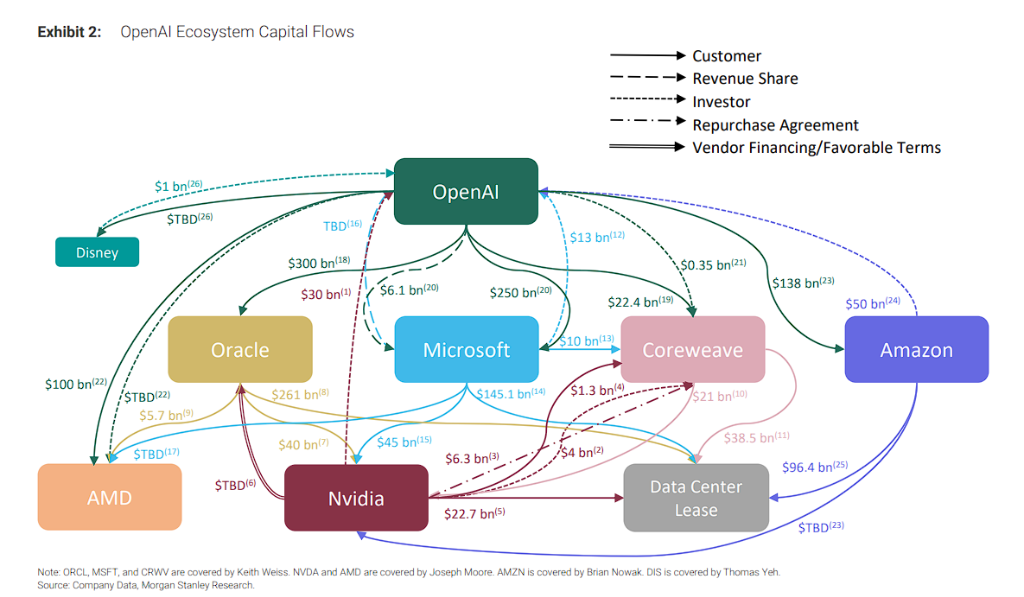

研報以OpenAI為核心案例,繪製了一張涉及英偉達、微軟、甲骨文、CoreWeave、亞馬遜、AMD、迪士尼等多方的資本流動圖譜。

大摩指出,當前的AI繁榮建立在供應商與客戶互相提供資金、認股權證以及表外擔保的基礎上。這種模式雖然極大地加速了基礎設施的擴展,但也可能誇大了表面的合同定價,並將真實的經濟槓桿和風險隱藏在資產負債表之外,可能導致頭條新聞中的「天價合同」被高估。

"供應商養客戶、客戶養供應商"——循環孖展結構全景

研報的核心發現是:AI生態系統已形成一個供應商資助客戶、客戶反哺供應商的高度互聯結構。這些安排包括:

供應商孖展與優惠條款

長期採購承諾(Take-or-Pay合同)

收入分成安排

供應商回購協議

客戶高度集中

第三方擔保與背書

以IP授權換取模型訪問權

股權投資換算力承諾

大摩認為,這些安排本質上都是孖展機制,使衆多生態參與者得以將基礎設施規模擴張至其自身現金流無法支撐的水平。該行研報中明確警告:

這些孖展協議在加速數據中心建設的同時,也可能提前透支未來需求,並在交易對手之間重新分配風險。

核心案例:OpenAI生態系統的千億美元資金流轉

大摩稱,以目前披露最為充分的OpenAI生態系統為例,我們可以清晰地看到這種資本內循環的驚人規模:

1、算力霸主英偉達的深度綁定

直接投資: 2026年2月,英偉達最終確定計劃向OpenAI投資300億美元。

扶持核心客戶: 英偉達持有云服務商CoreWeave(CRWV)約9%的股份(價值約40億美元),並追加了20億美元投資。

回購與租賃: 英偉達同意回購CRWV高達63億美元的未售出算力容量,並簽訂了13億美元的協議,在4年內向CRWV租回其供應的GPU。此外,英偉達自身擁有227億美元的未來租賃義務(主要為數據中心)。

2、微軟的全面滲透

股權與算力承諾: 微軟對OpenAI的130億美元投資目前估值約1350億美元(完全稀釋後佔比約27%)。OpenAI則承諾購買新增的2500億美元Azure服務。

收入共享與硬件採購: 雙方存在收入共享協議,預計2026日曆年將為微軟帶來61億美元收入。微軟預計在2026財年將花費約450億美元購買英偉達芯片,並與CRWV簽訂了100億美元的服務器租賃協議。微軟自身的額外租賃協議高達1551億美元。

3、甲骨文與AMD的鉅額訂單

甲骨文: 與英偉達簽訂了約400億美元的合同(購買約40萬塊芯片),並與AMD簽訂了總計約57億美元的GPU部署合同。OpenAI同意在約5年內向甲骨文購買價值3000億美元的算力。甲骨文的數據中心租賃承諾高達2610億美元。

AMD: 與OpenAI宣佈了價值1000億美元的戰略協議(部署6GW的AMD GPU)。作為協議的一部分,AMD向OpenAI發行了最多1.6億股的認股權證。

4、亞馬遜與迪士尼的跨界入局

亞馬遜: 承諾向OpenAI投資500億美元(首期150億美元,後續350億美元視里程碑而定)。雙方的合作伙伴關係規模在8年內擴大了1000億美元。亞馬遜目前有964億美元的未開始租賃。

迪士尼: 投資10億美元入股OpenAI(附帶額外認股權證選項),以換取OpenAI模型的使用權,同時OpenAI獲得迪士尼IP的3年使用許可。這種以IP換算力的模式,實際上也是一種無需近期現金支出的變相孖展。

大摩表示,在這個由數千億美元交織而成的AI資本網絡中,新資金往往只覆蓋了總算力承諾的一部分,剩餘合同的履行高度依賴於未來的收入增長或新一輪孖展。投資者在為AI狂熱定價時,必須警惕這種「左手倒右手」的資本循環可能帶來的系統性脆弱。

與此同時,大摩還在研報中明確列出了這套循環結構構成的七大潛在風險:

1. 認股權證扭曲真實定價

客戶以長期採購承諾換取供應商認股權證,使合同標題金額無法反映可重複的真實定價水平。

2. 表外擔保隱藏真實槓桿

雲計算供應商提供的第三方擔保支持數據中心建設,但通常不體現在擔保方的資產負債表上,導致報告槓桿與真實經濟槓桿之間存在嚴重背離。

3. IP授權掩蓋真實運營成本

內容創作者以優惠或非現金條款授權IP換取AI模型訪問權,使AI實驗室的真實運營成本和現金需求被低估。

4. 供應商股權投資放大債務風險

供應商的股權投資為其他向同一客戶銷售的供應商提供了現金流背書,使其能夠承擔更多債務,形成連鎖效應,進一步推動產能擴張。

5. 客戶高度集中放大對手方風險

收入增長越來越依賴少數幾家AI實驗室的成功,集中度風險顯著上升。

6. 收入分成安排模糊真實需求

多方之間的收入分成安排可能允許多個主體在美國GAAP準則下記錄同一筆收入,使AI真實需求難以判斷。

7. 回購協議可能虛增需求

供應商回購協議將風險轉移回供應商,為客戶提供下行保護,可能人為推高表面需求數字。