一夜之間,全球金融市場徹底慌了。

大家都在拼命避險、瘋狂拋售,幾乎所有資產同步大跌。

周一黃金、白銀、股市全線重挫,恐慌情緒一路蔓延,市場全線飄綠。

這種所有市場同步下砸的極端場面極為罕見,整個市場似乎都被濃重的悲觀情緒徹底裹住。

01

黑色星期一席捲全球,全市場同步重挫

首當其衝的是貴金屬市場。

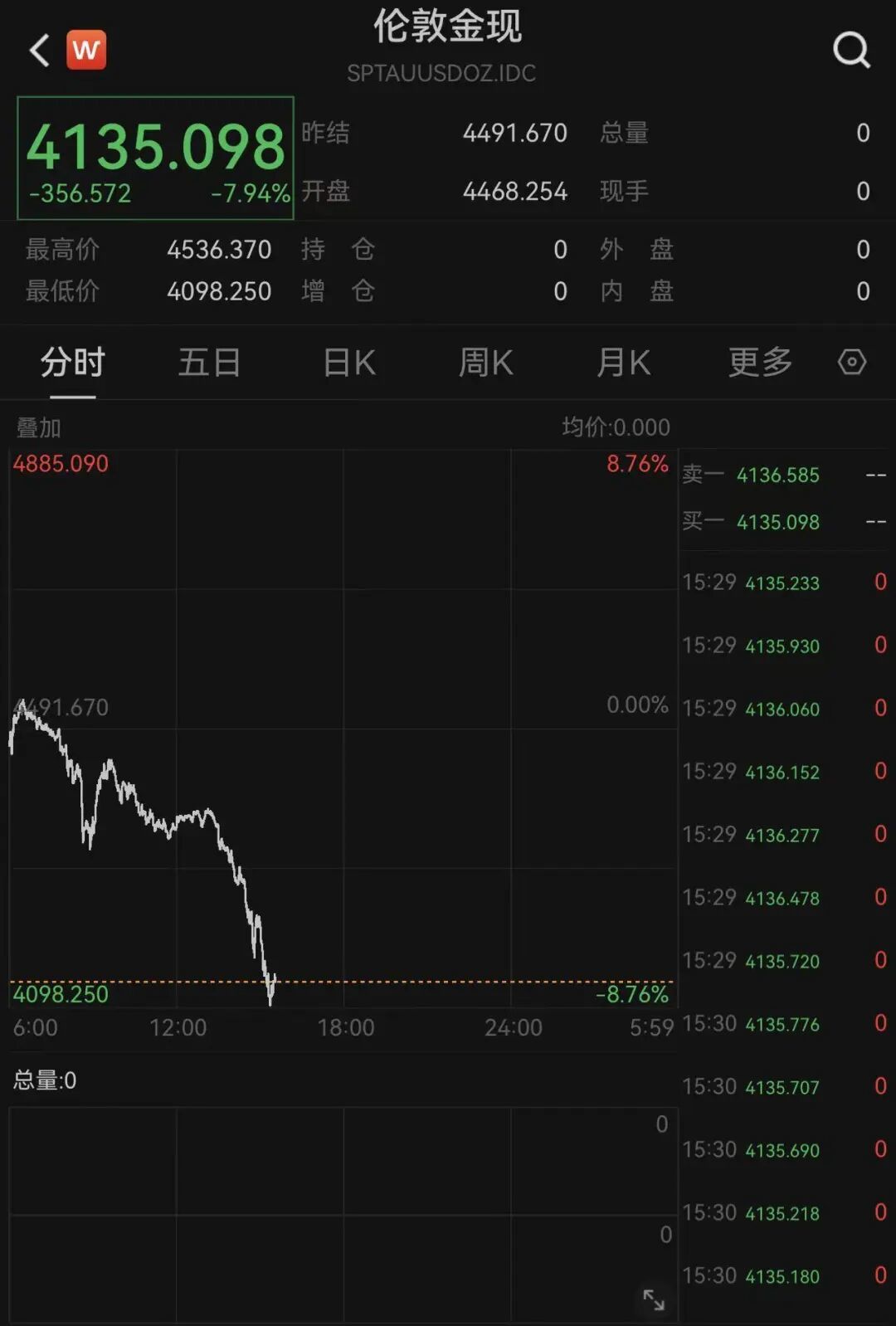

現貨黃金一度跌破4150美元/盎司,日內跌幅7.94%,不僅將今年以來的全部漲幅回吐殆盡,還創下2023年10月以來最長的連續下跌紀錄。

作為傳統避險資產,黃金的暴跌,讓市場對風險的擔憂達到了新的高度。

白銀同樣未能倖免,現貨白銀一度大跌超6.5%,最新報價67.79 美元/盎司。

大宗商品市場同步走弱,銅價跌至三個多月來的低點。

外匯市場同樣跌勢慘烈。

亞洲貨幣遭遇猛烈拋售,韓元跌至2009年以來最低水平,印度盧比刷新歷史低點。

股市的調整更為直觀。

亞洲市場連續三日下探,韓國股市單日暴跌近6.34%、觸發熔斷,成為全球股市重災區;日本日經225指數同步大跌4.88%、觸發熔斷。

A股也未能獨善其身,全天震盪重挫。

截至3月23日收盤,滬指跌3.63%,深成指跌3.76%,創業板指跌3.49%。

從股指期貨表現來看,亞洲市場的恐慌情緒並未止步,還在繼續向歐洲、美國市場傳導。

歐洲主要股指開盤集體走低,歐洲斯托克50指數跌1.93%,英國富時100指數跌1.32%,德國DAX指數跌2.27%。

美債延續三周下跌,兩年期收益率升至3.94%,十年期基準收益率攀至4.41%。

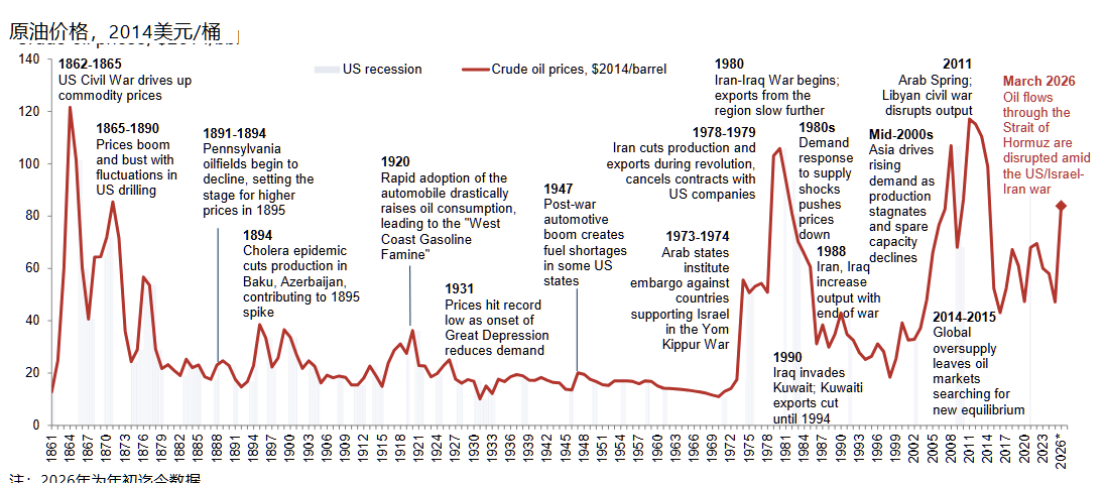

這一輪全球性大跌的直接導火索,來自周末突然升級的中東局勢。

據新華社報道,當地時間3月21日晚,特朗普在社交平台向伊朗發出48小時最後通牒,要求伊朗48小時內重開對全球油氣運輸至關重要的霍爾木茲海峽,否則美國將「摧毀」伊朗的發電設施。

伊朗則強硬回應:任何此類攻擊,都將促使其無限期關閉海峽,並打擊整個地區的美以能源基礎設施。

美國財長貝森特3月22日受訪時明確表示:美方正持續施壓伊朗,並稱有時候必須 「先升級才能緩和局勢」。他還強調,包括派遣美軍控制伊朗石油樞紐哈爾克島在內,所有選項都在考慮之中。

地緣衝突驟然升溫,直接點燃市場的避險拋售潮。

前券商首席分析師李大霄指出:美伊衝突升級推高國際油價,疊加霍爾木茲海峽通航風險上升,共同引發全球金融市場劇烈震盪。

不過,全線下跌的市場中,部分資產調整也有自身內部因素作用。

信匯泉基金經理孫加瀅表示:中東局勢升級、海外流動性收緊等均為外部催化劑,並非核心原因。

他分析,A股自2025年4月7日起已連續上漲215個交易日,創階段性上漲紀錄,市場本身已積累較強回調壓力,內部大量量化指增等獲利盤的獲利回吐,纔是此次調整的本質原因。而中東局勢的影響類似俄烏戰爭,僅帶來短期衝擊,後續市場將逐步淡化該因素。

02

關鍵在於能否打開霍爾木茲海峽

高盛最新報告指出,這場衝突最核心的懸念,不在於美軍能否在戰術上取勝,而在於霍爾木茲海峽這把「全球能源鎖喉」何時能被解開。

而霍爾木茲海峽的「死結」意味着戰爭短期內極難結束。一旦市場樂觀預期被打破,「增長下行」乃至衰退將成為第二隻掉落的靴子,全球資產定價將迎來劇烈反轉。

高盛資深全球經濟學家Joseph Briggs有個關鍵「經驗法則」:油價每漲10%,全球GDP便下降逾0.1%,整體通脹上升0.2個百分點(亞洲部分國家及歐洲受衝擊更甚),核心通脹上升0.03-0.06個百分點。

據此推算,目前三周的航運中斷已拖累全球GDP約0.3%;若中斷延至60天,全球GDP將下降0.9%、物價推高1.7%。疊加開戰以來全球金融條件指數收緊51個點子,經濟失速風險正急劇攀升。

但高盛首席外匯與新興市場策略師Kamakshya Trivedi指出,當前全球市場定價最致命的脆弱性,是完全未計入「增長下行」風險——全球資產迄今僅將衝突當作一次「通脹衝擊」交易。

具體來看,利率市場出現鷹派重定價,G10及新興市場前端收益率驟升,其中此前降息預期最足的英國、匈牙利反應最劇烈;外匯市場沿貿易條件分化,美元走強,能源出口國貨幣跑贏,歐亞進口國貨幣承壓。

這種定價邏輯的危險前提,是市場堅信戰爭短期結束——向下傾斜的油氣期貨期限結構也印證了這一點。Trivedi警告,若樂觀預期被證僞、能源價格持續高企,市場將大幅下修全球增長與企業盈利定價,「增長下行」靴子便會落地。

若進入衰退交易邏輯,此前表現堅挺的發達與新興市場股市將面臨巨量拋壓,銅、澳元等順周期資產會遭猛烈拋售,利率前端收益率的鷹派定價也將逆轉。

出於危機長期化擔憂,高盛已下調美國、歐元區等主要經濟體2026年增長預測,上調通脹預期,並將聯儲局下次降息節點從6月推遲至9月。

中金則有不同看法:只要不預期衝突持續至三四季度,美債與黃金當前定價便過於悲觀,反而有「做多」性價比——畢竟若衝突不拖至下半年,今年降息仍有可能。

中金補充,若擔心衝突延至下半年,預期不足的美股將面臨回調;A/H股也會受高利率波及(尤其成長風格),但恒科估值偏低、A股藍籌有政策與資本賬戶保護,韌性更強。

03

短期波動還是趨勢反轉?機構最新解讀

近期市場波動加劇,不同資產類別的定價邏輯與調整節奏出現明顯分化,但多家機構判斷,這更多是階段性變化而非趨勢逆轉。

黃金方面,中國銀河證券3月22日發布的報告指出,從更大框架看,黃金定價正從「信用邏輯」階段性迴歸「利率邏輯」。

過去金價上漲主要由去美元化與地緣風險驅動,而當前階段,市場重新回到「通脹一利率一美元」的定價鏈條。在這一框架下,只要實際利率上行、美元走強,黃金就難以維持強勢,即使風險仍在上升。

該報告指出,短期來看,高油價與高利率環境加大了金價波動,但長期邏輯並未改變。央行購金、儲備多元化以及地緣不確定性仍構成支撐,整體來看本輪調整更多是節奏變化,而非趨勢轉折。

對於同樣處於調整之中的A股市場,主流觀點類似。

孫加瀅表示,A股牛市格局未變,僅處於階段性調整中。具體而言,上證指數的下跌空間已基本透支,單日大幅調整已釋放絕大部分沽空動能,指數繼續深跌的可能性極低。但中小盤股(市值1000億以下)仍存獲利盤豐厚、流動性不足的問題,後續拋壓仍在,市場大概率將出現明顯的結構分化。

在孫加瀅看來,當前A股調整已偏向後半段的尋底階段,指數不存在持續探底的基礎,市場擔憂的「保衛3000點」場景不會出現,甚至3700點以下都極難見到,若指數下探至該區間,將是絕佳的加倉機會。

李大霄也持樂觀態度。針對當前3800多點的指數位置,李大霄判斷,短期市場或因穩定市場力量的存在出現反彈,但需將其視為反彈而非反轉,市場仍需尋找新的支撐位置。

他強調,市場無需恐慌,A股低點正呈現逐步抬升的態勢,2024年低點2635點、2025年低點3040點,據此判斷2026年市場低點將高於2025年。

對於投資者最關心的3000點保衛戰是否會重演的問題,李大霄給出明確答案:概率極低。他表示,3000點關口經過17年的夯實,已在2024年9月26日央行兩項支持性貨幣政策工具的推動下徹底突破,3000點已成為A股堅實的地平線,再談考驗3000點屬於製造市場恐慌,並無必要。

美債市場的定價邏輯則在發生更深層的切換。

銀河證券3月21日發布的研報提到,過去的地緣衝突中,市場通常遵循「⻛險上升—資⾦流⼊美債—收益率下⾏」的路徑,美債作為核⼼避險資產受益明顯。但當前這⼀輪的運⾏機制已經發⽣變化,主導邏輯不再是避險情緒,而是通脹與利率約束。油價快速上⾏⾄ 100美元以上後,市場⾸先修正的是通脹預期與貨幣政策路徑,而不是單純提升避險需求。

報告指出,在降息預期被壓縮甚⾄重新討論加息的背景下,美債收益率反而出現上⾏,體現出「通脹衝擊壓過避險需求」的特徵。與此同時,美國聯邦債務已接近40萬億美元,在當前利率⽔平下,利息⽀出快速攀升,財政對發債的依賴持續加深。供給端擴張疊加⾼通脹環境,使⻓端利率更容易受到「發債增加與通脹預期上⾏」的雙重驅動,而難以像過去那樣被避險資⾦壓低。

在這⼀框架下,美債定價邏輯正在從「避險主導」轉向「通脹與供給主導」。結果表現為收益率曲線⾯臨再度陡峭化壓⼒,⻓端利率中樞易上難下,⻓期國債的避險屬性出現邊際弱化。

綜合來看,無論黃金、A股還是美債,當前都在經歷舊邏輯的修正與新定價框架的重塑。短期波動雖然因為種種原因而放大,但各市場的長期支撐因素並未消失。投資者需在結構分化中把握節奏,聚焦基本面與中長期價值。