近日,蔚來集團與小鵬汽車相繼公布了2025年第四季度及全年財務業績,兩家頭部造車新勢力紛紛交出四季度扭虧為盈的成績單。

NIO" target="_blank" web="1">蔚來集團憑藉多品牌戰略的強勢發力,四季度實現淨利潤2.83億元,並在交付量上創下歷史新高。與此同時,小鵬汽車在2025年第四季度實現淨利潤3.8億元,這一里程碑式的突破扭轉了市場對其長期虧損的擔憂。

兩家企業的同步向好,是企業自身經營策略成功的體現,更是新能源汽車產業鏈成熟度提升、消費者接受度提升的縮影。

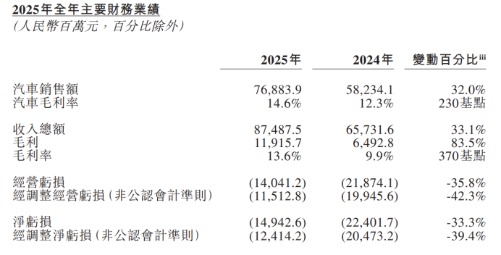

蔚來集團2025年業績報告截圖

蔚來:毛利率創新高流動負債倒掛

蔚來集團的表現展現了多品牌戰略與用戶生態運營的巨大潛力,同時也暴露了其財務結構中的潛在風險。

2025年第四季度,蔚來旗下蔚來、樂道、螢火蟲三大品牌合計交付12.48萬輛汽車,按年增長71.7%,按月增長43.3%,單季度交付量首次突破12萬輛大關。全年來看,蔚來累計交付32.60萬輛,按年增長46.9%,總收入達874.9億元,按年增長33.1%。

值得注意的是,蔚來的毛利率在四季度修復至17.5%,汽車毛利率更是達到18.1%,創下歷史新高。這一成績的取得,一方面得益於高端車型ES8等的強勁表現,另一方面則歸功於子品牌樂道和螢火蟲在細分市場的成功卡位,特別是樂道L90成為年度純電大型SUV銷量冠軍,攤薄了研發與製造成本。

創始人李斌公開表示,三大品牌產品的綜合競爭力在各自細分市場均獲高度認可,且自研的神磯芯片替蔚來省了很多錢。「以前是該花花,該省省,現在是該省省,該花花。還是不一樣的。」李斌說。

然而,財報中有一個不容忽視的細節。截至2025年底,蔚來的流動負債785.8億元超過了流動資產766.3億元。儘管管理層強調在手現金及短期投資高達人民幣459億元,足以支持未來12個月的運營,且通過引入外部投資者對芯片子公司「神璣」進行孖展以減輕母公司壓力,但這種資產負債結構的倒掛依然是懸頂之劍。

2025年,儘管蔚來淨虧損收窄至149.4億元,相比2024年的224億元收窄了33.3%,但絕對值依然巨大,距離全面淨利潤轉正仍有長路要走。

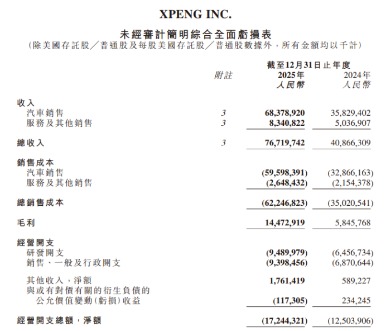

小鵬汽車2025年業績報告截圖

小鵬:不僅賣車更賣技術

小鵬汽車的財報數據堪稱一份「逆襲」答卷,其背後的結構性變化更值得深究。2025年全年,小鵬汽車總交付量達到42.94萬輛,按年大增125.9%,這一增速遠超行業平均水平。

更為關鍵的是,隨着銷量的爆發式增長,小鵬的財務狀況得到了根本性改善。2025年第四季度,公司總收入達222.5億元,按年增長38.2%;毛利率攀升至21.3%,較去年同期大幅提升6.9個百分點,其中汽車毛利率也達到13.0%。

這種「量利齊升」的局面,得益於小鵬堅持多年的技術全棧自研戰略終於進入收穫期。通過第二代VLA智能駕駛系統的部署以及物理AI技術的應用,在提升了產品的智能化體驗的同時,也在供應鏈管理和生產製造環節實現顯著的成本優化。

特別值得注意的是,小鵬的「服務及其他收入」按年激增121.9%,主要源自向其他製造商提供的技術研發服務,這類高毛利業務(季度服務毛利率高達70.8%)說明小鵬正從單一的汽車製造商向「技術供應商」轉型,為其估值邏輯帶來了重構的可能。

小鵬汽車2025年全年淨虧損11.4億元

不過,投資者也需保持清醒。儘管單季度盈利,小鵬2025年全年仍錄得淨虧損11.4億元,且研發開支按年大增47.0%至94.9億元,高昂的研發成本與尚未穩固的全年盈利基礎,意味着其抗風險能力仍需時間檢驗。

此外,公司對2026年第一季度的交付指引略顯保守,預計為6.1萬至6.6萬輛,按年減少約29.8%-35.1%,這可能源於新舊車型切換或春節因素,但短期內難免對市場信心造成擾動。

車企百億研發加碼AI與自動駕駛

深入分析兩家企業的財報,可以發現新能源汽車產業的競爭邏輯正在發生變化。過去,市場往往過度關注交付量的絕對數值,而忽視了企業的盈利能力和現金流狀況。

2025年的財報則傳遞出,單純的規模擴張已不足以支撐企業的長遠發展。小鵬汽車通過技術領先驅動的商業模式,實現毛利率的大幅提升,其向同行輸出技術的模式更是開闢了新的盈利藍海。蔚來則通過多品牌協同,成功提升了市場覆蓋率。

此外,兩家企業不約而同地加大了在人工智能、自動駕駛等前沿技術領域的投入。

蔚來汽車四季度研發支出為20.3億元,全年累計投入106億元,涵蓋了芯片、電池及操作系統的全棧自研。小鵬汽車其全年研發費用高達94.9億元,較去年的64.6億元增加47.0%,重點投向人工智能與自動駕駛領域。

這種對技術的執着追求,正是中國車企能夠在全球市場脫穎而出的核心競爭力所在。

(文章來源:海報新聞)