一、大勢上,正在被市場定價的「滯脹」和「衝突烈度升級」,或並非本輪衝突演繹的終局

本周,隨着美伊局勢未見緩和跡象,兩大核心擔憂引發市場集中調整、結構快速輪動。一方面,市場開始定價衝突僵持更長時間、油價中樞維持高位帶來的「滯脹」預期,以及由此引發的聯儲局推遲降息、甚至轉向加息的流動性收緊壓力,成為近期各類資產定價的主要矛盾;另一方面,市場在結構上也在跟隨衝突烈度的邊際變化快速輪動,衝突烈度升溫時防禦類資產佔優、降溫時又轉向科技股引領修復。

對於市場當前的兩個核心擔憂——經濟「滯脹」與「衝突烈度升級」,以及由此可能引發的股市系統性調整風險,我們認為這或許並非本輪衝突演繹的終局。近期市場集中調整已計價相當程度的悲觀預期,後續反而存在較大「預期差」,有望構成調整後市場修復的契機。

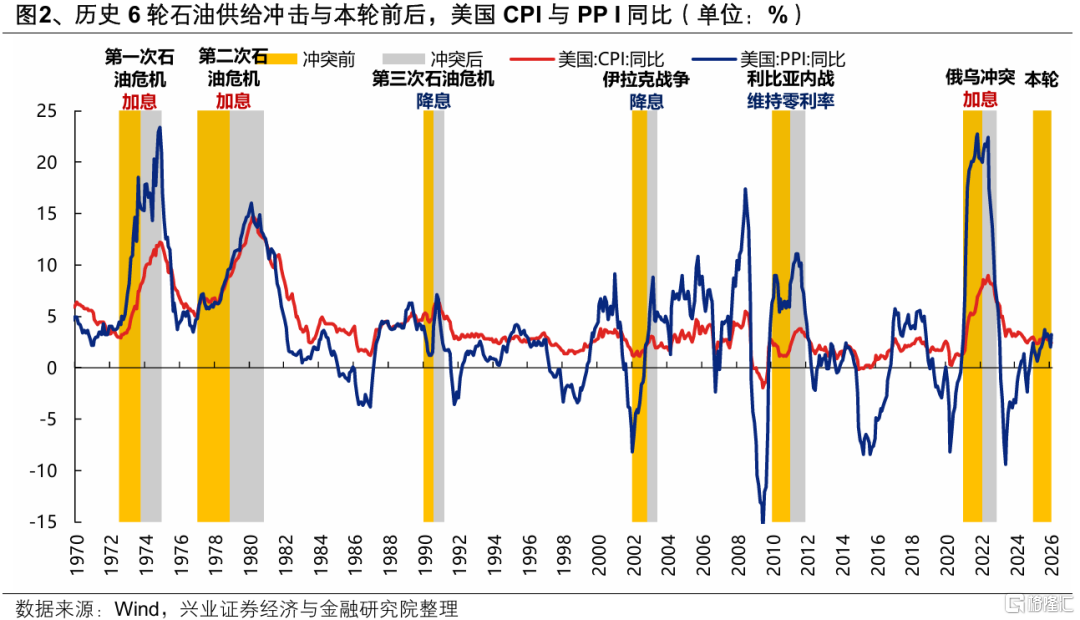

首先,對於高油價對經濟、通脹和政策取向的傳導,市場當前傾向於與美國1970年兩次石油危機和2022年俄烏衝突的悲觀情形作對比。但我們認為,無論是從經濟周期所處位置、經濟與通脹對於油價的敏感度、還是物價持續回升的需求支撐來看,本輪均存在明顯差異:

第一,前兩次石油危機和俄烏衝突之前,美國本身已處於通脹上行壓力較大的經濟周期當中,這直接影響到高油價衝擊後聯儲局的貨幣政策取向,而本輪衝擊之前通脹壓力整體可控,後續選擇加息的概率也在降低。前兩次石油危機和俄烏衝突之前,美國均已處於通脹上行周期,且CPI按年均已升至5%以上高位,這也直接導致高油價衝擊之後,聯儲局將抗通脹置於優先位置、選擇通過加息來應對通脹壓力,進而對權益資產形成較大壓制。而本輪衝擊之前,美國CPI按年仍處在2.4%的低位水平,歷史上與這一水平相近的2003年伊拉克戰爭、2011年利比亞內戰,甚至較本輪通脹水平偏高的第三次石油危機期間,聯儲局均認定當時通脹壓力整體可控、延續寬鬆貨幣政策周期,從而在在中長期提振權益資產表現。

第二,當前與前兩次石油危機最大的不同,在於美國經濟和通脹對於油價的敏感程度已在大大減小,油價作為單一變量主導經濟、政策和大類資產價格的時代已經過去。隨着石油危機後美國推進能源轉型、疊加2010年頁岩油技術突破後,美國已從全球最大原油進口國轉為淨出口國,CPI中能源的權重也在大幅下降,高油價對其經濟和通脹的衝擊已在趨於溫和,油價作為單一變量主導經濟、政策和大類資產價格的時代已經過去。

第三,與2022年俄烏衝突時期居民需求旺盛、價格傳導順暢不同,當前美國PPI向CPI的傳導缺乏足夠的需求支撐,進一步減緩了高油價對於通脹的傳導壓力。2022年之前,美國居民受益於大規模直接現金補貼,疫情緩解後消費需求迅速釋放,上游高油價得以順暢傳導至消費終端價格。而參考2011年,全球金融危機後居民需求依然疲弱,儘管高油價推動美國 PPI 大幅上行,但向CPI的傳導有限。本輪來看,經歷2022年以來持續的高利率壓制後,居民消費能力偏弱,後續PPI向CPI的順暢傳導缺乏足夠的需求支撐,而聯儲局貨幣政策路徑的核心判斷依據仍在於CPI。當前市場僅因2月美國PPI上行便預期後續通脹壓力顯著加大,背後隱含着較大「預期差」。

因此,以上三個方面的差異意味着,「滯脹」或並非本輪最終的基準情形,聯儲局短期「邊走邊看」、下半年繼續降息依然是大概率,當前市場過度悲觀的政策預期有望逐步修復。根據興證宏觀團隊測算,若WTI油價自3月起維持在70/80/90/100美元/桶至年底,則今年美國CPI按年中樞約為2.87%/ 3.08%/3.30%/3.51%。考慮到3.5%是當前聯邦基金利率的下限,通脹壓力整體可控,聯儲局短期「邊走邊看」、下半年繼續降息依然是大概率。當前來看,CME期貨隱含的首次降息時點已經推遲至明年9月,並且隱含了一定的加息預期,較基準情形已經計入了較大的悲觀預期,後續降息預期回升後,權益資產的修復空間也在打開。

對於國內而言,前幾次石油供給衝擊中A股的調整,核心在於內部通脹壓力走高後國內貨幣政策主動收緊(2003年、2011年),或海外大幅加息疊加國內需求疲軟形成的「內外交困」(2022年)。本輪來看,聯儲局延續寬鬆仍是基準情形,國內通脹壓力不大意味着貨幣政策沒有主動收緊的風險,且適度的通脹無論對於名義經濟還是企業盈利修復均形成偏積極支撐,支撐本輪牛市的分子和分母端根基沒有發生顯著變化。

最後,對於本輪衝突後續的推演,我們維持當前「衝突的升級是為了更好的降級」的判斷,短期衝突烈度的升級,或許在後續會醞釀出降級的契機。伴隨美國威脅炸燬發電廠,增兵奪島、最後通牒等的極限施壓邏輯和伊朗封鎖紅海、反應石油設施等的對等報復預期,短期市場更容易走出地緣溢價擴張的邏輯,但中期看,地緣溢價的擴張未必一帆風順。當前美國的政治目標已經從推動伊朗政權更迭,退而求其次到解封霍爾木茲海峽,而談判比勝利更容易實現這一目標。因此當前的增兵也好、奪島也罷,本質都是對伊朗實施極限施壓,以促成海峽解封的最終目的。因此,衝突烈度持續失控升級或並非本輪事態的終局,談判纔是基準走向。如若短期衝突烈度繼續擴大,高油價的壓力和美軍戰術上的逆風可能催化出特朗普更大的談判意願,反而在醞釀兩方走向談判桌的降級契機。

總結來看,近期市場調整主要源於兩大擔憂:一是經濟 「滯脹」 風險,二是「衝突烈度升級失控」風險,而這兩者或許都並非本輪衝突演繹的終局。短期而言,衝突烈度的升級反而醞釀事態降級的契機,意味着市場反攻的號角往往就在情緒最悲觀之時悄然吹響;中長期,「滯脹」可能是本輪經濟走向的最悲觀情形,但或並非基準情形,當前市場對此計價相當程度的悲觀預期,構成了市場中長期修復的基礎。

二、結構上,市場已經替我們選擇了方向,業績期仍是「以我為主」聚焦景氣確定性

結構上,市場實際上已經替我們選擇了「亂中取勝」的方向。我們統計了美伊衝突以來A股表現居前的細分行業,可以歸納為以下三條線索:

業績確定性強、景氣邏輯過硬的方向:以北美算力鏈(通信設備、元件)為代表;

油價中樞上移後,確定性受益的能源替代及價格傳導方向:新能源產業鏈(電池、新能車、光伏、風電)、煤炭、公用事業(電力、燃氣)、農產品等;

內需、防禦主導的避險方向:銀行、食飲、家電、基建等。

而當前市場關注度較高、與油價相關性較強的「漲價鏈」(以石油、化工為代表),反而一部分表現落後、一部分波動較大,持有體驗均算不上好。背後,一方面是跟隨衝突邊際走向、情緒主導放大了短期波動,另一方面是部分資金選擇兌現年初以來的浮盈;更重要的是,不少由油價帶動漲價的品種,價格上漲本質上反映的是成本抬升,油價上行反而可能侵蝕行業利潤(尤其石油中下游環節)。這也意味着,隨着業績披露期臨近、市場更重「現實」之後,市場交易的不單純是油價上漲帶動的漲價情緒,而更聚焦於油價高位運行下,景氣具備確定性、能夠真正受益的品種。

往後看,隨着外部擾動對A股衝擊逐步減弱、業績期市場更加聚焦景氣,我們對後續結構上有三個推演:1)對於景氣科技和出海鏈品種,在前期集中定價地緣風險和流動性收緊預期帶來的折價後,由於自身具備獨立產業趨勢、且基本面本身受油價影響較小,業績期反而有望憑藉獨立景氣,成為市場逐步聚焦的確定性方向,更多績優方向有望表現;2)對於漲價鏈品種,隨着一季度漲價線索大幅增多,整體景氣有望得到財報驗證,是科技成長之外一條不容忽視的線索,但內部大概率將依據景氣出現分化,尤其是對於石油帶動漲價的品種;3)對於單純依靠避險情緒驅動的部派息利和內需品種,如果財報季無法驗證景氣,隨衝突降級,後續超額受益大概率將逐步回落。

配置上,通過年初以來2026年盈利預測上修情況,篩選一季報有望表現較好的方向,主要集中在:

AI:硬件(消費電子、元件、計算機設備、通信設備、電子化學品)、軟件(遊戲、數字媒體、IT服務);

先進製造、出海鏈:新能源(電池、光伏、風電)、軍工(航海裝備)、機械設備(軌交設備、專用設備、工程機械)、商用車、家電零部件、醫療服務;

周期漲價鏈:有色、煤炭、鋼鐵、化工(橡膠)、建材(玻璃玻纖)、航運港口、燃氣;

消費&金融:農業、商貿零售、飾品、券商等;

上述細分方向中,年初以來漲幅偏低的行業主要包括:北美算力鏈(通信設備、元件)、AI中下游(遊戲、數字媒體、計算機)、製造&出海鏈(消費電子、電池、商用車、家電零部件、創新藥)、周期&漲價鏈(有色、鋼鐵、農產品、燃氣)等。其中,從油價上行受益角度,首推兼具出海景氣邏輯與能源替代邏輯的新能源,周期&漲價鏈中景氣上修的煤炭、農產品、燃氣也可繼續關注;從景氣確定性角度,建議關注北美&國產算力鏈(CPO、PCB、國內半導體產業鏈)、以及「AI顛覆」交易下具備較大預期差的AI中下游(遊戲、數字媒體等AIGC受益領域,以及雲服務漲價帶動的計算機細分領域);從低位角度,建議關注此前已調整較多的創新藥。

風險提示

經濟數據波動,政策寬鬆低於預期,聯儲局降息不及預期,地緣局勢升級等。

注:本文選自興業證券研究報告:《何時吹響反攻號角?》

分析師 :張啓堯 S0190521080005、胡思雨 S0190521110003、張倩婷 S0190521110002、程魯堯 S0190521120004、張 勳 S0190520070004、吳 峯 S0190510120002