近年來,隨着理財規模的快速增長,部分銀行的管理、內控問題頻出,各類罰單不斷,還有高管涉刑的案例也有發生。

近日,本報記者接到多名工行儲戶反映,工商銀行濰坊分行旗下支行原高管劉芳在任職期間,長期利用職務之便,通過吸收客戶資金不入賬、虛構理財產品、騙取質押貸款等手段,涉案金額超5.6億元,造成數十名客戶鉅額財產損失。最終,劉芳因吸收客戶資金不入賬罪、詐騙罪等被判有期徒刑十七年六個月。

目前,劉芳正處於服刑中,但受害儲戶的民事追賠卻有些路漫漫,先後有8名受害者在等待中離世。就相關情況,本報記者向工商銀行方面發去採訪提綱,截至發稿前未獲該行的回覆。

1

員工吸收客戶資金不入賬

2025年11月,法院出具的終審裁定書還原了劉芳的作案經過。

裁定書披露,劉芳於2005年4月至2020年3月在工商銀行工作,自2010年5月先後擔任工商銀行濰坊北海花園支行行長、濰坊奎文支行財富中心主任、濰坊坊子支行營業室主任等職務,其間曾負責理財產品管理業務。

在擔任上述職務期間,劉芳多次在「天津貴金屬交易所」「江蘇新沿海商品交易中心」「大圓銀泰商品交易所」等交易平台進行貴金屬投資交易,並在「豪爵」「坦克」「激石」等交易平台進行外匯投資交易。

為逃避監管,劉芳使用胡某某等個人及多家公司的賬戶進行資金往來。為方便拓展業務、向客戶展示身份地位,劉芳個人僱佣胡某某協助其辦理業務,並為胡某某購置工商銀行制式服裝,安排胡某某在其所在工作場所辦公。

值得注意的是,判決書揭示銀行內部並非毫不知情。

據法院出具的一、二審判決書等,證人胡某某在證言中提及,他當時在工行坊子支行幫着營銷,受劉芳僱佣,同時穿銀行制服。「行裏的人都知道,行長孟某某曾調度其在行裏的業績。」

由於劉芳長期從事個人金融業務,其職務逐步上升,一些儲戶長期找她辦理個人理財業務,並形成了長期穩定信任的關係。

2013年7月起,劉芳為了利用客戶資金進行個人操作的貴金屬、外匯投資,當客戶到工商銀行營業場所找她購買理財產品時,不履行工作職責、違反工商銀行理財產品的購買流程規定,利用客戶對其身份、職務的信任,代替客戶登入網銀、手機銀行進行資金劃轉。

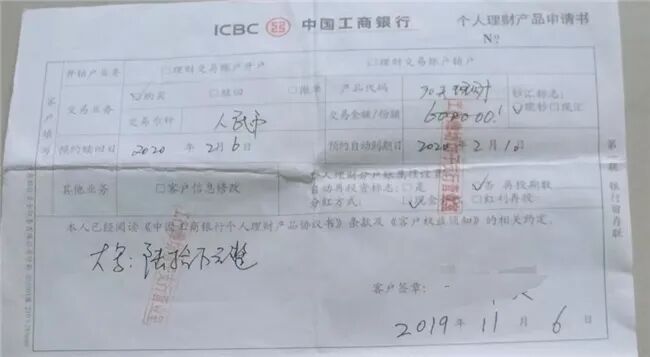

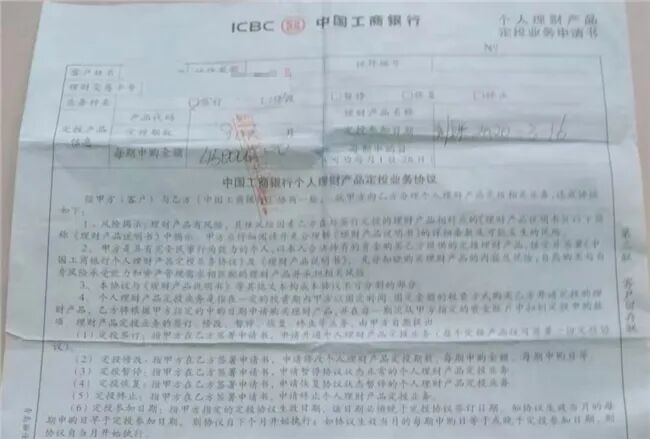

當客戶索要購買銀行理財產品的回執單據時,劉芳出具了加蓋「工行濰坊北海花園支行」「原件已核僅限於辦理私人銀行業務使用」「工行濰坊坊子支行營業室」等長條印章的《個人理財申請書》或《個人理財產品月供業務申請書》。

多位受害人向本報記者提供了相關證據,其中,工商銀行個人理財產品申請書等上清晰可見「工行濰坊坊子支行營業室」等印章。

客戶誤以為自己已購買工商銀行的理財產品,然而,劉芳卻將這些本應劃入銀行理財產品法定賬目的資金轉入到她控制的銀行賬戶,用於個人操作的貴金屬、外匯投資交易,以及支付客戶到期理財本金、收益。

據工商銀行濰坊分行工作人員辨認,客戶所持《個人理財申請書》或《個人理財產品月供業務申請書》上列明的理財產品名稱均非工商銀行所有。

自2017年,劉芳投資交易的貴金屬、外匯平台陸續被關閉,導致大量資金無法取回,客戶的資金窟窿越來越大。為隱瞞真相,劉芳採取以新還舊、高息拆借等手段進行資金周轉,到2019年底資金鍊徹底斷裂,無法支付客戶到期本金、收益,造成客戶鉅額資金損失。

經審計,劉芳控制使用的銀行賬戶吸收了78名客戶的資金共計5.6億餘元,其中,銀行交易明細與理財申請書相對應的儲戶有54人、涉及資金共計2.72億餘元。

2

受害人向銀行提起民事訴訟

資金「窟窿」填不上,劉芳鋌而走險搞起了詐騙。

終審裁定書指出,劉芳自2019年9月因吸收客戶資金用於個人從事貴金屬、外匯平台交易造成大量損失,無力支付客戶鉅額到期理財本金、收益,虛構貸款貼息等事實,騙取錢款共計4474萬餘元。

值得注意的是,劉芳僞造被害人簽名的合同卻順利通過銀行審核。

判決書顯示:2019年9月,劉芳擔任工商銀行坊子支行營業室主任、行長助理期間,向被害人謊稱可以用已購買的理財產品辦理質押貸款,同時享受理財派息和貸款免息。被害人在劉芳辦公室使用理財產品、存單辦理質押貸款共計900萬元,並提供U盾密碼及驗證碼,劉芳進行線上貸款操作手續。

劉芳在被害人不知情的情況下,在購銷合同上僞造簽名,同時將貸款資金受託賬戶填寫為其個人控制的銀行賬戶,並通過工商銀行其他工作人員審批、複覈,貸款於當日即發放。被害人收到「貸款發放成功」等短信時,劉芳為掩蓋貸款已發放的事實,謊稱貸款仍需審批,需繼續等待,被害人多次詢問貸款事項,劉芳繼續編造各種理由隱瞞貸款已發放的事實。

法院終審認為,劉芳身為銀行工作人員,吸收客戶資金不入賬,數額特別巨大,其行為構成吸收客戶資金不入賬罪;以非法佔有為目的,採用虛構事實、隱瞞真相的方法騙取他人財物,數額特別巨大,其行為構成詐騙罪,依法應予懲處。決定執行有期徒刑十七年六個月,並處罰金人民幣一百三十萬元。

目前,多位受害人已對工商銀行提起民事訴訟。受害人之一的丁強(化名)告訴記者,「刑事審判耗時5年半,78名受害儲戶中已有8人在等待中離世,民事追責程序才啱啱啓動。」

在多位受害人看來,工商銀行在此事件中不能免責。丁強稱,「一開始工商銀行用的辦法是開除劉芳,逃避自己的責任。但檢察機關和法院一致認定劉芳是銀行工作人員。就這一點,工商銀行輸掉了。」

對於訴訟進展,另一位受害人許文華(化名)告訴記者,由於不是集體訴訟,是個人起訴,所以每個人的進度並不一致。據許文華透露,個別受害人在公安機關立案前就起訴了工行,已經得到了賠付。但其他人受「先刑後民」等程序影響,一直到刑事宣判後才陸陸續續提起民事訴訟。

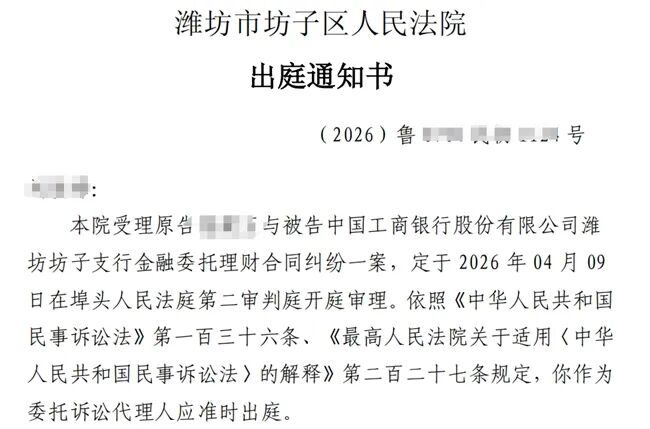

目前,許文華起訴工商銀行的案件已經立案。據許文華提供的出庭通知書等文件,今年3月6日,濰坊市坊子區人民法院受理許文華與被告工商銀行濰坊坊子支行金融委託理財合同糾紛一案,定於2026年4月9日開庭審理。

3

監管重拳整治銀行「飛單」風險

據銀行業理財登記託管中心發布的《中國銀行業理財市場年度報告(2025年)》,截至2025年末,銀行理財市場存續規模33.29萬億元,較年初增長11.15%。銀行理財規模增長,但各種亂象時有發生。

像劉芳案並非孤例,近年來,一些銀行員工利用職務之便實施「飛單」、挪用資金等違法犯罪行為時有發生。

據了解,銀行員工「飛單」一般是指銀行員工或合作機構私下銷售未經本行批准的理財產品或金融衍生品的行為,這種行為通常以高收益為誘餌吸引客戶,最終導致客戶資金損失。

在司法實踐中,銀行員工違規銷售非銀行代銷理財產品造成客戶損失,銀行因疏於監管而承擔賠償責任的判例並不鮮見。

據有關報道,2022年民生銀行北京分行西站支行一員工向11名銀行客戶售賣理財「飛單」9000萬元,一審被判非法吸收公衆存款罪,獲刑4年。法院對一名客戶的二審判決顯示民生銀行承擔20%賠償責任。

另據報道,上海銀行浦三路支行員工陸某違規銷售非該行代銷的理財產品,法院審理認為,陸某的違規銷售是消費者購買案涉基金的直接原因,而支行疏於對員工的管理的不作為行為,為陸某得以實施違規銷售提供了便利,應承擔相應的過錯賠償責任。

在國家層面,國家金融監管部門早已出台多項規定嚴防此類風險。《商業銀行理財業務監督管理辦法》要求理財業務與其他業務相分離;《銀行業金融機構銷售專區錄音錄像管理暫行規定》明確,在營業場所銷售理財產品必須在專區內進行,並對銷售過程同步錄音錄像,嚴禁銷售人員在自助終端上代客操作。

在業內人士看來,金融機構在銷售理財產品時需盡到審慎經營義務:一是強化內部控制制度的執行,嚴格把控產品准入審核,推進銷售流程規範化;二是通過權限分離和系統監控,加強對員工異常行為及可疑交易的監控管理,防止道德風險和違規操作發生;三是豐富風險排查的方式方法,充分利用大數據檢測等手段,進行實質性風險管控。

(文章來源:消費日報財經)