出品:新浪財經上市公司研究院

作者:木予

布魯可終於扭虧為盈,卻仍徘徊在破發邊緣。

據年報披露,2025年公司實現總營收29.13億元,按年增長30.0%;淨利潤錄得6.34億元,而2024年為淨虧損3.98億元。值得關注的是,這是布魯可自2021年以來首次扭虧,此前四年累計虧損總額高達15.30億元。

業績發布後的第一個交易日,其股價盤中一度上漲近22%,最終以66.55港元/股收盤,單日漲幅約為8.7%。但隨即又掉頭向下,3月18日至19日連續兩個交易日累計跌去8.2%。與2025年6月的最高點相比,布魯可的股價已從198港元/股大幅回撤至60港元/股上下,期間甚至跌破了發行價,觸底至51港元/股。截至發稿日,公司最新市值約為156.28億港元,短短九個月的時間內蒸發67.6%。

與此同時,布魯可的評級被浦銀國際由「買入」下調為「持有」,中金公司、花旗銀行和中銀國際等機構紛紛將其目標價格下調至80-90港元區間。

九塊九產品撐起半壁江山 題海戰術全年上新近千SKU

資本市場不買賬,根本原因是布魯可的實際盈利情況並不樂觀。

年報顯示,公司得以扭虧的關鍵,在於剔除了可轉換可贖回優先股公允價值變動、上市開支及股份支付薪酬等非經營性因素的影響。2025年,布魯可經調整淨利潤約為6.75億元,按年約增長15.5%,遠低於同期營收增幅;經調整淨利率約為23.2%,較2024年不升反降2.9個百分點。

侵蝕利潤空間的「罪魁禍首」有二。

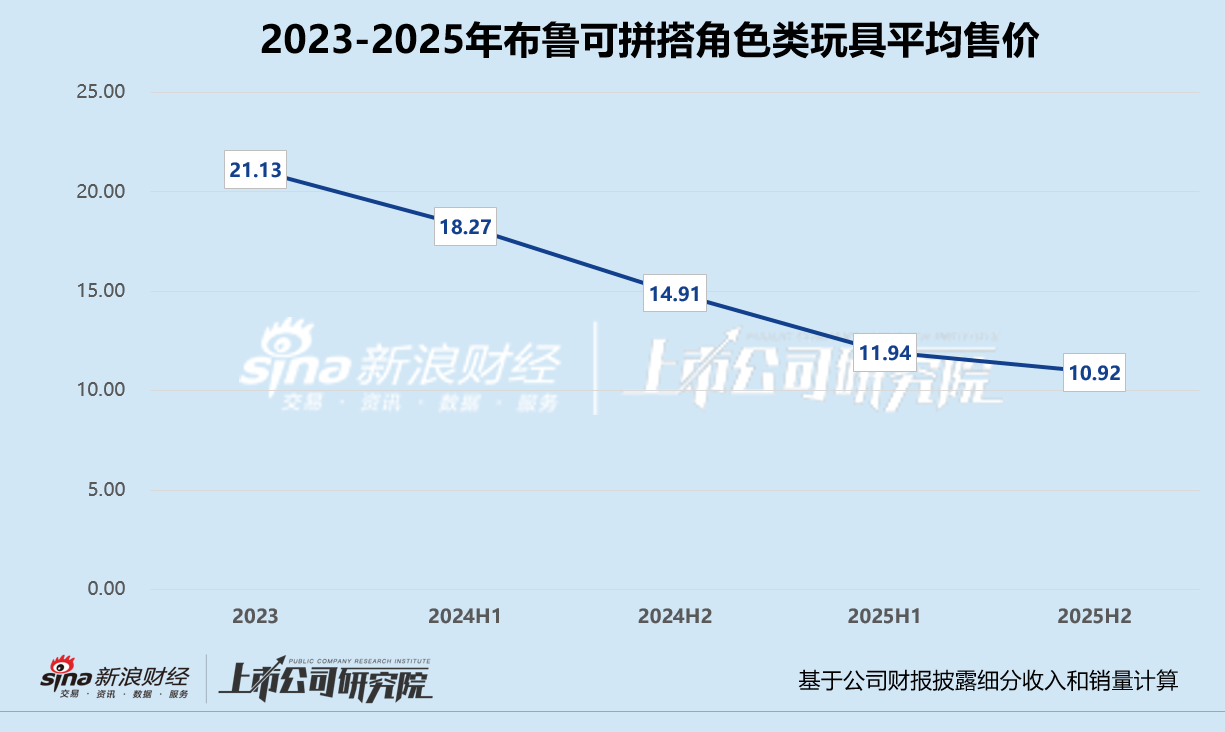

其一,薄利多銷策略壓低了客單價。報告期內,布魯可零售價為9.9元的平價價格帶產品收入合計5.41億元,約佔總營收的18.6%;銷量共1.22億件,佔總銷量比例高達47.8%。結合往期財報披露的細分收入和銷量數據計算,在正式推出平價產品之前,2023-2024年上半年,其拼搭角色類玩具平均售價分別為21.13元、18.27元。而2024年下半年,該指標按月驟降18.4%至14.91元。2025年1-6月,布魯可拼搭角色類玩具平均價格進一步降至11.94元。下半年,其均價已下探至11元以內,按月再下滑8.5%,與2023年相比幾乎「腰斬」。

其二,題海戰術推高了模具折舊成本。據年報披露,布魯可2025年共上新了913個SKU,上下半年各推出了273個、640個,而截至2024年末公司在售SKU也不過682個。換言之,僅2025年7-12月布魯可的SKU新品數量,就達到過去10年間篩選保留SKU總量的93.8%。為了滿足新推出的SKU對高精度及多腔模具的需求,公司的模具折舊成本按年激增120.6%。

此外,布魯可依舊是授權IP「大戶」。儘管公司2025年努力減少了對奧特曼單一IP的依賴,但變形金剛、奧特曼、假面騎士和英雄無限四大IP合計收入23.61億元,為總營收貢獻超八成。其中,自有IP英雄無限的收入佔比不足10%,而變形金剛一個授權IP的收入就佔比接近三分之一。

截至2025年12月31日,布魯可的授權IP數量已達到73個,按年增長46.0%,覆蓋玩具總動員、瘋狂動物城、冰雪奇緣、大鬧天宮、哪吒鬧海及JOJO的奇妙冒險等國內外各大熱門IP。目前公司已將29個IP商業化,並與假面騎士、漫威、迪士尼公主、火影忍者、寶可夢等多個知名IP續約或延長主要授權,因此而產生的授權費用保持在高位。

收入端因九塊九產品承壓,布魯可的營收增速已難以復刻此前動輒超100%的盛況;模具折舊成本和授權費用走高,2025年公司銷售成本按年增長45.9%至15.49億元,導致毛利率直接跌破50%,與2024年相比減少5.8個百分點。

靠渠道出海根基不穩 賣玩具給成年人勝算幾何?

海外市場是布魯可2025年的一大亮點。

據年報顯示,報告期內公司海外銷售收入達3.19億元,較2024年的6420萬元翻了近五倍。亞洲地區(除中國)和美洲地區分別按年分別增長238.1%、804.1%,雙雙突破億元大關,印度尼西亞和美國是海外市場中收入最高的兩個國家。

然而,與泡泡瑪特憑藉自有IP LABUBU走遍全球不同,布魯可本質上還只是個玩具供應商,出海全靠渠道和價格優勢。2025年,公司在亞馬遜、Shopee、Lazada等海外電商平台開設旗艦店,線下入駐沃爾瑪、Target、玩具反斗城、7-Eleven等國際連鎖零售門店,線上產品定價在3-15.99美元之間,不足樂高產品均價的十分之一,低於走大衆路線的孩之寶4.22-20.0美元的價格區間。

雖然積極參與紐約、紐倫堡和印尼等國際玩具展,打造自身品牌影響力,但海外消費者仍大多「認IP不認品牌」。低價的渠道基因,決定了布魯可不易積累品牌溢價,使得其始終處於相對被動的地位,不僅需要持續投入廣告營銷、維繫與經銷商的關係,還需要時刻警惕價格更低、可玩性更高的競爭對手出現。

2025年,公司銷售及經銷開支按年增長36.6%,其中營銷及推廣開支增幅約為33.7%,銷售費用率由2024年的12.6%提升至13.3%。但其產品在總部倉庫中的停留時間反而延長,報告期內,布魯可的存貨規模按年增長19.9%至3.45億元,製成品約佔76.4%,存貨周轉天數達75天,約為2024年的1.17倍。

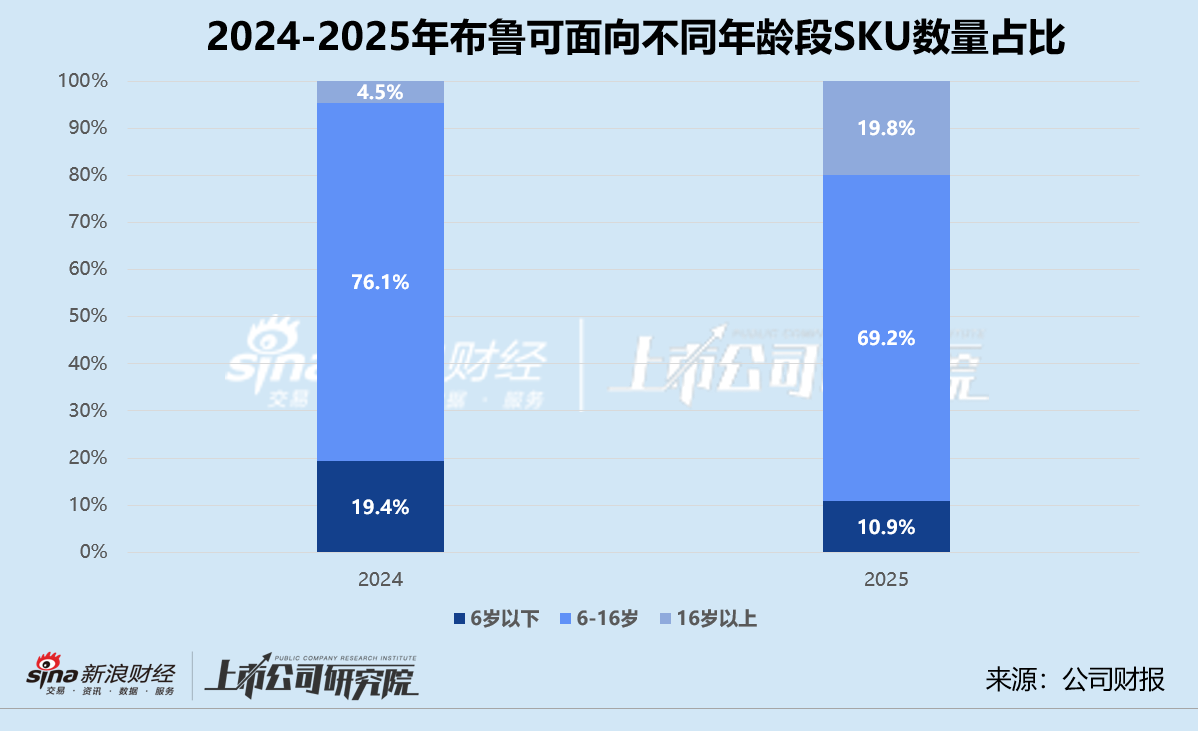

積極拓展海外市場之餘,布魯可還將目光轉向了消費能力更強的成年人群體。年報顯示,2025年布魯可在售的1447個SKU中,共有287個SKU主要面向16歲以上消費者,約佔SKU總量的19.8%,而2024年該指標僅為4.6%;細分收入佔總營收比例約為16.7%,按年增長超5個百分點。相較此前,布魯可的「基本盤」一直是6-16歲的兒童消費者。2024年,公司面向6-16歲消費群體的SKU約佔當期SKU總量的76.1%。2025年上半年,6-16歲年齡段產品收入約佔總營收的82.6%。

值得關注的是,這兩類群體的消費特徵存在明顯區別。6-16歲的兒童群體消費能力有限、決策易受同伴影響、偏好校園周邊渠道;16歲以上的成年人消費群體則更傾向於為情緒價值支付溢價,通過興趣圈層和收藏價值獲得身份認同。因此,布魯可想要順利轉型,前路道阻且長。

在產品方面,布魯可目前面向兩個群體的SKU只有簡單IP差異,既沒有像樂高一樣為成年玩家設計不同的玩法,也沒有像泡泡瑪特一樣推出有升值空間的限量版或隱藏版產品。在渠道方面,布魯可高度依賴下沉市場學校附近的經銷網絡,而樂高、泡泡瑪特、TOP TOY(名創優品)、X11(KKV)等品牌早在一二線城市核心商圈鋪設了直營店、快閃店,直接觸達目標消費群體。在運營方面,樂高、泡泡瑪特近年來都在斥巨資拍攝電影、建設主題樂園以延長成年人消費者生命周期,布魯可未來在這一領域的資本投入恐不容小覷。

責任編輯:公司觀察