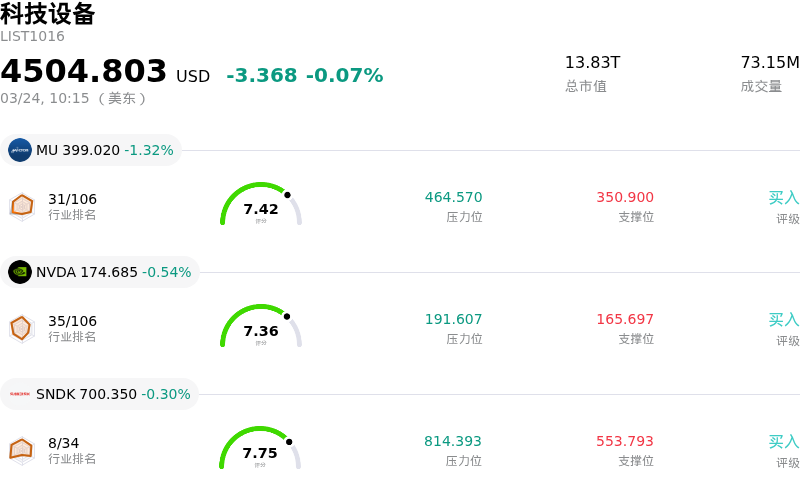

阿斯麥 (ASML) 盤中上漲4.60%, 所屬行業科技設備下跌0.07% ,公司漲幅跑贏行業漲幅,行業成交額前三股票 美光科技 (MU) 下跌 1.32%;英偉達 (NVDA) 下跌 0.54%;閃迪 (SNDK) 下跌 0.30%。

今日是什麼導致了阿斯麥(ASML)股價上漲?

2026年3月24日,ASML股價大幅上漲,這主要受到SK Hynix鉅額訂單的推動,以及分析師對該公司在蓬勃發展的半導體行業中所處關鍵地位的普遍樂觀情緒。

表現強勁的一個主要催化劑是SK Hynix Inc.宣佈計劃投資79億美元採購ASML的極紫外(EUV)光刻設備,訂單將持續到2027年。這一創紀錄的交易凸顯了芯片製造商為確保生產先進半導體(尤其是AI應用芯片)所需的前沿製造設備而進行的激烈競爭。此次採購證實了ASML到2030年實現600億歐元年度營收的預期路徑,並突顯了領先存儲芯片需求正從周期性轉向結構性。這一進展鞏固了ASML作為關鍵EUV技術唯一供應商的獨特地位,該技術對於AI芯片加速至關重要的10納米以下工藝必不可少。

在此重大事件的同時,分析師情緒保持極度樂觀。2026年3月24日,BofA分析師上調了ASML的目標價,理由是代工和DRAM供應緊張,並調高了2026-28年的每股收益(EPS)預期。同樣,Bernstein分析師也上調了目標價並維持「跑贏大盤」評級,認為近期市場的下跌提供了買入機會。2026年3月23日至24日間的分析師共識指向對ASML的「買入」評級,許多人強調了其強勁的市場表現和投資者信心。

更廣泛的行業背景進一步支撐了ASML的強勁表現。半導體行業正處於AI主導的復甦中,由於對AI的巨大需求,2026年全球芯片銷售額預計將達到9750億美元。預計這場AI熱潮將持續推動增長,並可能改變半導體市場的歷史周期性趨勢。ASML的關鍵光刻技術是這一增長的核心,它使得為AI數據中心和雲計算生產先進芯片成為可能。此外,ASML持續的股票回購計劃和增加的股息信號表明管理層對公司財務狀況的信心以及對股東回報的承諾。此前,ASML曾發布過強勁的2026年盈利指引,受EUV銷售增長和裝機業務增長推動,預計淨銷售額在340億歐元至390億歐元之間。

阿斯麥(ASML)技術分析

阿斯麥 (ASML) 技術面來看,MACD(12,26,9)數值[-4.74],處於賣出狀態,RSI數值49.07處於中性狀態,Williams%R數值-28.85處於超賣狀態,注意關注。

阿斯麥(ASML)基本面分析

阿斯麥 (ASML) 處於科技設備行業,最新年度營業收入$36.83B,處於行業7,淨利潤$10.83B,處於行業4。「公司簡介」

近一月多位分析師給出公司評級為買入。目標價預測平均價為$1444.70,最高價為$1911.00,最低價為$950.00。

關於阿斯麥(ASML)的更多詳情

公司特定風險:

- 瑞穗分析師將 ASML 的評級從「買入」下調至「中性」,並下調了目標價,理由是 2026 年業務前景欠佳,包括預計銷售額將下降 3% 以及每股收益持平。

- 摩根士丹利將 ASML 2026 年來自中國的營收佔比預測從 27% 下調至 21%,並預計受地緣政治緊張局勢影響,該數值將按年下降 18%,這與管理層的指引一致。

- 摩根士丹利警告稱,ASML 在 2026 年的短期上漲空間有限,預計其極紫外 (EUV) 光刻機的需求將主要集中在下半年。

- 該公司面臨顯著的估值風險和集中度風險,由於其很大一部分營收來自少數幾家頂級芯片製造商,這使其極易受到這些客戶削減訂單的影響。

原文鏈接