公衆號又改了推送算法,為免失聯,請關注+⭐️星標

港交所差不多得了,恒指都跌成啥樣了還繼續抽血......

先說最實際的:資金全部衝突! 7只新股(華沿、極視角、瀚天天成、同仁堂、德適-B、銅師傅、傅里葉)撞車,如果你的資金有限,必須優中選優。

史無前例,七劍下天山。

前面5只上一批已經分析過了,今天我們來盤盤這個號稱「銅工藝品第一股」的銅師傅,看看它是真金白銀,還是銅樣文章。

01

業務背景:賣給中年男人的「銅擺件」生意

終於來一個和大家生活比較接近的公司,我馬上打開它的淘寶店看了看,差點就下單了個關羽。

銅師傅是做高端銅質文創工藝品的,你可以理解為「中年男人的泡泡瑪特」。 它的核心產品是各種銅製的擺件、工藝品,比如銅葫蘆、大聖、關公像等等。

它的行業地位:

用數據說話,在中國銅質文創工藝產品這個細分賽道里,它按收入算是行業第一,2024年市場份額高達35%。坦率地講,能喊得出名字的沒有第二家。

它的生意模式:

產品:核心是銅工藝品,也延伸到了金、銀材質。產品設計大量取材自中國神話、傳統文化(如大聖、葫蘆),精準切中了一批有消費實力、有文化情懷的男性客群。

IP:有自研IP(如大聖系列),也有授權IP,但不過度依賴單一IP。

渠道:以線上直銷為主(天貓、京東、抖音),佔比超70%;同時也在鋪線下門店。

這是一門 「傳統文化+現代設計+情感消費」 的生意。它的護城河在於品牌認知、設計能力以及在特定細分市場的絕對龍頭地位。但它的天花板也很明顯:市場本身相對小衆,且高度依賴「文化情懷」和「禮品」屬性。

02

財務情況:增長穩健但緩慢,盈利小而美

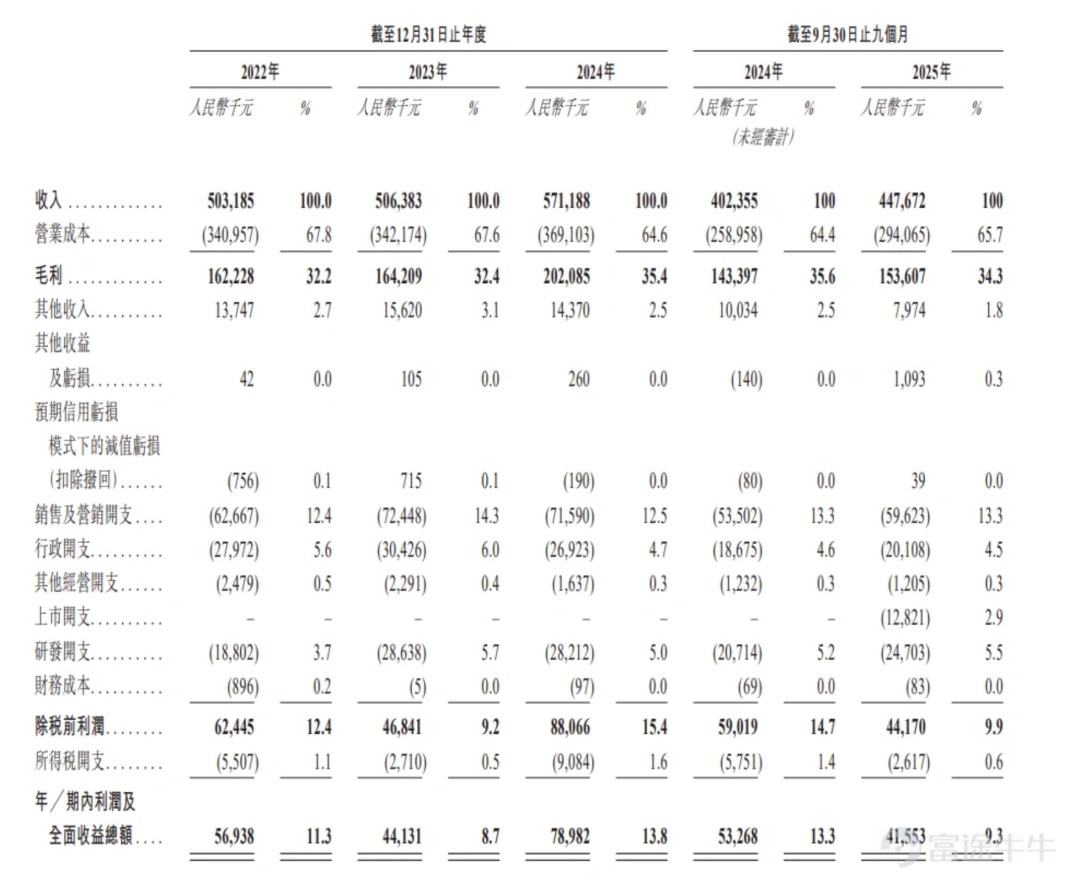

看它的財報,會發現這是一門穩健有餘,爆發不足的生意,財務比較健康,但故事不夠性感。

1.增長平穩,缺乏爆發力

營收從2022年5.03億,到2024年5.71億,年複合增長率約6.6%。2025年前三季度4.48億,按年增長11.4%。增長是穩健的,但絕非高速。

客戶單價在下降:線上客單價從2022年的958元,降至2025年前三季度的598元。這可能意味着促銷增多,或入門級產品佔比提升。

2.盈利穩定,毛利可觀

持續盈利:2022年賺5694萬,2023年賺4413萬,2024年賺7898萬。2025年前三季度賺4155萬。盈利是實實在在的,這在近期新股中難能可貴。

毛利率穩定:長期保持在32%-35% 的區間,說明產品有一定的附加值和成本控制力。

3.現金流健康,股東背景亮眼

它不燒錢,能自己賺錢,增長平穩。但對應的,它也缺乏讓人熱血沸騰的「高成長」故事,屬於一家穩健的消費品公司,而非高彈性的科技股。

03

發行結構分析(抽新股必看):袖珍盤+弱基石,博弈看情緒

發行價:60.00-68.00港元/股

入場費:每手100股,約6,868.57港元。

保薦人:招銀獨家。

估值:按發行市值計算,PE大概在51.8-58.7倍,PS在7.16-8.11倍,無論看哪個指標,估值偏高……

基石:建投國際一家鎖定 6.33%,護盤能力非常弱,基本可以忽略不計

綠鞋:有

發行機制:B,10%,無回撥。

散戶一共7,407,袖珍盤,它的所有博弈價值,都來自於這極少的流通籌碼。上市暴漲幾乎是必然的,但大概率複製泡泡瑪特的走勢(前期),漲上去之後發現沒有支撐,疊加銅價上行利潤壓縮,然後跌得爹媽不認......

後期能否複製泡泡瑪特,就看是否有Labubu這種打破次元壁的出圈產品,不過大概率難呀!

打不打?

直接打入「生死有命富貴在天」組,盤子實在是太小了......中籤可能得先下單個關羽拜一拜🙏

(風險提示:本文僅供參考,非投資建議。股市有風險,投資需謹慎。)

號外,港美股窗口最後機會,還沒上車的抓緊了:港美股最後窗口,3月之後,這條路可能真的斷了

陪你一起慢慢變富