炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

來源:中金點睛

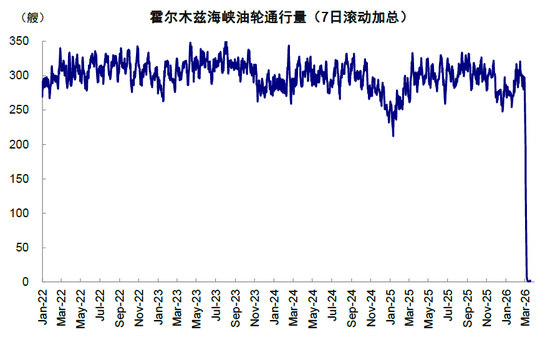

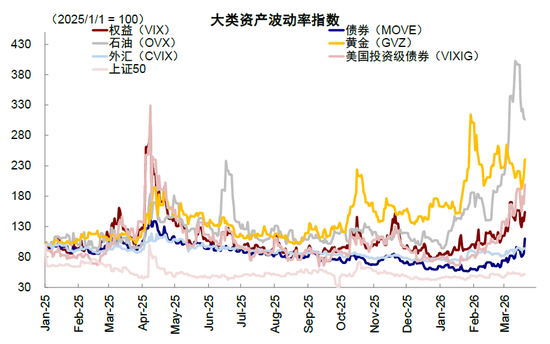

2月28日伊朗局勢爆發以來,戰事已經步入第四周,目前不僅沒有緩和跡象反而還在不斷升級。在霍爾木茲海峽持續「實質性」封鎖的情況下,以色列對伊朗核心能源設施的直接打擊[1],加劇了對全球能源市場的衝擊,布倫特油價持續走高至110美元/桶以上、TTF天然氣價格單日上漲13%。局勢升級和能源「危機」也引發了金融市場動盪的加劇,黃金大跌15%,美債利率驟升至4.4%,美股A股和港股的波動也在加大,美債波動率更是創2025年4月以來的新高。

圖表:Bloomberg口徑的霍爾木茲海峽滾動7日油輪通行量自3月9日以來始終維持1~2艘

資料來源:Bloomberg,中金公司研究部

圖表:美股、美債、黃金等波動率自3月17日以來再度走高

資料來源:Bloomberg,中金公司研究部

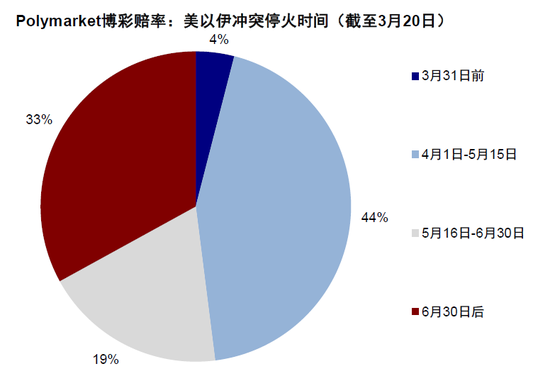

隨着局勢演變,市場對沖突結束時間的預期也從一開始的「速戰速決」,不斷修正到現在的「長期對峙」。根據Polymarket的博彩賠率顯示[2],市場預期3月衝突結束的概率已由2月28日的78%降至3月20日的4%,目前預期4月1日至5月15日期間結束的概率最高(44%)。隨着預期的不斷推後,交易焦點也將逐步從短期的情緒衝擊,逐步切換為更長期的次生影響,如流動性對資產的負反饋和高能源成本對通脹與供應鏈的二階導數壓力,這可能也是上周黃金、美債、美股甚至A/H股波動突然加大的原因之一(《伊朗局勢如何影響中美市場?》)。

圖表:博彩數據顯示4月1日至5月15日期間結束的概率最高

資料來源:Polymarket,中金公司研究部

相比試圖去判斷衝突本身將如何演變的「徒勞」,我們認為通過拆解不同資產計入的預期差異,反而可以更有效地幫助投資者在不同情形下的做出應對。通過將聯儲局降息預期作為測算的基準線和橋樑,我們發現不同資產對伊朗局勢和油價路徑計入的預期大相徑庭,這既意味着風險,也孕育着機會。

目前,市場已經不再預期聯儲局還會降息,要做到這一點,就等於預期衝突持續到三四季度且油價維持在100美元以上。如果以這個預期為參考基準,我們發現:1)債券計入的預期最為悲觀,同時經過近期的回調,銅、黃金也迅速往緊縮預期靠攏,這意味只要衝突不是持續到三四季度這種極端情形的話,其風險得到了一定釋放,甚至存在緩和下的做多契機;2)相反,權益市場計入的預期並不充分,並沒有預期戰事要持續到三四季度且油價一直維持在100美元以上,因此如果往極端情形演變的話,可能仍有回調風險。這一結論也與上周不同資產間的表現差異契合。如何觀察各類資產計入的預期是否充分?

聯儲局在何種情形下無法降息?衝突持續到三四季度、且油價一直維持在100美元以上

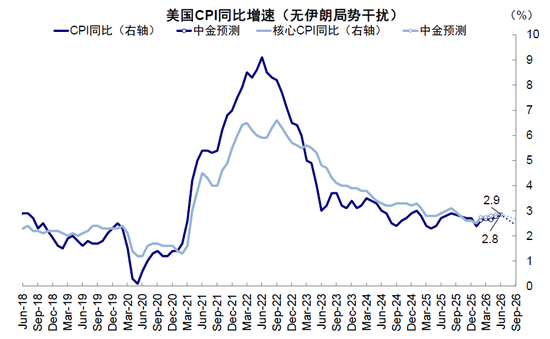

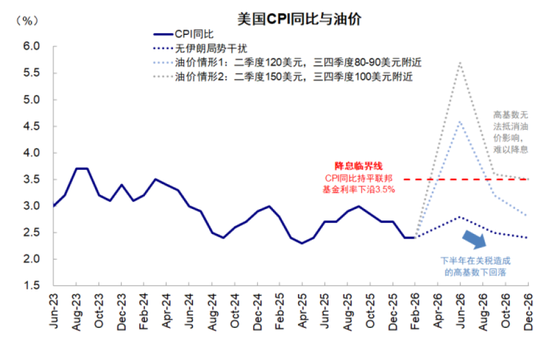

沒有伊朗局勢的話,美國通脹將在二季度觸及2.8%的高點後回落,聯儲局基準情形仍可以且需要2-3次降息。從滿足經濟需要孖展成本與投資回報率的角度,當前美國實際利率為1.8%,自然利率約為1.2%,二者之間60bp的差距隱含2-3次降息。不考慮伊朗局勢的擾動,我們測算年內美國整體CPI按年高點為2.8%,出現在二季度。在去年下半年高基數的作用下,CPI按年二季度見頂後將逐步回落,並不妨礙聯儲局在下半年尤其是沃什6月順利接棒後重啓降息。

圖表:不考慮伊朗局勢的擾動,我們預計年內美國整體CPI按年高點為2.8%

資料來源:Haver,中金公司研究部

100美元的油價是「分水嶺」,將把通脹高點從2.8%推高至3.5%,與當前聯邦基金利率相當(3.5-3.75%),意味着聯儲局短期就難以降息,但短暫的推高後下半年仍可回落,因此更多是推遲降息。我們測算,油價每上漲10%將推高美國整體CPI約0.2-0.3個百分點,如果參照中金大宗組測算的路徑(布倫特油價二季度升至120美元/桶後,三四季度回落至80-90美元,(《美伊局勢對能源市場影響幾何?》)),我們測算,儘管整體CPI按年高點將在二季度升至4.6%左右,但高基數和油價的回落仍將推動CPI降至2.8~3.2%。換言之,聯儲局降息下半年仍可以降息。

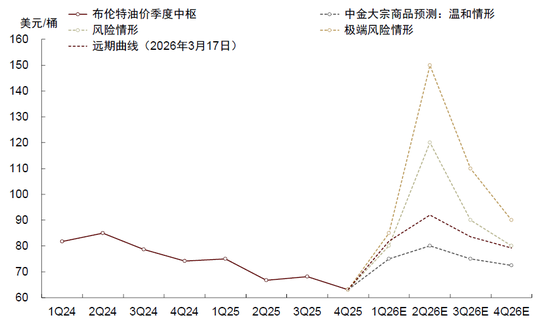

那什麼情況下聯儲局年內徹底無法降息?我們測算,要想讓通脹抵消掉2025年下半年高基數的作用而無法回落,持續維持在3.5%以上,那麼油價就要維持在100美元以上、且一直持續到三四季度。這與中金大宗組預期的極端情形一致,他們判斷,如果美以伊衝突持續至年底,布倫特油價將在二季度升至150美元/桶,三、四季度油價中樞也將維持在100美元的高位。

圖表:下半年油價中樞若維持在100美元則將導致整體CPI年內始終維持在3.5%以上

資料來源:Haver,中金公司研究部

圖表:極端情形下,二季度油價將升至150美元/桶,三、四季度油價中樞也將維持在100美元

資料來源:Bloomberg,中金公司研究部

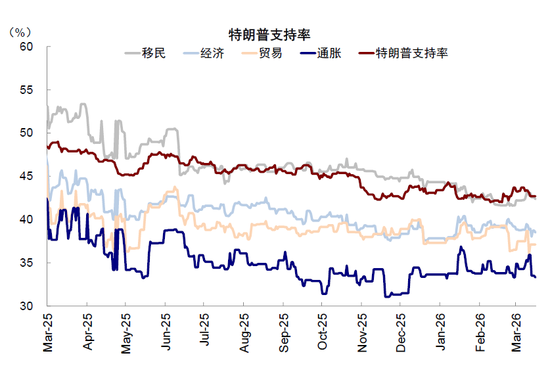

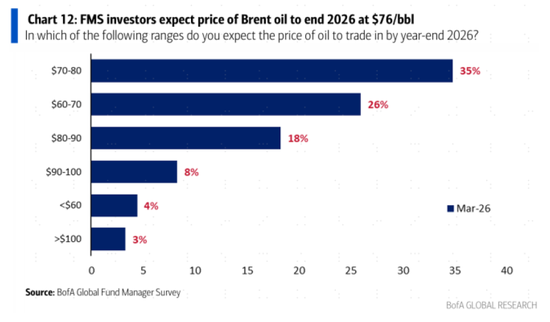

從這個角度,把債券市場認為年內不降息的預期「翻譯」成對局勢的判斷,就等於預期衝突到三四季度衝突且油價一直維持在100美元以上,足以見其有多悲觀,而權益市場顯然並沒有這麼悲觀,可能的原因是債券與股市因為投資者群體差異和盈利影響傳到較慢而存在割裂,同時也可能「期待」特朗普在下半年中期選舉壓力下仍有妥協可能(TACO)。最新的美銀美林全球投資經理調查也顯示,市場平均預計年底油價在76美元左右,僅有11%預期會超過90美元。這一大相徑庭的預期,既意味着可能的風險,也孕育着潛在的機會。

圖表:特朗普支持率降至42.7%,其中通脹議題支持率最低

資料來源:CEIC,Silver Bulletin,中金公司研究部

圖表:投資者對年底布倫特原油預期的加權平均價為76美元/桶

資料來源:BofA,中金公司研究部

各類資產計入了怎樣的預期?美債、黃金和銅「年內不降息」,權益市場相對樂觀

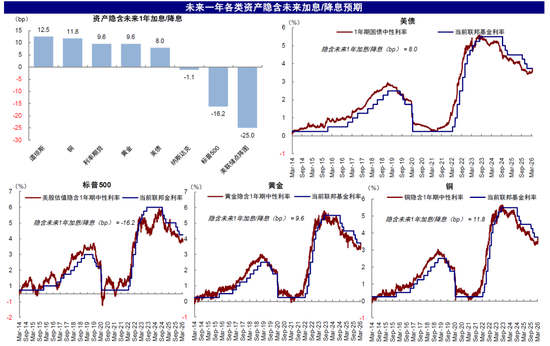

我們以資產計入的降息預期作為測算依據,銅、黃金和美債最悲觀,CME利率預期已計入降息時點推遲至2027年9月,而權益市場則相對樂觀。具體而言,當前資產計入的未來1年降息幅度為:聯儲局點陣圖(1次)> 標普500(0.6次)> 納斯達克(0次)> 美債(加息0.3次)> 黃金(加息0.4次)≈利率期貨(0.4次)> 銅(0.5次)≈ 道瓊斯(0.5次)。

圖表:當前資產計入的未來1年降息幅度為:聯儲局點陣圖(1次)> 標普500(0.6次)> 納斯達克(0次)> 美債(加息0.3次)> 黃金(加息0.4次)≈利率期貨(0.4次)> 銅(0.5次)≈ 道瓊斯(0.5次)

資料來源:Bloomberg,聯儲局,中金公司研究部;截至3月20日

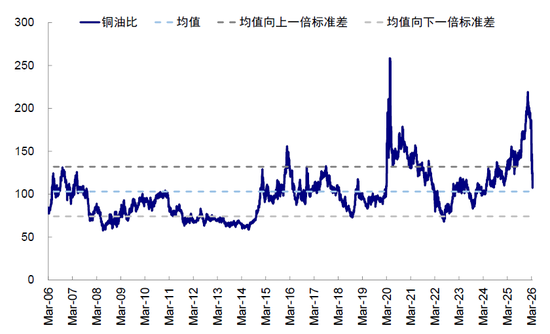

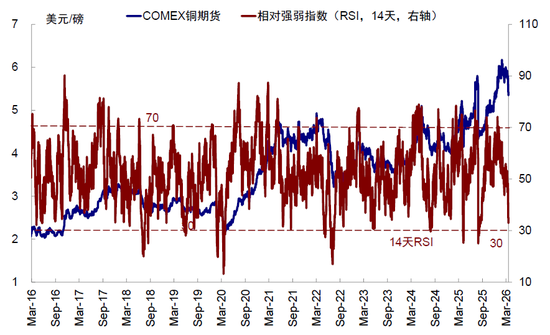

► 銅:已計入小幅加息預期。銅價受流動性收緊以及對高油價擠壓需求的擔憂而下跌,伊朗局勢升級以來LME銅價和Comex銅價分別下跌10.6%和12.4%。銅油比從1月初高點219降至當前的103,觸及2010年來均值,說明市場已計入部分需求走弱預期。Comex銅期貨的RSI相對強弱指數也回落至33,接近超賣區間。我們測算,當前Comex銅價(5.35美元/磅)隱含的1年期利率預期為3.74%,高於當前聯邦基金利率中值3.625%,隱含未來1年加息12bp。

圖表:銅油比從1月初高點219降至當前的103,觸及2010年來均值

資料來源:Bloomberg,中金公司研究部

圖表:Comex銅RSI指數回落至33,接近超賣

資料來源:Bloomberg,中金公司研究部

► 黃金:已計入年內不降息預期。伊朗局勢升級以來,在美元走強、降息預期減弱、甚至流動性收緊的共同影響下,金價從5278美元/盎司大跌15%至4500美元/盎司以下,上周跌幅明顯加速,對應的RSI指數從1月底高點90回落至29,已進入超賣區間。金油比從1月初高點79回落至當前的40,接近2010年以來均值向上一倍標準差。我們測算,當前黃金價格(~4492美元/盎司)隱含的1年期利率預期為3.72%,略高於當前聯邦基金利率中值3.625%,隱含未來1年加息10bp。若假定其它因素不變,CME預期的2027年9月才能降息的利率預期對應金價4500美元/盎司。

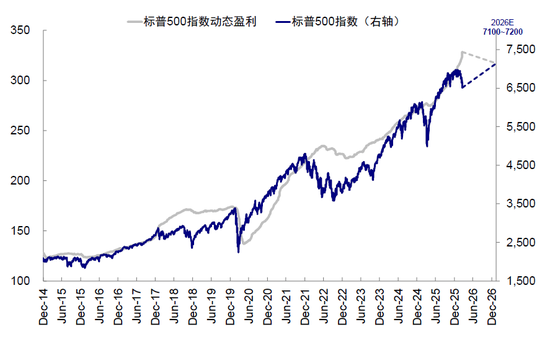

圖表:如果衝突在二季度內結束,我們將小幅下調標普500 年底目標點位至7100~7200

資料來源:Bloomberg,中金公司研究部

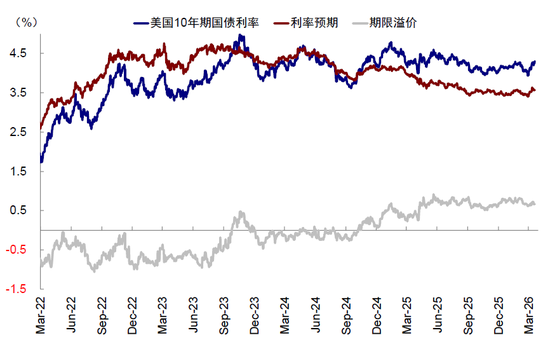

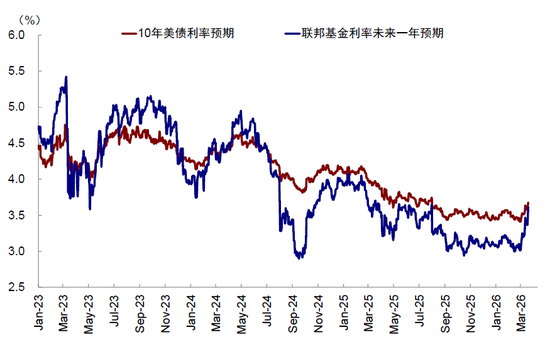

► 美債:同樣預期年內不降息。2月28日美以伊衝突爆發以來,10年美債利率抬升44bp至4.38%,從驅動因素來看,1)實際利率主導(31bp),通脹預期同步抬升(13bp),反映市場已經將高油價的壓力轉化為對聯儲局維持高利率水平更久(Higher for Longer)的定價。2)利率預期主導(27bp),期限溢價基本持平,反映利率的波動主要集中在對降息路徑的重新錨定。這與利率期貨反映的信息一致,期貨隱含的聯邦基金利率未來一年預期自2月28日以來抬升70bp,意味着美以伊衝突爆發前,市場預期的年內2次降息預期已經被抹去,隱含降息時點也從FOMC會議前的2026年10月進一步延後至2027年9月。相對悲觀的預期意味着,4.4%的長端美債利率已經基本計入了最為嚴苛的貨幣政策路徑,反之衝突持續時間二季度內可以結束,那麼當前長端美債或具備做多空間。

圖表:10年美債利率預期抬升27bp,期限溢價基本持平

資料來源:Bloomberg,中金公司研究部

圖表:期貨隱含的聯邦基金利率未來一年預期自2月28日以來抬升70bp

資料來源:Bloomberg,中金公司研究部

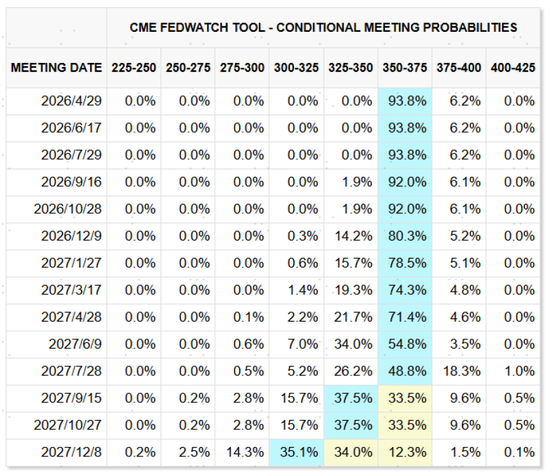

圖表:當前CME利率期貨預計降息時點推遲至2027年9月

資料來源:CME,中金公司研究部

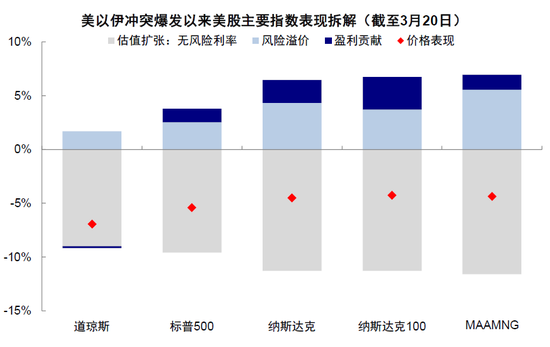

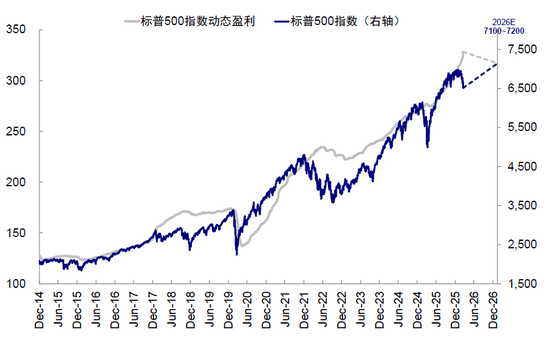

► 美股:估值仍有部分降息預期,盈利端還未計入持續高油價的影響。自美以伊衝突爆發以來,美股在全球權益市場中相對「抗跌」,一是因為權益市場對降息預期的反應往往滯後於債券,二是認為特朗普會再度「TACO」。從指數表現的拆解來看,雖然估值受高利率影響出現明顯收縮,但風險偏好的修復部分抵消利率衝高對估值的拖累,尤其是標普500和納斯達克指數的盈利預期還在上修,使得整體指數跌幅相對可控。如果局勢持續升級,美股或面臨10%的回調空間:估值「回吐」降息預期或回調3~4%,盈利端也將逐步計入高油價的影響,預計將回落6~7%。反之,如果美以伊衝突在二季度內結束,估值有望修復,但基於上半年油價對盈利的抑制,我們小幅下調標普500 年底目標點位,由7600~7800下調至7100~7200。

圖表:美股估值受高利率影響出現明顯收縮

資料來源:Bloomberg,中金公司研究部

圖表:標普500和納斯達克指數的風險偏好修和盈利上修的貢獻使得整體指數跌幅相對可控

資料來源:FactSet,中金公司研究部

圖表:如果衝突在二季度內結束,我們將小幅下調標普500 年底目標點位至7100~7200

資料來源:Bloomberg,中金公司研究部

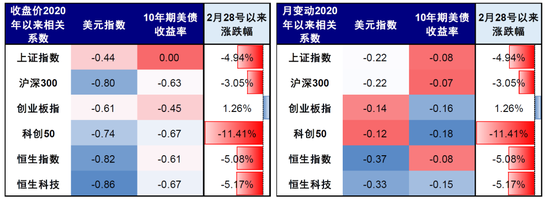

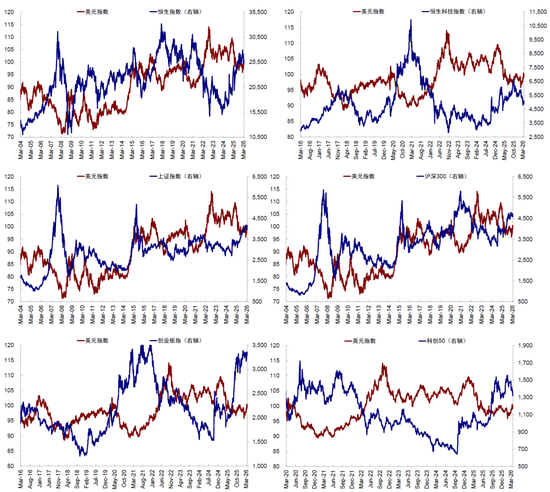

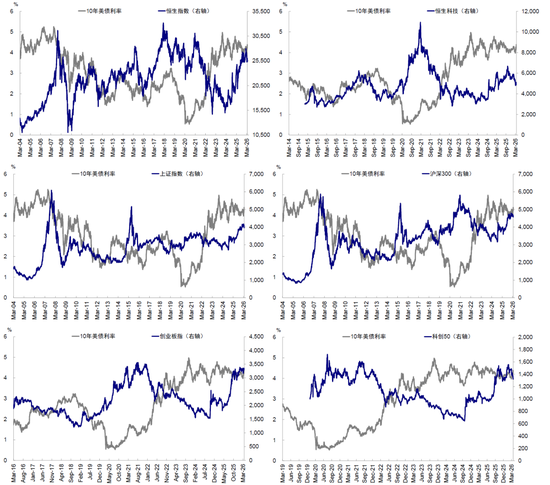

► 中國市場:內部有分化,對流動性敏感的港股和A股部分成長反應更大。對中國市場而言,港股以及A股部分成長如科創50對美元和美債利率更敏感。如果美債利率和美元維持高位,難免仍會對海外流動性和美債更敏感的港股與A股的成長風格造成一定衝擊。伊朗局勢升級以來,對美元流動性更敏感的科創50(-11.4%)、恒科(-5.2%)和恒指(-5.1%)跌幅更大,只不過恒科在伊朗局勢之前就已下跌,估值下行空間有一定「保護」。A股其它主要指數表現相對有韌性,上證和滬深300分別下跌4.9%和3.1%,創業板指更逆勢上漲1.3%。此外,若油價持續高位震盪,我們測算對企業盈利也將造成低單位數的拖累,尤其是部分化學制品、交通運輸等行業(《伊朗局勢如何影響中美市場?》)

圖表:對流動性更敏感的港股和科創下跌更多

資料來源:Wind,中金公司研究部;數據截至2026年3月20日

圖表:從歷史走勢可看出,港股及A股成長對美元指數更敏感,尤其是恒科和科創50

資料來源:Wind,中金公司研究部

圖表:對美債利率也是如此,恒科和A股成長更為敏感

資料來源:Wind,中金公司研究部

除此之外,油價維持高位也會繼續支撐強美元。短期內,油價的迅速衝高會因為1)美國頁岩革命後轉為石油淨出口國,對能源價格上行的負面衝擊小於歐洲和日本等經濟體,2)油價上行推高通脹預期並壓制降息預期,3)流動性收緊需要現金等原因,共同支撐美元走強。若油價長期維持100美元以上高位導致全球滯脹甚至衰退風險加劇,雖然美國也難以獨善其身,但歐洲日本等經濟體壓力可能更大,也會被動支撐美元維持高位。回顧2022年俄烏衝突後,全球經濟陷入滯脹,而美國受能源價格上行的負面衝擊小於歐洲和日本等經濟體,疊加聯儲局為應對高通脹而激進加息,美元從97持續走高至114。

接下來如何應對?只要衝突不持續到下半年,做多美債黃金;如果擔心衝突久拖不決,現金與紅利

不同資產計入的地緣衝突「預期差」決定了後續的交易邏輯,既有風險,也是機會。根據上文分析,1)樂觀情形:伊朗局勢不會持續太久,油價在三四季度中樞逐步回落,沃什6月份接棒,那麼下半年的降息預期仍可以期待;2)悲觀情形:伊朗局勢久拖不決,油價中樞維持在100美元高位到三四季度,沃什接任也被迫推遲,鮑威爾留任理事,那麼年內降息的概率就將會大幅減少。因此,從交易策略上:

► 只要不預期衝突三四季度還無法結束,那麼美債和黃金當前計入的預期就顯得過於悲觀,意味着反而存在「做多」的性價比,因為但凡情形不是久拖不決到三四季度,那下半年降息依然是有可能的。銅則要視需求端的改善情況。此外,權益資產的下行壓力也有望明顯緩解。

► 相反,如果擔心衝突會持續至下半年,那麼當前預期計入不足的美股將面臨回調壓力;A/H股也會難免會受高利率波及,尤其是成長風格,只不過恒科因為前期大跌後估值已經偏低,A股尤其是藍籌大盤因資本賬戶尚未完全開放且有政策資金支持,會更有韌性。

行業層面,伊朗局勢如果持續升級,可能會首先影響市場對外需板塊的預期(擔心高油價導致衰退)、其次是周期(重現衝擊需求邏輯,再轉向供給邏輯)、最後是科技(高估值壓力)。

此時,可能只有美元現金(短債)、以及A股內部的防禦方向可以起到較好的對沖效果(如低波紅利、預期不高的消費地產、或者前期已經回調或者估值倉位不高的低價股等)。此外,基於我們的信用周期框架,由於我們原本就判斷二季度是信用周期階段性最弱的階段,因此在這一期間做適度的倉位騰挪以規避不確定性,也不失為一種恰當選擇。

[1]https://www.news.cn/20260319/49331c1b0d85449588bb79d1e27228f0/c.html

[2]https://polymarket.com/event/us-x-iran-ceasefire-by

Source

文章來源

本文摘自:2026年3月23日已經發布的《市場對伊朗風險定價充分了嗎?》

劉剛,CFA 分析員 SAC 執證編號:S0080512030003 SFC CE Ref:AVH867

楊萱庭 分析員 SAC 執證編號:S0080524070028

項心力 聯繫人 SAC 執證編號:S0080124060010

責任編輯:韋子蓉