TradingKey - 亞洲交易時段北京時間3:21,現貨黃金(XAUUSD)日內下跌近9%,一度失守4100美元/盎司大關,不僅抹去2026年全年漲幅,還創下21世紀來最大單月跌幅。3月以來,現貨黃金價格已重挫超1000美元。與此同時,現貨白銀(XAGUSD)同步向下跌至61美元/盎司,日內下跌10%。

從近期黃金升跌幅來看,黃金似乎成為類似比特幣的高貝塔值風險資產標的,與傳統避險邏輯背道而馳。

為什麼此輪黃金波幅巨大?

黃金此輪波幅在歷史上實屬罕見,在歷史維度上亦屬相對罕見。

首先,從市場結構來看,黃金的投資載體已由傳統的實物持有,演變為以黃金ETF、期貨、期權以及場外衍生品為核心的多層級金融體系。在金融工具高度豐富的背景下,黃金的「可交易性」與「可槓桿性」大幅提升,使其價格不僅反映基本面預期,更高度敏感於資金流動與倉位調整。

其次,槓桿機制的引入放大了價格彈性。在期貨及衍生品市場中,保證金交易與程序化交易策略的廣泛應用,使得黃金價格在趨勢形成時更容易被放大,而在趨勢反轉階段,則可能因集中止損或被動平倉觸發加速下行,形成典型的「順周期放大效應」。

再次,市場參與者結構的變化亦是關鍵因素之一。隨着全球宏觀對沖基金、CTA策略以及跨資產配置資金的大規模參與,黃金已從單一的避險資產,轉變為「宏觀交易工具」。

在當前環境下,其價格不僅受通脹預期、實際利率影響,還與美元指數、實際收益率及風險資產表現形成高度聯動,這種多因子驅動機制顯著提高了波動複雜性。

此外,情緒與流動性的邊際變化同樣不可忽視。在不確定性上升階段,黃金往往受益於避險需求而快速上行;但當市場進入「流動性優先」階段時,資金反而可能從黃金中撤出以補充現金或覆蓋其他資產損失,從而導致價格在短時間內出現反向劇烈波動。

黃金從避險資產成為風險資產了嗎?

從宏觀背景出發,全球局勢的不穩定性確實是會推動避險資產的走強,但作為全球貨幣的美元似乎更具備避險資產潛力,儘管美國債務持續擴大導致美元的可信任性大幅削弱,但基於全球發展史來說,美元仍是避險共識最強的資產標的。

與此同時,美元指數已下跌至近年來地位,加之中東衝突推高了全球能源價格,使得通脹預期走高,市場對各大央行降息預期降低,持有黃金的吸引力隨之下降,資金仍傾向於選擇具備收益的貨幣資產而非黃金。

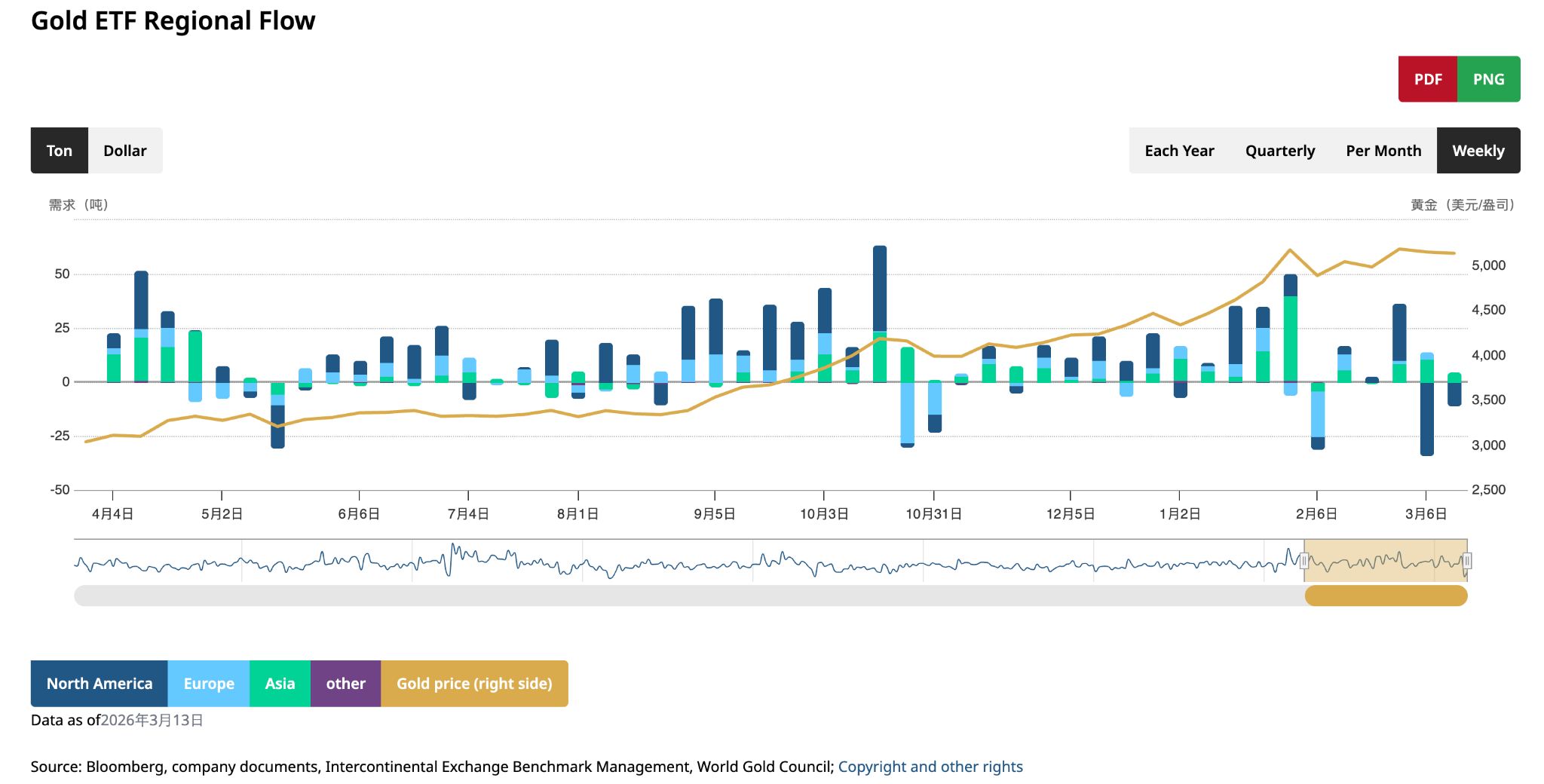

需要注意的是,基於2025年黃金的漲幅過大以及流動性需求,部分機構此前已經選擇減持部分黃金,此前大幅增持黃金的亞洲地區機構,增持速度也有所大幅減緩。

從黃金ETF流動數據上看,三月份減持數額為年內最大,主要表現在南美地區的機構拋售。

與此同時,俄羅斯央行僅今年1月份就已經賣出了30萬盎司的黃金,是近年來單月最大規模的官方黃金減持之一。

聯儲局主席鮑威爾此前強調,尚不知道油價上漲對消費影響有多大,聯儲局不得不選擇觀望。並向市場發出信號,必要時將迅速採取行動抑制通脹壓力。而多國央行貨幣政策收緊會對美元形成支撐,抑制投資者對黃金、白銀等貴金屬的投資需求。

儘管黃金價格短期面臨諸多不利因素,但部分市場分析師仍然看好其長期前景。

美國阿德里安·戴資產管理公司總裁阿德里安·戴認為,過去幾年投資者購買黃金的原因沒有消失,推動黃金牛市的根本性貨幣和財政問題將在戰爭結束或局勢穩定後繼續顯現。

鑑於黃金基本面並未發生根本性逆轉,且市場中缺乏能夠在長期維度替代其信用對沖屬性的資產,其作為避險資產的底層邏輯仍未改變。但在當前階段,其價格更多受到流動性環境、利率路徑與資金行為的主導,短期內呈現出更強的「風險資產化」特徵。

換言之,黃金的屬性並未改變,但其交易邏輯正在發生階段性切換——從「價值錨」轉向「流動性錨」,這也意味着在宏觀不確定性尚未收斂之前,其波動性仍可能維持在高位。

原文鏈接