隨着金價高位運行、持續擠壓終端消費意願,周六福(6168.HK)H股上市後的首份年度成績單呈現出「冰火兩重天」格局——線上業務高歌猛進,線下渠道遭遇寒冬。

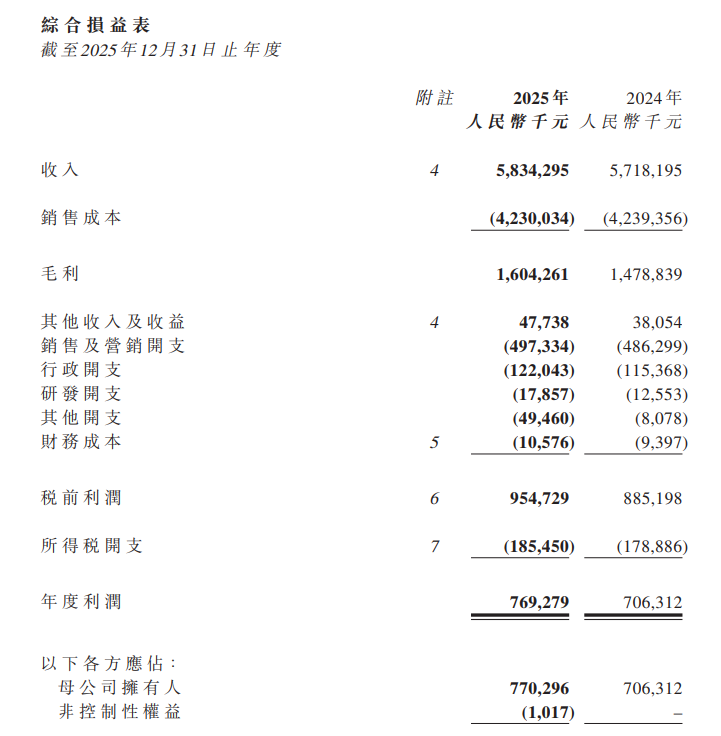

3月20日,周六福發布截至2025年12月31日止年度業績公告。公告顯示,截至2025年12月31日止年度,周六福集團收入由2024年同期約57.18億元增加2.0%至約58.34億元;毛利由約14.79億元增加8.5%至約16.04億元;淨利潤由約7.06億元增加8.9%至約7.69億元;母公司普通股權益持有人應占每股基本及攤薄盈利為1.88元,2024年為1.89元。

來源:公司公告

財報數據顯示,周六福的收入來源高度依賴加盟模式與線上銷售。然而,在報告期內,受高金價、終端需求疲軟及行業政策更新等多重因素影響,線下加盟業務成為拖累。

公告披露,截至2025年12月31日,周六福共擁有3,440家加盟店,相較於2024年末的4,038家,淨減少598家。其中,中國內地加盟店從4,034家減少至3,432家,海外加盟店數量雖維持在8家,但整體收縮態勢明顯。

受終端門店結構性調整影響,加盟模式貢獻的收入錄得大幅下滑。年內加盟模式收入為人民幣2,332.9百萬元,較上年同期的2,889.7百萬元下降19%。

與此同時,作為重要收入來源的服務費(主要包括品牌使用費)也按年下降約12%至人民幣747.4百萬元。公司解釋稱,這主要由於終端門店結構性調整閉店使得向加盟商收取的品牌使用費有所減少。

在加盟業務承壓的同時,周六福的線上零售業務成為報告期內最大的增長亮點。得益於較早佈局互聯網渠道,公司線上零售業務延續強勁增長態勢。

數據顯示,周六福2025年線上銷售收入達到人民幣2,940.7百萬元,按年大幅增長29%,貢獻了集團過半營收。公司指出,在行業普遍受金價抑制的背景下,線上不含金條的黃金銷售重量實現雙位數的逆勢增長。線上業務的淨利潤按年增長超過70%,淨利率超過8%。

然而,線上業務的爆發並未完全對沖線下業務的萎縮。周六福集團線下自營店收入按年下降5%至433.0百萬元。儘管集團整體毛利因渠道和產品結構優化增長了8.5%,但收入端也僅僅微增2.0%。

周六福的門店收縮並非孤例。據行業數據顯示,2025年以來,黃金珠寶行業整體面臨嚴峻挑戰。中國黃金協會統計顯示,2025年前三季度,我國黃金首飾消費270.036噸,按年大幅下降32.50%。

作為2025年6月新晉登陸港交所主板的公司,周六福的募資使用情況亦是投資者關注焦點。

公告披露,經扣除相關開支後,全球發售及行使超額配股權的所得款項淨額合共約1,429.48百萬港元。截至2025年12月31日,尚有656.15百萬港元未使用,佔比約46%。其中,計劃用於擴展及加強銷售網絡的款項僅使用了140.11百萬港元,尚有140.11百萬港元未動用。公司預計所有剩餘款項將推遲至2028年12月31日前使用。

面對國內加盟體系的調整壓力,周六福在財報中提出將圍繞「線上提效、線下提質、產品升級」的戰略方向應對挑戰。公司計劃在2026年於港澳及新加坡、馬來西亞等地增開自營店或合資店,預計海外新增10家左右,試圖通過國際化分散風險。

(文章來源:深圳商報·讀創)