日前,瀚天天成(02726.HK)發布公告,公司計劃全球發售2149.205萬股H股,招股期為3月20日至3月25日,每股發售價定為76.26港元,每手買賣單位為50股,募資總額達16.39億港元,預計將於3月30日正式在港交所上市。

值得一提的是,2023年12月,瀚天天成曾向上交所科創板發起衝擊。2024年6月,瀚天天成IPO審核狀態變更為「終止」。因瀚天天成及其保薦人中金公司撤回發行上市申請,上交所終止其發行上市審核。

招股書介紹,瀚天天成主要從事碳化硅外延芯片的研發、量產及銷售。根據灼識諮詢的報告,自2023年來,按年銷售片數計,公司是全球最大的碳化硅外延供應商,2024年的市場份額超過30%。

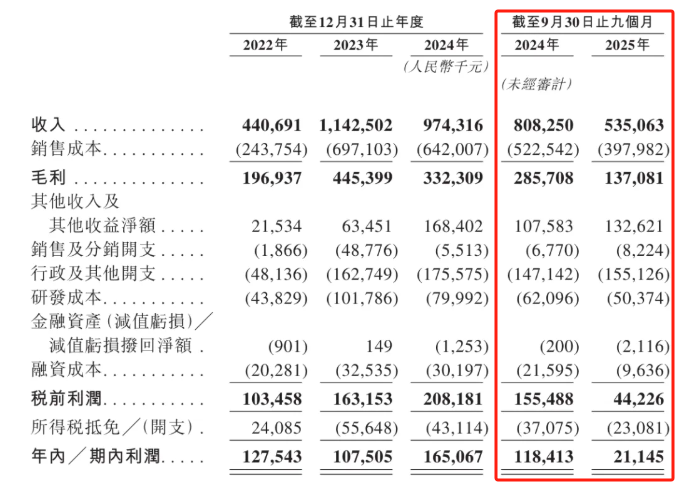

業績方面,2022年至2024年,公司營收分別為4.41億元、11.43億元、9.74億元;毛利分別為1.97億元、4.45億元、3.32億元;期內利潤分別為1.28億元、1.08億元、1.65億元。

值得注意的是,瀚天天成在2024年營收按年下滑14.8%的基礎上,2025年前三季度業績持續承壓,營收按年下降33.8%至5.35億元,期內利潤按年銳減82%至2115萬元,2024年同期為1.18億元。

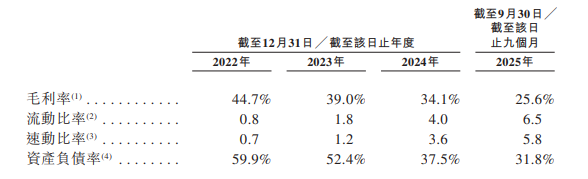

瀚天天成的盈利能力呈現持續下滑趨勢,其毛利率從2022年的44.7%逐年下降,2023年降至39.0%,2024年進一步跌至34.1%。截至2025年前三季度,該指標已下滑至25.62%。公司解釋稱,這一變動主要源於各時期服務類別的構成比例調整。

值得注意的是,瀚天天成期內利潤增長主要依賴政府補助。招股書顯示,除經營利潤外,2022年至2024年及2025年前三季度(下稱「報告期」),公司分別獲得1350萬元、4740萬元、1.12億元和1.03億元的政府補助,該等補助構成往績記錄期間公司期內利潤的主要且持續增長來源。

此外,近年來,瀚天天成收入的很大一部分來自主要客戶,且存在主要客戶與供應商身份重疊的情況。報告期內,公司對前五大客戶的銷售額分別佔各期總收入的86.5%、82.1%、81.2%和61.9%。

報告期各期,公司從客戶兼供應商獲得的總收入分別為3.58億元、7.91億元、1.81億元及0.68億元;同時,公司向客戶兼供應商的採購額分別為0.11億元、0.17億元、0及10萬元左右。

瀚天天成表示,該重疊主要因公司的外延片代工模式所致,在此模式下,公司的客戶就外延生長向公司供應襯底。隨後,公司將向該等客戶銷售外延片。

應收賬款方面,報告期內,公司貿易應收款項及應收票據在不斷攀升,分別為1.07億元、0.79億元、1.30億元及2.69億元。然而,其周轉天數由2023年的29.6天增至2024年的39.0天並進一步增至2025年前三季度的102.0天,這是由於部分客戶因經營表現惡化而延遲付款。

瀚天天成提示,公司可能無法全數收到該等客戶的欠債還款,甚至可能根本無法收回欠款,並可能面臨信貸風險。

來源:讀創財經

(文章來源:深圳商報·讀創)