2026年3月23日,A股有色礦業板塊迎來重磅消息——紫金礦業集團股份有限公司(以下簡稱「紫金礦業」,601899.SH)擬通過「股權轉讓+定向增發」組合拳,以合計182.58億元的對價,正式取得赤峰吉隆黃金礦業股份有限公司(以下簡稱「赤峰黃金」,600988.SH)控制權,後者實控人李金陽及其一致行動人徹底退出持股。

圖片來源:紫金礦業官網公告

這筆交易不僅標誌着A股黃金行業最大併購案之一誕生,更意味着中國黃金產業格局正迎來深刻重構——當「中國金王」陳景河遇上已故礦業大佬趙美光的遺孀李金陽,一場跨越多年的資本與產業博弈終於畫上句號。

紫金礦業斥資182億拿下赤峰黃金控制權

根據紫金礦業與赤峰黃金同步披露的公告,本次控制權交易分為兩步,兼顧控制權獲取與資本注入,交易設計兼顧雙方利益。紫金礦業旗下全資子公司紫金黃金(集團)有限公司(以下簡稱「紫金黃金」)以41.36元/股(較停牌前A股收盤價溢價1.3%)收購李金陽及其一致行動人浙江瀚豐合計持有的2.42億股赤峰黃金A股,交易金額約100.06億元;同時以30.19港元/股(約為停牌前H股60個交易日均價83%)認購赤峰黃金定向增發的3.11億股H股,認購金額約93.86億港元(摺合人民幣82.52億元)。

交易完成後,紫金礦業全資子公司合計將持有赤峰黃金5.72億股,約佔其增發後總股本的25.85%。紫金黃金將成為控股股東,正式取得控制權並實現財務並表,上杭縣財政局通過閩西興杭國有資產投資經營有限公司(持股紫金礦業22.88%)成為赤峰黃金實際控制人。李金陽及其一致行動人將不再持有赤峰黃金任何股份,徹底退出公司控制權層面。

國際金價跳水,市場負面情緒突出

值得關注的是交易時機的選擇。2025年,國際金價迎來歷史性爆發,全年漲幅接近70%,創下自1979年以來最高單年漲幅。然而,2026年1月29日,倫敦金現、滬金在盤中觸及歷史高位後不斷震盪回落,截至目前區間跌幅均超10%。

3月23日交易時段,金價再度大幅跳水,紐約商品交易所4月黃金期貨價格盤中一度跌至每盎司4100美元;倫敦現貨金價今天盤中接連失守4500、4400、4300、4200美元/盎司關口。

中短期來看,金價仍面臨回調壓力。3月初以來,中東局勢愈演愈烈,推動原油價格持續走高,導致通脹預期抬頭,對黃金是很大利空。有業內人士分析稱:「近期金價回調,主要源於美伊衝突持續擴大的背景下,金價並未遵循傳統避險邏輯走強,反而受利率上行的壓制而下挫。」

更為突出的是,當前黃金價格大跌進一步加劇了紫金礦業的收購風險與運營壓力。一方面,收購對價合理性備受質疑,此次182.58億的對價是基於此前金價高位震盪的預期測算,金價大幅下跌後,赤峰黃金的礦產金盈利能力、資產估值將同步縮水,紫金礦業相當於以「高位價」收購了價值已貶值的資產,可能面臨巨大商譽減值風險。

另一方面,3月初以來,金價持續下跌導致黃金股走勢邏輯發生轉變。公告發布後,紫金礦業A股在3月23日單日跌幅擴大至3.38%,H股單日下跌4.97%。而赤峰黃金H股3月23日單日跌幅超25%,收盤於31.52港元/股;同時,其A股股價復牌後便直接跌停,收盤於36.74元/股。自1月29日,赤峰黃金股價創歷史新高後,不停下跌,並且跌破公告發布的收購價,也可能引發中小股東對併購交易的質疑。

受益去年金價走勢,兩者業績表現亮眼

在2025年,受益於黃金白銀價格上漲,黃金股為代表的金屬資源股們業績非常炸裂。

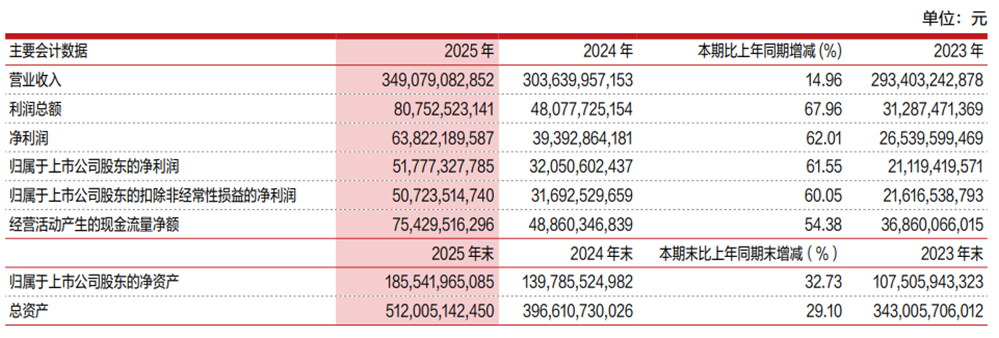

紫金礦業作為中國控制金屬礦產資源最多的企業,其2025年實現營收3490.79億元,按年增長14.96%;歸母淨利潤517.77億元,按年增長61.55%,首次突破500億元大關。

圖片來源:紫金礦業2025年年度業績報告

公司2025年年度業績報告披露,截至2025年末,公司保有資源總量金超4,600 噸、銅約1.1億噸、鋅(鉛)超1,200萬噸、當量碳酸鋰超1,800萬噸;同期,公司礦產品毛利率達61.56%,資產負債率51.56%,利息保障倍數17.16倍,財務結構穩健。

此外,紫金礦業的發展,離不開國有資本的扶持與市場化運作的結合。從福建上杭縣的一家地方小礦起步,紫金礦業憑藉國有資本的優勢,逐步整合國內礦產資源,同時積極佈局海外市場,通過一系列併購交易,成長為全球有色礦業的重要力量。

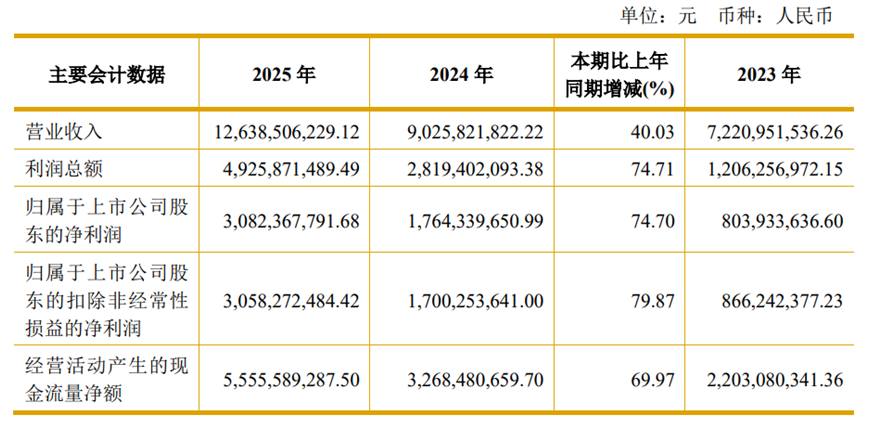

與此同時,赤峰黃金2025年年度業績報告披露,赤峰黃金2025年營業收入126.39億元,僅為紫金的3.6%,但歸母淨利潤30.82億元,淨利率高達24.4%,遠超紫金礦業的14.8%。截至2025年末,赤峰黃金並表口徑擁有黃金資源(GORO)量583噸,平均品位1.54克/噸;銅資源量59萬噸,平均品位0.35%;礦產金產量14.51噸,近五年年均複合增速26%。

圖片來源:赤峰黃金2025年年度業績報告

從業務結構來看,紫金礦業是典型綜合礦業集團,除了佈局金、銅以外,還同時佈局鋰、銀、鉬等新能源金屬。

而赤峰黃金則是「純黃金」標的。2025年礦產金收入113.39億元,佔公司主營業務收入的89.72%,毛利率為58.51%。公司戰略明確——「以金為主」,這種專注度在A股黃金板塊中獨樹一幟。

黃金行業版圖將重構

壟斷加劇與中小礦企生存承壓

赤峰黃金由被譽為「內蒙古四大富豪之一」的趙美光於2005年創立。2021年12月,趙美光因病去世,根據其遺囑,個人名下所有遺產由配偶李金陽一人繼承,其中便包括赤峰黃金的控股權。

值得留意的是,赤峰黃金董事長王建華是本次交易的關鍵紐帶。這位1956年出生的礦業老兵,曾任山東黃金集團董事長,2013年6月至2016年12月任紫金礦業董事、總裁,2017年4月至2018年5月任雲南白藥董事長。 2018年9月,王建華加入赤峰黃金;2019年12月接任董事長。2020年11月,趙美光將9817萬股股份(交易總價16.69億元)轉讓給王建華,使其成為第二大股東。

在其執掌下,赤峰黃金礦產金產量從2019年的2.07噸躍升至2025年的14.51噸,戰略從「以礦為主」轉向「以金為主」,公司市值曾一度躍升至800億級。

交易完成後,紫金礦業控制黃金資源量將超過4500噸(紫金3973噸+赤峰583噸),礦產金產量將從73噸提升至接近90噸,進一步鞏固全球前六、中國第一的地位,但兩家公司在企業文化、決策機制、激勵體系上存在差異。

紫金礦業作為地方國資控股企業,治理規範但決策鏈條較長;赤峰黃金作為民營機制主導的公司,其運營模式、管理文化與紫金礦業的國有體制存在一定差異,如何實現雙方的高效整合,避免出現管理衝突、人才流失等問題,是紫金礦業需要重點解決的問題。此外,赤峰黃金的海外業務面臨着地緣政治、資源民族主義等風險,如何有效管控這些風險,也是紫金礦業面臨的挑戰。

此次併購雖推動行業集中度提升,但也帶來一系列其他影響,對黃金行業的多元化發展和市場活力或許造成一定衝擊。行業壟斷格局進一步加劇,紫金礦業原本就是國內黃金行業龍頭,收購赤峰黃金後,其國內黃金資源儲備佔比將進一步提升,形成「一家獨大」的格局,可能導致後續行業定價權集中,擠壓其他中小礦企的盈利空間。

(文章來源:理財周刊-財事匯)