近期美國股票市場的非必需消費品股票的市場表現糟糕到如此程度,以至於現在或許是一個極佳的「逢低買入」時機,這正是來自SentimenTrader的股票市場研究人員分析得出的結論。標普500非必需消費品指數中,超過50%的股票的交易價格較其252日線高點低了足足20%。該機構的分析顯示,這種情形在隨後一年平均會帶來約14%的漲幅;在此前28次出現這種情況時,該指數有23次都繼續上攻式走高。

這一板塊的長期拋售痛苦——其中包括餐飲運營商、瑜伽褲製造商以及化妝品零售商們,反映出美國失業率上升趨勢帶來的市場悲觀預期以及自伊朗戰爭爆發以來能源價格飆升帶來的雙重風險:更高的生產成本,以及消費者在非必需品上的支出持續減少。自2025年以來企業裁員趨勢所引發的市場對勞動力市場的持續擔憂情緒不僅未能降級,反而在過去一年內持續升溫。

2025年第四季度開啓的周期股大輪動並未令必需消費品以及非必需消費品全面受益,並且最近這輪全球股市回調裏,資金更明顯的去向是能源、工業和現金/防禦,而不是像以往那樣在拋售時期系統性迴流到長期以來處於低估值區域的非必需消費消費。

當前似乎更適合佈局有定價權、客單價偏高、資產負債表強、面對高收入消費者的非必需消費龍頭;一旦不確定性開始緩解,這一細分板塊可能會成為最早反彈的板塊之一。至於整個非必需消費板塊的廣譜貝塔行情(Beta),仍然需要等待至少一個真正的觸發器——通常是油價回落、利率預期改善或消費者信心企穩,纔會更像一筆高勝率的抄底式交易。

市場是否反應過度了?

SentimenTrader研究人員在一份發給客戶的報告中表示:「在一個高度順周期的板塊中,遭受重創股票所佔比例不斷上升,這凸顯出悲觀情緒已達到頂峯。在這一節點,偏空的宏觀經濟敘事已經被市場不斷消化。對於願意在情緒被徹底洗刷之際進場的投資者而言,這構成了一個教科書式的非對稱性質的風險/回報場景。」

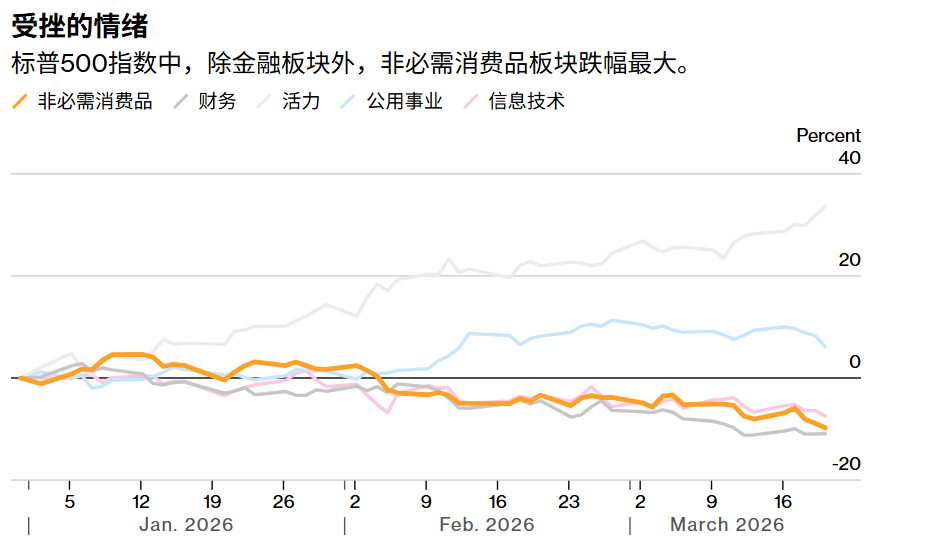

如上圖所示,遭重創的市場情緒——標普500非必需消費板塊是除金融板塊外表現最差的板塊。數據均已進行標準化處理,以上漲百分比表示,從2025年12月31日開始的漲幅。

標普500非必需消費品指數涵蓋了包括Lululemon Athletica Inc.、Ulta Beauty Inc.以及Wynn Resorts Inc. 在內的諸多基本面長期強勁的公司,今年以來已下跌10%,跌幅是大盤股指標普500指數跌幅的足足兩倍多。這個由48只成分股構成的板塊,在標普500的11個板塊中表現排名倒數第二,僅好於今年以來在「AI顛覆一切」悲觀敘事以及私募信貸危機之下持續下跌的金融板塊。

Nationwide首席市場策略師Mark Hackett表示,一旦不確定性開始緩解,這一板塊可能會成為最早反彈的市場細分板塊之一。

他表示:「當投資者們轉而觀望或者退居場邊等待市場見底時,這一板塊會在心理層面遭受重創。如果我們所面對的逆風因素基本上得到解決,這個板塊絕對會被視為整體投資者與消費者情緒的代理指標,因此一旦情況恢復進程正常,它不久後將表現得相當出色。」

這一押注在一定程度上建立在盈利強勁增長或者顯著復甦預期之上,其依據是美國經濟的強大韌性尤其是高淨值群體消費支出,以及市場樂觀地認為總統唐納德·特朗普發起的全球貿易戰中最嚴重的衝擊時期已經過去。

華爾街研究機構Yardeni Research彙編的數據顯示,在截至12月的三個月裏利潤出現12個季度以來首次顯著下滑之後,該板塊第一季度利潤預計將恢復增長。

不過,華爾街資深策略師Hackett認為,整個板塊的航行不太可能一帆風順;他認為所謂「新經濟」細分板塊與更傳統的非必需消費股之間可能出現分化。Hackett表示,二手車線上交易平台Carvana Co.以及知名食品配送服務運營商Doordash Inc. 可能還需要一些時間才能步入反彈。與此同時,他補充表示,如果消費者情緒大幅回升,知名賭場運營商 Las Vegas Sands Corp.、郵輪運營商Carnival Corp. 以及耐克、安德瑪、迪克體育等股票可能會迅速反彈。

通脹變量至關重要

對該板塊而言,一個至關重要的變量是,能源價格是否會維持在歷史高位區域且維持足夠長時間,從而導致通脹持續回升,蓋過原本預計將為消費者錢包增加現金的退稅季積極影響,同時通脹因素會否使美國基準利率在更長時間內保持高位。事實上,甚至在伊朗戰爭爆發之前,美國2月通脹就已意外加速。

聯儲局主席傑羅姆·鮑威爾上周表示,在看到通脹顯著下降取得進展之前,官員們可能不會一致選擇降息。他還表示,近期通脹預期在最近幾周顯著上升,而油價衝擊中的一部分即將會體現在美國核心PCE通脹數據中。

聯儲局在當地時間周三如市場所預期的那樣維持基準利率不變,但是聯儲局主席傑羅姆·鮑威爾在新聞發布會上明確釋放出鷹派立場,強調油價衝擊使美國通脹前景過於不明朗,難以給出寬鬆時間表。鮑威爾多次強調,在通脹重新恢復降溫態勢之前,聯儲局可能不會重返降息軌跡——而這甚至還未開始考慮中東戰爭可能帶來的通脹層面影響,強調現在判斷戰爭的影響還為時過早。

「我們今年真正想看到,而且非常重要的一件事,就是通脹取得進展,」鮑威爾在發布會上表示。「如果我們看不到這種進展,那麼你就不會看到降息。」

這位聯儲局主席是在連續兩次會議決定維持利率不變之後發表上述言論。這番言論強化了這樣一種看法:由於消費者價格數據始終不配合,聯儲局距離恢復其在2025年底啓動的一連串降息行動,仍然相當遙遠。這一通脹粘性趨勢還引發了一種可能性,即聯儲局的下一步行動最終可能會變成加息。

需要一個觸發因素

即便中東地區不斷加劇的緊張局勢拖累市場情緒,美國全國零售聯合會(NFR)仍然預計,今年上半年零售銷售額將顯著回升,其中高收入家庭將貢獻大部分增長。根據NRF的一項預測,今年零售銷售額預計將增長4.4%,達到5.6萬億美元,高於剔除疫情因素後過去10年3.6%的年均銷售增長率。

在政策制定者們宣佈再度降息之前,消費股的清晰復甦路徑可能不會出現。債券市場的交易員目前預期今年餘下時間內聯儲局不會有任何程度降息。債券市場交易員們周五甚至將聯儲局在下半年潛在的下一步政策行動為加息而非降息的概率定價至略高於50%,標普500指數則延續了其一年來最長的周度連跌。而作為對比,上個月債券市場一度定價聯儲局有望降息2-3次,甚至在當時定價聯儲局6月就有可能重啓降息周期。

自新一輪地緣政治衝突爆發以來,市場一直承受着壓力測試。但隨着以色列轟炸對於伊朗經濟而言至關重要的氣田以及卡塔爾天然氣產能在伊朗戰爭波及之下將大幅削減,本周標誌着地緣政治事態愈發升級,雖然特朗普在社交媒體上表示考慮逐步「降級」對於伊朗的軍事行動,但是有美國政府高級官員表示,白宮正向中東派遣數百名海軍陸戰隊員,同時權衡一項計劃,即派遣地面部隊奪取伊朗哈爾格島石油出口樞紐。

布倫特原油徘徊且逐漸站穩在每桶110美元附近,已不再是短暫的油價狂野飆升——意味着高油價可能是一個持續性的重大威脅,投資者、央行政策制定者以及企業領袖們都不得不正視這一現實。據悉,哈爾克島是伊朗最大原油出口基地,伊朗90%的原油從這裏出口。

來自HB Wealth Management的首席市場策略師Gina Martin Adams表示:「傳統上,往往需要利率方面出現一個非常深遠的觸發因素,才能讓局勢轉向有利於全球股票市場的非必需消費板塊。」

Martin Adams補充表示:「在能源成本顯著上升推動通脹猛獸捲土重來的背景下,非必需消費很少會加速擴張。隨着能源支出增加且就業增長停滯,非必需消費支出不太可能短期內改善。」