(來源:達摩財經)

出品|達摩財經

中信銀行邁入「10萬億俱樂部」後,率先公布了2025年度業績報告。

3月20日,中信銀行(601998.SH)發布公告顯示,2025年全年,該行實現營業收入2124.75億元,比上年下降0.55%;實現歸母淨利潤706.18億元,比上年增長2.98%。

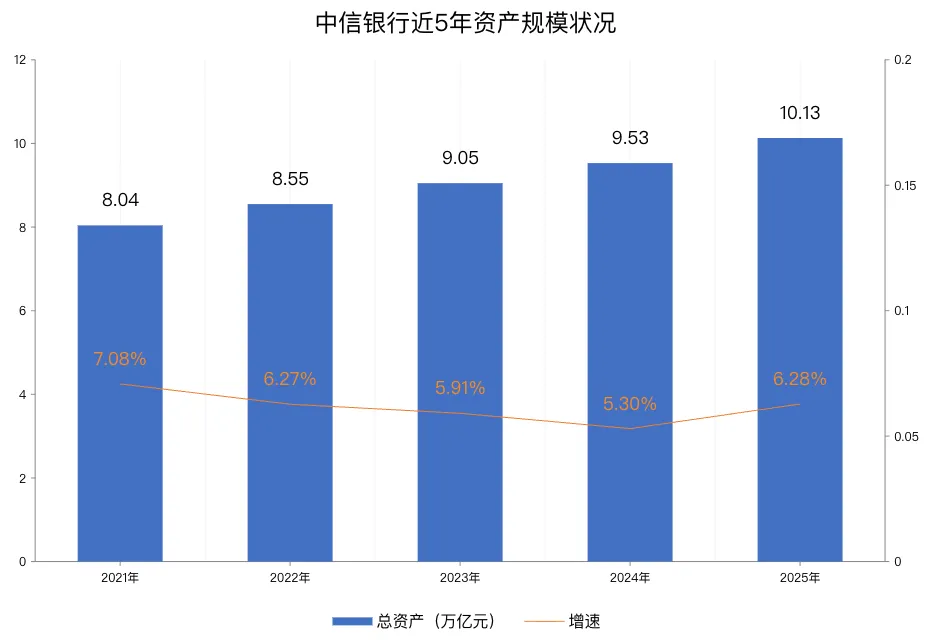

中信銀行本次年報最大的亮點,莫過於資產規模的階梯式跳躍。截至2025年末,中信銀行總資產規模達到10.13萬億元,較上年末增長6.28%。與招商銀行、興業銀行、浦發銀行共同組成股份行「十萬億梯隊」。

中信銀行近五年的總資產規模增長相對穩定,雖然此前4年增速連續下降,但總體變動較為平滑,並不會出現大起大落的現象。而且在增速四連降後,2025年該行的資產規模增速再次出現回升趨勢。

不過,從營收表現上看,中信銀行表現略遜於其他三家「十萬億」股份行。據此前業績快報數據,招商銀行、興業銀行、浦發銀行2025年營收增速分別為0.01%、0.24%、1.88%,而中信銀行是唯一下滑的一家。

中信銀行近幾年一直採取均衡、穩健、可持續的主基調,營收的下滑也在情理之中。

相較於營收增速,中信銀行連續5年淨利潤實現正增長,這在股份行中較為難得。董事長方合英也在年報致辭中表示,該行淨利潤五年內實現500億、600億、700億「三級跳」,是為數不多實現連續五年正增長的股份行。

值得一提的是,中信銀行2025年的派息力度再創新高。根據利潤分配預案,中信銀行計劃每10股派發現金股息1.93元(含稅),年度現金派息總額107.40億元;疊加中期已派發的104.61億元現金股息,全年合計派現212.01億元。

事實上,作為股份行的排頭兵,中信銀行的派息比例對比招商銀行弱了許多。近幾年來,招商銀行的年度現金派息比例一直在30%以上,而中信銀行自2017年後,派息比例一直沒有達到過30%。

2025年度,中信銀行兩次現金派息的股利支付率達到30.02%,派息金額與派息比例均刷新近十年紀錄,吸引力有了顯著的提升。

利息淨收入微降

在中信銀行均衡、穩健、可持續的經營理念下,2025年度再度收穫一張「增利不增收」的成績單。本次也是繼2023年收入下滑2.6%後,近五年內再次收入下滑。

而中信銀行淨利潤的增長,主要還是通過撥備進行了一定的調節。2025年,中信銀行計提減值581.72億元,佔營收比例27.38%。

2021年至2024年,計提減值佔營收比則分別為37.67%、33.78%、30.21%、28.6%。可以看出,在銀行業息差持續下行的環境下,通過減少撥備調節利潤已經成了穩利潤的重要手段。

息差持續收窄是2025年銀行業面臨的共性壓力,中信銀行也未能例外。截至2025年末,中信銀行的淨息差為1.63%,較上年末減少14BPs。去年,中信銀行利息淨收入1444.69億元,比上年下降1.51%,實現非利息淨收入680.06億元,比上年增長1.55%。

兩大淨收入降幅和增幅基本一致,但利息淨收入的盤子更大,因此非利息淨收入增長不能抵消前者收入下滑。

與此同時,中信銀行也在壓降成本來保證增厚利潤空間。2025年,該行營業支出為1288.01億元,按年減少2.95%。其中業務及管理費用671.59億元,比上年減少22.51億元,下降3.24%。

在資產質量方面,中信銀行的表現可圈可點。截至2025年末,中信銀行不良貸款率為1.15%,較2024年末下降0.01個百分點,實現連續7年下降。

對於中信銀行2026年的經營策略,方合英在業績會上提到,該行接下來將以調結構、固長板、強特色、抓重點為主要經營思路。

調結構方面,中信銀行將繼續強化以結構為本的風險管理理念和策略;固長板方面,進一步構建以支付結算與交易為支撐的新量價平衡下的負債業務增長模式,夯實負債成本的基礎;強特色方面,以綜合金融服務模式放大差異化的競爭優勢。

在抓重點方面,則要主攻幾個基礎好、市場好、價值高的業務增長點。資本市場業務、跨境金融、投資交易能力、財富管理、化險和清收等方面,都將成為中信銀行未來「要增量」的重要來源。

零售貢獻利潤驟降

方合英在業績會上表示,中信銀行大方向的發展格局為「公司挑大樑、零售穩貢獻、金市增收入、風控創價值」。但零售銀行業務目前來看仍充滿挑戰。

2025年,中信銀行三大板塊中,公司銀行業務營業淨收入919.30億元,增長2.18%;金融市場板塊營業淨收入280.59億元,較上年增長4.95%。唯獨零售銀行業務淨收入748.43億元,較上年下降8.53%,成為三大板塊唯一下滑的業務。

儘管零售銀行業務仍是中信銀行的重要戰略方向,但自2022年開始,中信銀行零售銀行業務稅前利潤已經連續4年下降。

2021年至2024年,中信銀行零售銀行業務稅前利潤分別為227.04億元、173.80億元、159.35億元、92.30億元。

2025年,該行零售銀行業務稅前利潤為53.03億元,按年下降42.55%,佔利潤總額的比重從2021年的34.6%驟然降至6.3%。

當前國內商業銀行零售業務正迎來結構性調整,信用卡業務作為核心板塊之一,也步入深度優化階段。從中信銀行披露的2025年經營數據來看,其信用卡業務呈現出「量增質調」的特徵。

截至2025年末,該行信用卡累計髮卡量達到1.29億張,較上一年度末增長4.60%;而信用卡相關貸款餘額為4621.17億元,按年回落5.28%,整體資產規模有所收縮。

全年交易層面,中信銀行信用卡總交易額為2.18萬億元,按年下滑10.66%;對應實現的信用卡業務收入為477.49億元,按年降幅達14.60%。若從更長周期觀察,自2023年起,該行信用卡交易額與營業收入已連續三年保持下行態勢,行業增長壓力與業務轉型需求愈發明顯。

與整體不良下降相比,中信銀行個人貸款不良仍值得關注。2025年,該行個人貸款不良率由1.25%升至1.32%,其中個人消費貸款不良率按年上升0.66個百分點至2.80%,信用卡不良率2.62%,按年上升0.12個百分點。

該行風險總監金喜年表示,2024年以來,面對零售風險的行業性趨勢,該行通過採取業務加風險聯防聯控機制,加強授信全流程管理等措施,持續提升自主獲客和自主風控能力。主要產品的風險趨勢向好,該行也有信心實現零售資產質量的儘快企穩。