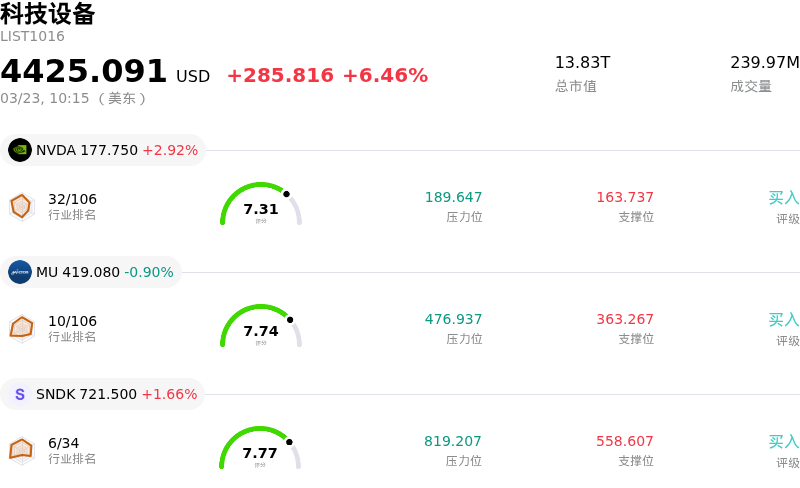

台積電 (TSM) 盤中上漲3.21%, 所屬行業科技設備上漲6.46% ,公司漲幅跑輸行業漲幅,行業成交額前三股票 英偉達 (NVDA) 上漲 2.92%;美光科技 (MU) 下跌 0.90%;閃迪 (SNDK) 上漲 1.66%。

今日是什麼導致了台積電(TSM)股價上漲?

台積電 (TSM) 今日股價走高,主要得益於其先進半導體技術(尤其是人工智能領域)需求的持續旺盛,以及分析師的樂觀情緒。近期多家投資機構上調評級,進一步推動了這一上漲勢頭。

例如,Wall Street Zen 在 3 月 22 日(周日)發布的一份報告中將 TSM 的評級從「持有」上調至「買入」,助力分析師達成整體「買入」的共識。在此之前,美銀證券於 3 月 19 日重申了「買入」評級,理由是高性能計算和 AI 芯片需求帶動了公司極具韌性的增長和盈利能力。這些分析師的認可通常反映了市場對該公司地位及未來增長前景的信心。Independence Wealth Advisors LLC 也披露購入了 TSM 的新頭寸,表明機構對該股充滿信心。

TSM 的核心驅動力仍是 AI 芯片的爆發式需求,以及該公司作為全球最大晶圓代工廠的關鍵地位。有報告指出,台積電 3 納米和 2 納米等先進工藝產能嚴重供不應求,產能已預訂至 2028 年甚至更久。此外,有消息稱由於台積電產能受限,某主要 AI 芯片客戶可能需要重新設計其下一代平台,這進一步凸顯了其產能的緊俏。

台積電的財務前景依然穩健,季度業績表現強勁,營收指引積極。該公司報告了創紀錄的 2 月營收,並預計受高性能計算客戶需求推動,2026 年第一季度營收將實現按月增長。2026 全年每股美國存托股份收益預測已獲上調,反映了 AI 相關收入複合年增長率的加速以及整體強勁的營收增長預期。此外,計劃於 2026 年實施的提價預計將進一步提振利潤率。在 AI 基礎設施的推動下,整個半導體行業預計也將在 2026 年迎來實質性增長,銷售額將創下重要里程碑。

台積電(TSM)技術分析

台積電 (TSM) 技術面來看,MACD(12,26,9)數值[-1.00],處於賣出狀態,RSI數值39.08處於中性狀態,Williams%R數值-88.72處於超賣狀態,注意關注。

台積電(TSM)基本面分析

台積電 (TSM) 處於科技設備行業,最新年度營業收入$122.22B,處於行業2,淨利潤$55.12B,處於行業2。「公司簡介」

近一月多位分析師給出公司評級為買入。目標價預測平均價為$410.08,最高價為$520.00,最低價為$205.00。

關於台積電(TSM)的更多詳情

公司特定風險:

- 中東地區的地緣政治緊張局勢,特別是伊朗戰爭,威脅到氦氣和能源(液化天然氣)等關鍵材料的供應鏈,這可能導致 TSMC 的製造工藝出現生產中斷並增加運營成本。

- 最近分析師下調了評級,包括 Zacks Research 將 TSM 從 "強力買入" 下調至 "持有",以及 Wall Street Zen 將其從 "買入" 下調至 "持有",這反映了市場對該公司估值以及估值倍數壓縮風險的擔憂。

- 來自三星等競爭對手的壓力日益增強,特斯拉將其 2nm 芯片生產訂單授予三星,這表明高利潤客戶業務可能流失,且客戶正在實現多元化以減少對 TSM 的依賴。

- TSMC 對台灣電網的高度依賴(該電網又嚴重依賴液化天然氣進口),使得如果液化天然氣供應問題持續,公司將面臨生產波動和更高能源成本的風險。

原文鏈接