甲骨文 (ORCL) 盤中上漲3.39%, 所屬行業軟件與信息技術服務上漲1.71% ,公司漲幅跑贏行業漲幅,行業成交額前三股票 帕蘭提爾 (PLTR) 上漲 5.11%;微軟 (MSFT) 上漲 1.03%;Meta Platforms Inc (META) 上漲 2.05%。

今日是什麼導致了甲骨文(ORCL)股價上漲?

甲骨文(Oracle)股價今日走高,反映出近期積極的財報披露以及公司在雲計算和人工智能領域的戰略進展提振了投資者的強勁信心。公司近期公布的2026財年第三季度業績表現強勁,每股收益和營收均大幅超出市場預期。這標誌着一項顯著成就,其內生總營收和非GAAP每股收益均實現大幅增長,創下十五年多以來的最佳表現。

推動市場樂觀情緒的主要催化劑是甲骨文數額巨大的剩餘履約義務(RPO),該指標在2026財年第三季度達到史無前例的水平。這筆鉅額積壓訂單很大程度上歸功於人工智能相關工作負載需求的不斷增長,預示着公司未來強勁的收入潛力和長期的業務可見性。此外,公司上調了2026財年第四季度的每股收益指引,超過了市場普遍預期,並提高了2027財年的總營收指引,進一步強化了對其增長軌跡的樂觀展望。

甲骨文在雲基礎設施和AI能力方面的積極擴張持續推動其增長,雲業務營收實現了顯著的按年增長。近期發布的公告強調了其雲基礎設施上AI能力的擴展,以及雲服務產品線和Java平台的全新增強功能,凸顯了其致力於推動企業級AI應用的承諾。在這些進展之後,分析師情緒保持普遍樂觀,多家機構重申了積極評級和目標價,助推了股價上漲。此外,相關報告顯示,多家機構投資者已增加了對甲骨文的持倉。

盤中出現的波動可能歸因於投資者在強勁增長前景與持續討論的AI基礎設施建設所需鉅額資本支出及相關債務孖展之間進行權衡。此外,企業級軟件市場的競爭格局,尤其是在人工智能快速發展的背景下,也促使市場參與者進行動態的重新評估。

甲骨文(ORCL)技術分析

甲骨文 (ORCL) 技術面來看,MACD(12,26,9)數值[-2.64],處於中性狀態,RSI數值43.80處於中性狀態,Williams%R數值-76.91處於超賣狀態,注意關注。

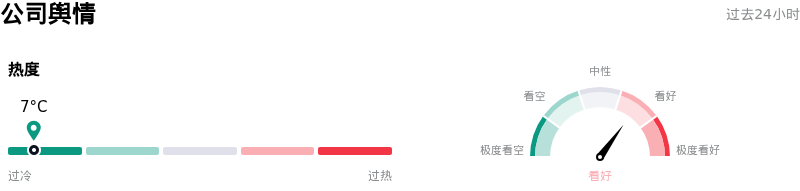

甲骨文(ORCL)媒體輿情

甲骨文 (ORCL) 公司輿情熱度來看,當前熱度7,處於過冷狀態;公司市場輿情方向來看,當前輿情指數處於看好狀態。

甲骨文(ORCL)基本面分析

甲骨文 (ORCL) 處於軟件與信息技術服務行業,最新年度營業收入$57.40B,處於行業8,淨利潤$12.44B,處於行業9。「公司簡介」

近一月多位分析師給出公司評級為買入。目標價預測平均價為$251.74,最高價為$400.00,最低價為$155.00。

關於甲骨文(ORCL)的更多詳情

公司特定風險:

- 由於預計2026財年的資本支出將達到500億美元(主要用於AI基礎設施和數據中心擴建),Oracle面臨持續的負自由現金流壓力。

- 該公司採取激進的孖展策略,同時利用股權和債務為其AI計劃提供資金,這引發了市場對潛在股權稀釋以及逾1345億美元債務負擔日益沉重的擔憂。

- 在企業級AI領域競爭激烈的背景下,分析師的降級和評論對Oracle鉅額AI投資轉化為盈利收入的時間表表示懷疑。

- 其AI戰略所需的全球大規模數據中心建設面臨顯著的執行風險,包括確保必要的能源和硬件供應,這可能導致項目延遲或成本超支。

公司特定風險:

- 由於預計2026財年的資本支出將達到500億美元(主要用於AI基礎設施和數據中心擴建),Oracle面臨持續的負自由現金流壓力。

- 該公司採取激進的孖展策略,同時利用股權和債務為其AI計劃提供資金,這引發了市場對潛在股權稀釋以及逾1345億美元債務負擔日益沉重的擔憂。

- 在企業級AI領域競爭激烈的背景下,分析師的降級和評論對Oracle鉅額AI投資轉化為盈利收入的時間表表示懷疑。

- 其AI戰略所需的全球大規模數據中心建設面臨顯著的執行風險,包括確保必要的能源和硬件供應,這可能導致項目延遲 or 成本超支。

原文鏈接