3月23日,全球投資者們正在權衡美國總統唐納德·特朗普要求伊朗方面重新開放霍爾木茲海峽可能帶來的截然不同結果,這些潛在的重大結果以及市場定價趨勢全面凸顯出,最新這場美國/以色列與伊朗之間的大規模軍事級別對峙正逼近成為一個轉折點。隨着特朗普在社交媒體重磅宣佈「推遲5日」,市場開始高呼「TACO時刻已至」,然後高盛等華爾街機構卻表示,見底時刻未到,實質上是市場仍然在「短線押特朗普退一步、長線防戰爭拖更久」之間反覆拉扯,而AI超級龍頭這一擁擠交易仍可能是最後一塊被市場拿來換現金的拋售籌碼。

在中東地緣政治緊張局勢全面升級之際,「極度恐懼」情緒可謂席捲全球金融市場的每一個角落,亞洲股市周一集體重挫,足以用「黑色星期一」來形容,日韓股市更是攜手暴跌,銅價跌至逾三個月低點,現貨黃金日內跌近9%,抹去年內全部漲幅,現貨白銀日內跌近8%。

周一,隨着美以與伊朗之間的軍事衝突進入第四周,特朗普「最後48小時通牒」進行入最終倒計時階段,然而雙方措辭驟然強硬,有着「風險資產風向標」稱號的比特幣,以及全球股票、債券與黃金資產同步下跌。油價飆升帶來的通脹預期攀升與經濟增長前景惡化的雙重衝擊,正在迫使投資者們重新評估聯儲局等全球主要央行的貨幣政策路徑,市場情緒持續趨向防禦。

然而,在周一亞盤收盤之後,即歐洲市場開盤初期,特朗普在社交媒體發布的最新動態令市場風險偏好再度升溫。美國總統特朗普在社交媒體平台「真實社交」發文稱,「美國和伊朗在過去兩天進行了非常良好和富有成效的對話」。特朗普稱,已指示暫停對伊朗發電廠和能源基礎設施的一切軍事打擊,為期五天,但前提是正在進行的會議和討論取得成功。

全球股票等風險資產在周一亞盤時期的更廣泛回撤,主要因為中東緊張局勢在周末不斷加劇。美國總統唐納德·特朗普威脅稱,除非伊朗重新開放霍爾木茲海峽這一關鍵地全球貿易水道,否則將轟炸伊朗的發電廠等核心電力基礎設施,並且強調首當其衝的將是其中規模最大的一座。德黑蘭方面則回應警告稱,如果其燃料和能源基礎設施遭到美國與以色列攻擊,它將打擊整個中東地區的關鍵基礎設施。

作為回應,伊朗國防委員會周一發表聲明稱,一旦敵人攻擊伊朗的海岸或島嶼,伊朗將立即在波斯灣所有航道上佈設各類水雷。伊朗武裝部隊哈塔姆·安比亞中央司令部發言人當地時間23日發表聲明稱,由於伊朗武裝力量的精準打擊與戰略部署,目前美以在西亞地區的多層防禦網絡已陷入崩潰,武器供應保障系統遭到干擾,整體戰局正發生扭轉。

伊朗軍隊事實上已將霍爾木茲海峽「準封鎖」,意味着全球約20%能源流動全面受阻,並伴隨油輪攻擊與航運中斷,國際能源署(IEA)近日研究報告顯示,2月底美國、以色列打擊伊朗的軍事行動,引發了全球石油市場歷史上最大規模的供應中斷;與此同時,美國政府正在考慮通過軍事手段(包括潛在地面或準地面控制哈爾克島)恢復航運通道並徹底掌控霍爾木茲海峽。

布倫特原油已經持續徘徊並且愈發企穩在每桶110美元附近,已不再是短暫的狂野飆升——意味着高油價可能是一個持續性的重大威脅,投資者、央行政策制定者以及企業領袖們都不得不正視這一現實。據悉,哈爾克島是伊朗最大原油出口基地,伊朗90%的原油從這裏出口。

特朗普發出「最後通牒」,投資者們紛紛推演伊朗風險最可能情景:「TACO 時刻」已至?

一些專業機構投資者正在削減敞口並提高現金持有比例,擔心如果美國和伊朗兌現各自的極端軍事威脅,海灣地區包括油氣設備在內的基礎設施將遭受更大範圍的破壞。另一些投資者則在為持續的劇烈波動本身佈局,並且預期無論結果如何,市場都將持續出現劇烈波動。還有一小部分人正準備在下跌中積極貫徹逢低買入策略,押注於特朗普慣用的邊緣施壓模式(即TACO策略)——這種模式曾使他在走到極端行動前又選擇立場軟化與撤回。

TACO(Trump Always Chickens Out / 特朗普總是臨陣退縮):誕生於2025年4月特朗普向全球發起史無前例「對等關稅」戰役的時期。「TACO 」策略現已被交易員們廣泛採用乃當前最熱門交易策略,每當特朗普發出新的更加激進的關稅威脅或者拋出其他的重大威脅引發市場暴跌時,投資者便押注他最終會退縮或者實際落地的政策較特朗普的口頭威脅大幅削弱,進而選擇在適當的低迷時機大舉抄底,大舉押注股票市場將在不久後出現大舉反彈。從特朗普最新表態暫停對伊朗發電廠和能源基礎設施的一切軍事打擊來看,「TACO時刻」似乎已經到來。

特朗普多次威脅稱,如果該水道在紐約時間周一晚上之前仍未重新開放,就將打擊伊朗的發電廠等衆多公用事業基礎設施,這使這場已攪動全球金融市場數周的地緣政治衝突風險進一步升級。對於專業的華爾街交易員們而言,挑戰已不再只是管理風險,而是如何推演一連串令人眼花繚亂的後續影響。

來自倫敦Pepperstone Group的高級研究策略師Michael Brown表示,這一最後期限「極其重要」。「鑑於此事利害關係之高——本質上是一個非此即彼的結果,要麼局勢降溫,要麼大規模升級,市場參與者們根本無法忽視這一在人類社會地平線上巨大逼近的風險。」

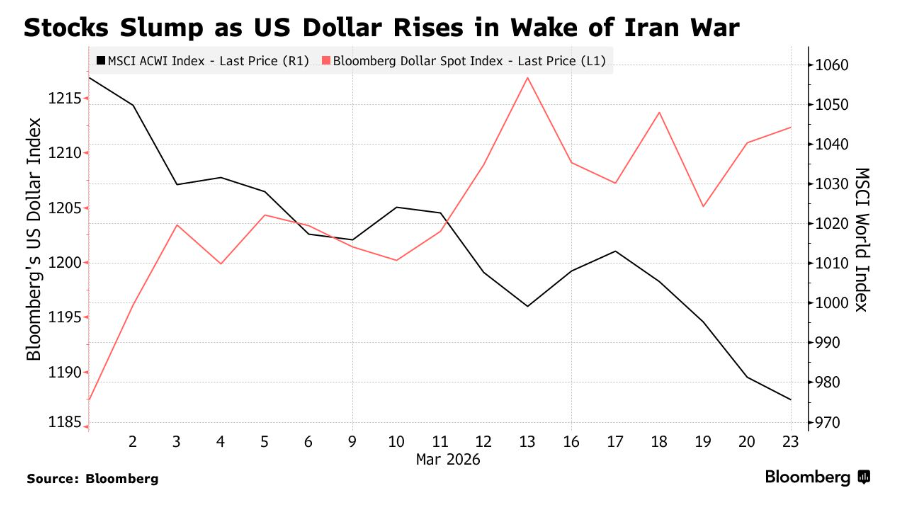

過去一個月,金融市場一直在艱難消化這場地緣政治戰爭及其引發的能源供應危機衝擊帶來的一系列後果。尤其是市場滯脹風險急劇上升,加息預期不斷被前置,股市和債市同步暴跌。美元重新確立了其避險地位,而股票市場的交易員們則在國防軍工股、可再生能源以及馬來西亞能源資產等領域尋找有選擇性的機會。

周一,亞洲股市可謂首當其衝遭遇重挫,MSCI亞太指數跌幅超過3%,並正邁向進入技術性回調區間。全球債券市場同樣因愈發高企油價之下的滯脹預期升級而大幅下跌,而在通脹與滯脹擔憂不斷升溫之際,黃金已抹去今年以來逾半數漲幅。歐洲股市周一也同樣走向顯著回調,但是在特朗普已指示暫停對伊朗發電廠和能源基礎設施的一切軍事打擊為期五天之後,歐洲股指集體大漲,WTI與布倫特原油價格跌幅擴大。

對於那些已經被快速反轉行情折磨得疲憊不堪的投資者而言,特朗普的最後通牒以及「左右腦互搏式」的矛盾言論,可謂進一步強化了他們的謹慎偏好。因此,許多人正在進一步降低敞口,而不是追逐新的倉位。

Pictet Asset Management 投資組合經理Jon Withaar表示:「沒有人有信心伊朗人會在這件事上選擇讓步,尤其是在他們已經發出針對該地區基礎設施資產的反威脅之後。」他表示,該基金正在日本增加指數層面的對沖,因為當地目前「買盤勢力罷工」。

堅持削減倉位還是響應「TACO逢低買入」信仰? 高盛表示市場真正見底的階段還沒有到

聚焦於石油的大宗商品交易員們對最新威脅表現得相對從容,選擇等到中東地區的地面局勢真正出現變化之後,再作出重大動作。新加坡基金 8VantEdge Pte 的高級投資組合經理Stefano Grasso曾是一名大宗商品市場的能源交易員,他表示,布倫特原油已經接近2022年中以來的最高收盤水平,自2月底對伊朗發動打擊以來已上漲逾50%,因此在此時此刻,口頭升級已經幾乎沒有什麼影響。

Grasso表示:「市場已經進入一種言辭飽和狀態,對‘徹底摧毀’這類威脅的定價已經體現在三位數油價標籤中。除非這48小時的倒計時走完,我們看到這是否代表真正的變化,否則交易員不會再次貿然行動。」

對於在最後期限逼近之際的基金經理來說,最大的疑問是誰會先退讓,以及這將對石油市場產生什麼影響;而石油市場一直是這場跨資產類別衝擊波的震中。

自戰爭爆發以來,對沖基金一直在削減或對沖現有外匯頭寸,因為不確定性使外匯倉位完全受制於新聞頭條標題。在利率與美債交易市場,上周隨着油價突破每桶100美元,收益率曲線陡峭化交易承受了巨大壓力。

反過來,市場參與者已開始計入英國央行今年加息四次的可能性,而知情人士表示,歐洲央行最快可能在下次會議上就準備加息。交易員們也在加大對聯儲局加息的押注,定價反映出到年底前將加息20個點子。

新加坡SGMC Capital Pte首席執行官 Massimiliano Bondurri 表示:「我們在衝突爆發之初就已經持續削減較長期限固定收益敞口,並將根據價格走勢繼續這樣做。總體而言,以當前信用利差來看,固定收益並不具吸引力。我們更傾向於先減倉,等待未來更好的入場機會。」

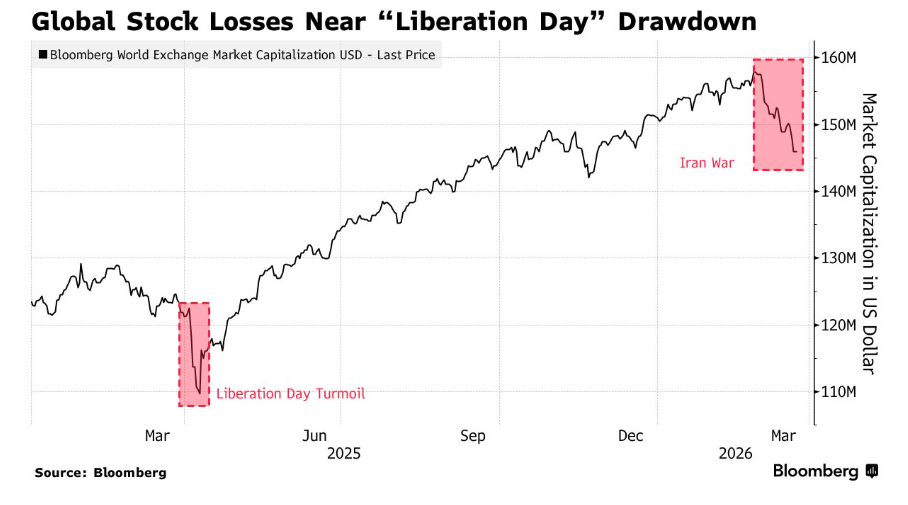

總的來看,自伊朗衝突爆發以來,全球股票市場市值已蒸發約11.5 萬億美元,這一回撤規模可與一年前特朗普按國家逐一推出激進的對等關稅措施後那場動盪中約12.2萬億美元的跌幅相提並論。同樣在此期間,全球債券市值已下跌逾2.5萬億美元,而彭博美元指數上漲逾 2%。

私人銀行EFG International首席執行官Giorgio Pradelli 表示,客戶關注的關鍵主題之一是交易波動性。他還補充表示,結構性產品也正成為焦點,因為投資者希望利用市場波動加劇的重大交易機遇。

新加坡多策略對沖基金GAO Capital 首席執行官Chauwei Yak表示:「自1月底以來,我們在這場戰爭中一直持有航運多頭、電力多頭、天然氣多頭以及個股波動率多頭。」她表示,目前公司大約有10%至12%的資產以現金形式持有。但Yak也在尋找某些股票的逢低買入機遇,包括日本銀行股、航運股以及金屬精煉企業,「前提是假設這場戰爭總有一天會結束,」她表示。

事實上,對於很大一部分投資者來說,衝突突然之間暫時結束並由此引發又一次劇烈反轉的可能性,同樣是一個重要考量因素。

瑞銀集團首席策略師Bhanu Baweja表示:「這是一個非常二元化的事件。在股票市場上,市場仍然處於一種‘事情很快就會好轉’的交易邏輯之中。而且一次又一次,逢低買入都得到了回報,最好的例子就是‘解放日’。」

大和資產管理首席策略師Kensuke Togashi表示,該公司策略正「從高動量個股輪動轉向落後股」,儘管他認為,相比局勢突然改善,這場衝突更有可能拖延更久。

而這種兩難困境,正體現了許多投資者的思維方式。Nissay Asset Management首席投資組合經理Taku Ito表示:「很難採取行動。我們必須同時考慮這兩種可能性。」

在華爾街金融巨頭高盛看來,美股市場已經進入去風險化階段,但還遠沒到「投降式拋售」完成、市場真正見底的階段。200日均線失守、負 Gamma、情緒重置不足、系統性資金尚未完全出清,這些信號本來就說明市場脆弱;而現在疊加的是一個更危險的外生變量——特朗普對伊朗的「最後通牒」把市場重新推入「要麼降溫、要麼大升級」的二元情景。

在這種環境下,高盛策略師們把AI複合體 / Mag7 視為「最後的拋售來源」,背後的邏輯其實非常硬:當周期股、金融股、亞洲風險資產等板塊已經先被削減後,市場裏仍然最擁擠、最有浮盈、也最容易快速變現來補保證金或降風險的,往往就是AI超級龍頭和大市值科技股。過去幾個月,市場已經多次證明AI交易具有典型的「擁擠長倉」屬性;:高盛表示,AI驅動的科技股拋售曾令股票型對沖基金遭遇近一年最差單日表現;與此同時,投資者們今年也一直在質疑鉅額AI資本開支能否支撐當前估值。換言之,AI板塊不是先跌到最便宜的地方,而是最可能在下一輪被當作流動性來源賣出的地方;它從「增長信仰」變成「孖展工具」,這正是高盛這篇報告最關鍵的提醒。

在高盛策略師們看來,市場的主導邏輯正在從單一的AI算力牛市敘事,切換到更殘酷的宏觀現實檢驗:如果霍爾木茲海峽風險不降、油價在 100美元上方停留更久,那麼高估值科技股就會同時承受更高折現率、盈利預期下修和倉位去槓桿三重壓力;在這種階段,任何反彈都更像交易性反彈,而不是戰略性反轉。高盛策略師們的最新觀點本質上是在說,現在還不是「所有人都已經絕望」的底部,而是「大家開始意識到最後還能賣什麼」的階段;而那個最顯眼、最集中的賣出池,恰恰就是AI超級巨頭。