近日,錦欣康養向港交所遞交招股書,若能順利上市,將成為「內地醫養結合第一股」,這也是繼錦欣生殖之後,「錦欣系」第二家公司叩響港股大門。

當前,中國正步入深度老齡化與快速高齡化並存的發展階段。截至2025年底,60歲及以上人口已達3.23億,佔總人口的23%,海量醫養需求催生出巨大市場空間。

作為錦欣集團旗下的核心康養板塊,錦欣康養定位為城市養老綜合服務運營商,聚焦80歲以上高齡老人及失能、慢病、認知障礙等特殊群體,提供專業化醫養結合服務。

但在快速擴張背後,公司也面臨增收不增利、資產負債率攀升等多重壓力,上市之路與長期發展仍充滿挑戰。

1

被稱「送子觀音」的創始人退居幕後,新掌門年入700萬

錦欣康養是「錦欣系」大健康佈局的重要一環。

作為錦欣集團的核心業務板塊,錦欣康養專注於構建機構養老、醫療護理、社區服務與居家養老於一體的城市綜合養老服務體系。

圖 / 錦欣官網

圖 / 錦欣官網錦欣集團的核心源頭可追溯至1951年成立的成都市第二區婦幼保健站,2003年,時任成都錦江婦幼保健院院長的範玉蘭着手該院體制改制,2004年牽頭成立錦江生殖中心,此後逐步整合資源,形成錦欣集團的核心架構。

在範玉蘭的掌舵下,錦欣集團逐步形成生殖、醫療、康養三大核心產業格局。

其中,錦欣康養與錦欣生殖並駕齊驅,分別深耕「養老健康」與「生育健康」兩大黃金賽道,共同支撐起錦欣集團覆蓋全生命周期的健康服務生態。

2019年,範玉蘭帶領錦欣生殖在香港聯交所上市,這家被譽為國內「試管嬰兒第一股」的企業,讓她收穫了「送子觀音」的稱號。

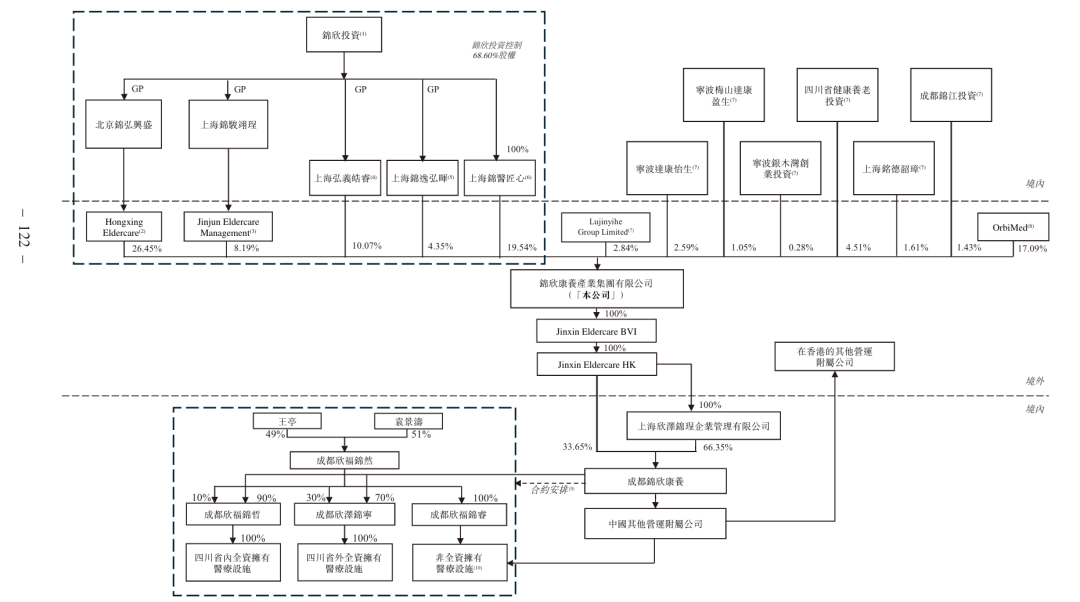

IPO前,錦欣康養由錦欣投資(即錦欣集團的多家投資機構的統稱)通過多個持股平台合計控制約68.60%的股權,該等股權由199名自然人股東通過錦欣控股的實體實益(即穿透持股平台後的最終實際權益人)擁有,該等自然人股東均為錦欣集團前任或現任員工,且沒有任何一人持有超過7%的權益,股權結構較為分散。

圖 / 公司招股書

圖 / 公司招股書若錦欣康養成功登陸港交所,將成為錦欣集團旗下的第二家上市公司。而當年一手締造這個商業帝國的範玉蘭,已悄然退居幕後,將舞台交給了新一代職業經理人。

如今掌舵錦欣康養的,是以鍾勇為代表的職業經理人團隊。鍾勇於2022年加入錦欣康養,擁有超過20年投資管理經驗,目前擔任錦欣康養執行董事兼董事長,同時在錦欣生殖擔任非執行董事兼董事會主席。

目前,鍾勇在錦欣康養不領取現金薪酬,其薪酬由錦欣生殖發放,2023年、2024年薪酬分別為618.8萬元、700.2萬元,呈上升趨勢,兩年合計1319.0萬元。這一水平遠高於湖南發展、澳洋健康等同行公司董事長不足百萬元的年薪,2024年薪酬同樣高於錦欣生殖內部其他高管。

根據錦欣康養購股權計劃,鍾勇於2026年2月10日獲得197.62萬股購股權,每股行使價為8元,該等購股權歸屬期為四年,同時附加上市後或業績達標等額外解鎖條件,需在滿足相關條件後,分階段完成解鎖,以實現管理層與公司長期發展利益的深度綁定。

2

大規模併購致商譽破2億,關聯交易惹關注

自鍾勇掌舵以來,錦欣康養通過戰略性併購與外延擴張,迅速實現了從區域深耕到全國佈局的跨越式發展。

錦欣康養的養老服務業務最早可追溯至2012年。當年,錦欣投資在成都市錦江區成立首家非營利性社區養老中心,由此切入養老賽道。

2017年,公司在成都落地首家綜合醫療級護理養老機構,正式確立「醫養結合」模式,為高齡、失能等剛需老人提供專業化照護。

在這一階段,錦欣康養以自建模式為主,在西南地區逐步積累運營經驗,構建起涵蓋機構、社區、居家的多元服務體系,形成了區域優勢。

2022年,鍾勇出任錦欣康養董事長,公司戰略轉向「併購整合+外延擴張」。在其主導下,錦欣康養率先與蘇州福星醫養完成戰略重組,並通過一系列收購將業務版圖快速拓展至長三角與粵港澳大灣區。

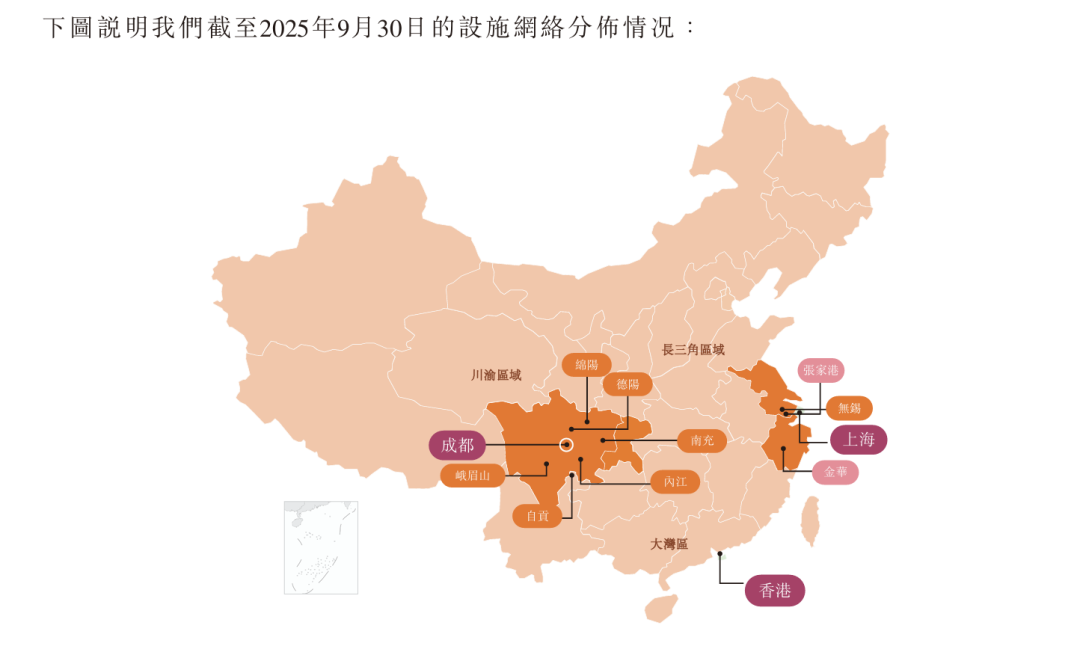

截至2025年9月30日,錦欣康養已在大灣區、川渝、長三角三大核心區域佈局38家養老機構,總床位規模達8333張,初步形成全國化、多層次的服務網絡。

此外,公司還運營7個社區養老綜合中心、8個社區養老服務站及5個居家護理設施,服務場景持續延伸。

同期,在國內機構養老行業所有主要專業民營連鎖機構中,錦欣康養的醫養結合設施數量、醫養結合床位數量均位列全國第二,而醫養結合設施入住率則位居全國第一。

圖 / 公司招股書

圖 / 公司招股書然而,規模化併購的推進並非坦途。

2025年,因雙方經營理念分歧,錦欣康養剝離其持有的蘇州福星醫養相關資產,終止相關業務合作,顯示其戰略併購的整合效果未達預期。

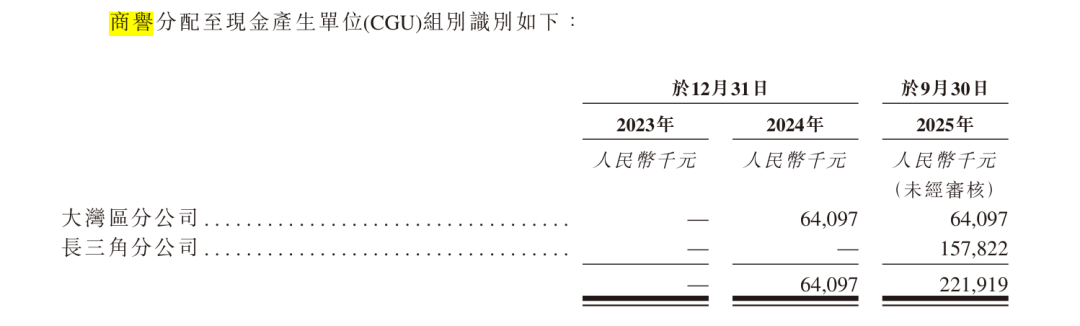

密集的大額收購,也給公司帶來顯著的商譽壓力。

在通過一系列收購拓展業務版圖過程中,2024年,錦欣康養收購香港多家安老院舍,開啓跨境養老服務佈局;2025年以近3億元對價收購上海國松集團,進一步鞏固長三角市場地位。

與此同時,公司商譽從2023年末的0元激增至2025年9月末的2.22億元。多筆溢價收購形成的商譽,需每年進行減值測試。若後續被收購資產(上海國松、香港安老院舍)經營業績不及預期,或併購時預估的協同效應未能實現,商譽減值將直接侵蝕公司利潤。

圖 / 公司招股書

圖 / 公司招股書更值得關注的是,錦欣精神病醫院與錦欣幸福家的收購構成關聯交易。

2026年1月及2月,公司分別以1.8155億元、1800萬元對價,收購成都錦欣精神病醫院及錦欣幸福家的全部股權,合計約2億元。兩家標的均屬錦欣集團體系內資產,交易對手方與公司受同一主體實際控制,屬於上市前為整合業務而開展的同一控制下資產注入。

儘管公司稱交易定價參考第三方估值、具備公允性,但關聯交易的規模與規範性仍是監管關注的重點,也對公司業務獨立性及治理水平提出更高要求。

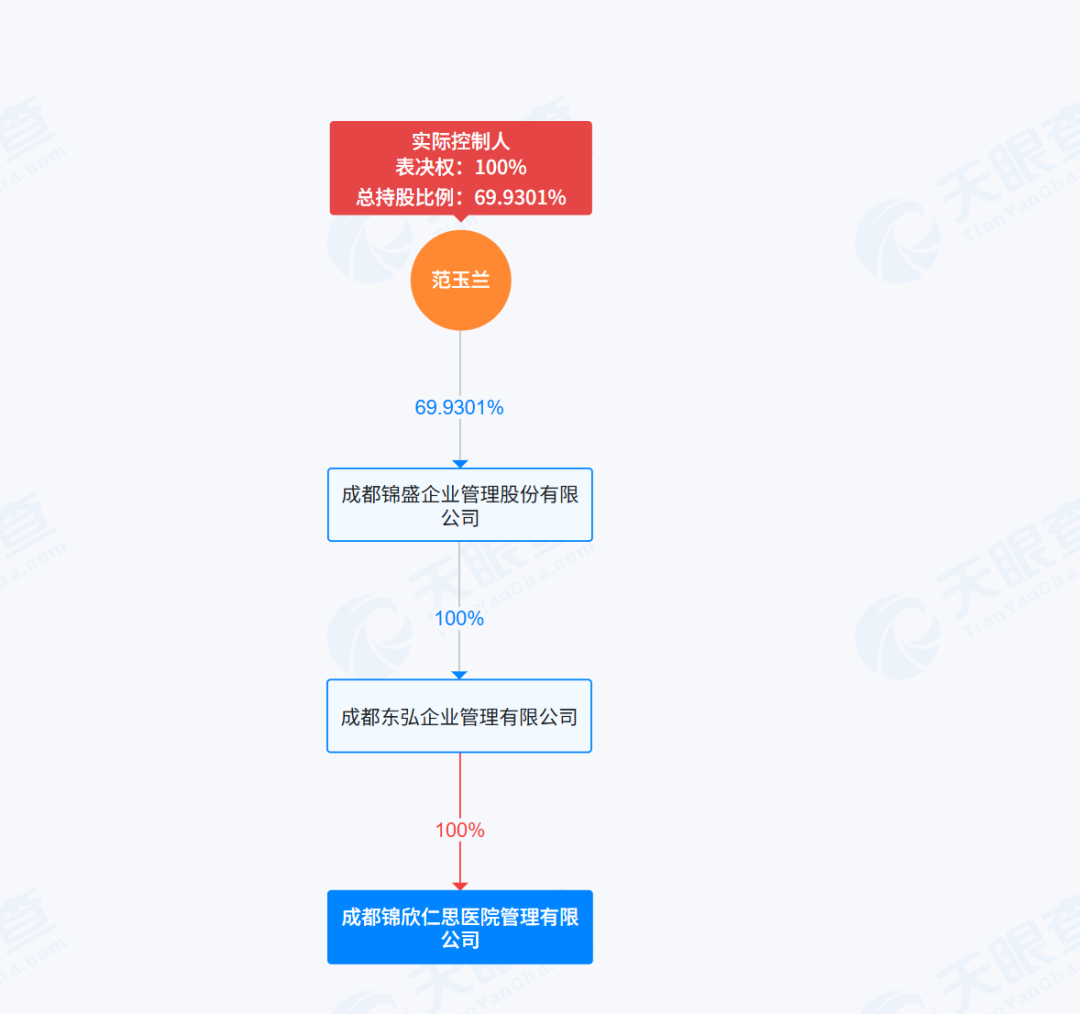

尤為引人注意的是,錦欣精神病醫院在被收購前曾連續兩次大額派息。2024年及2025年,該醫院累計派息9751萬元,資金流向原股東成都錦欣仁思醫院管理有限公司(以下簡稱「錦欣仁思」)。

天眼查股權穿透顯示,該公司由範玉蘭通過成都錦盛企業管理股份有限公司、成都東弘企業管理有限公司層層控制,範玉蘭對其最終持股比例為69.9301%,構成實際控制。

圖 / 天眼查

圖 / 天眼查這種「先派息、後注入」的操作,難免引發市場對是否存在向原股東輸送利益、變相掏空標的資產的疑慮。在IPO審核視角下,這類上市前突發的關聯交易與異常派息,往往是監管層關注的重點,亦可能成為公司上市進程中的潛在變量。

3

增收不增利,人力與負債雙重承壓

規模擴張帶來的隱患不止於賬面,在「買買買」式擴張的背後,公司更深層的挑戰正浮出水面:陷入「增收不增利」困局,同時資產負債率持續攀升,資金壓力日益凸顯。

從行業大環境來看,錦欣康養所錨定的是極具潛力的剛需市場。根據行業預測,2024年我國80歲及以上高齡人口已達4370萬人,這一數字預計到2035年將激增至7900萬人,高齡化進程持續加速。

高齡失能照護、慢性病管理、認知障礙干預等服務,已成為老年人及其家庭最迫切的需求,而「醫療+養老」相結合的服務模式,正是破解這一痛點的核心路徑之一。

錨定失能、慢病老人醫養服務市場,錦欣康養在定價策略上展現出精準卡位。

錦欣康養旗下的養老機構月費區間大多數集中在2000-8500元,核心普惠醫養項目單床月均約6000元左右,恰好落於公辦兜底(2000-3500元/月)與中高端養老(6000-20000元/月)之間。

這一價格帶既覆蓋了可負擔基礎照護的企業職工退休群體,也能承接支付能力更強的機關事業單位退休人員,為其規模化擴張奠定了市場基礎。

憑藉這一策略疊加持續併購,錦欣康養的營收保持強勁增長。

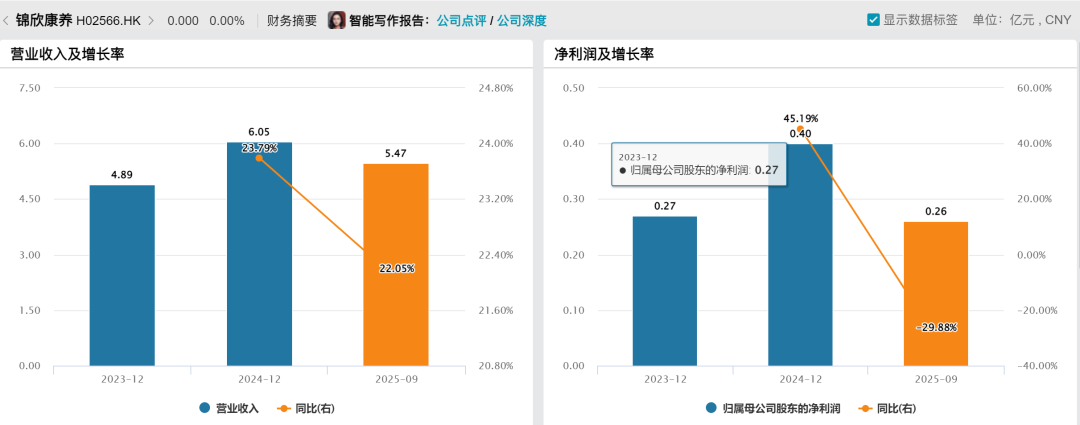

2023年、2024年及2025年前三季度,公司收入分別為4.88億元、6.05億元和5.5億元。這其中,2024年、2025年前三季度,營收按年增速分別達24%、22%。

然而,營收的高速增長並未轉化為同步的盈利提升。2024年,公司歸母淨利潤為0.4億元按年增長45%;但2025年前三季度,歸母淨利潤按年下滑30%至0.26億元,盈利表現出現階段性波動,淨利率從2024年的6.67%降至4.77%。

圖 / Wind

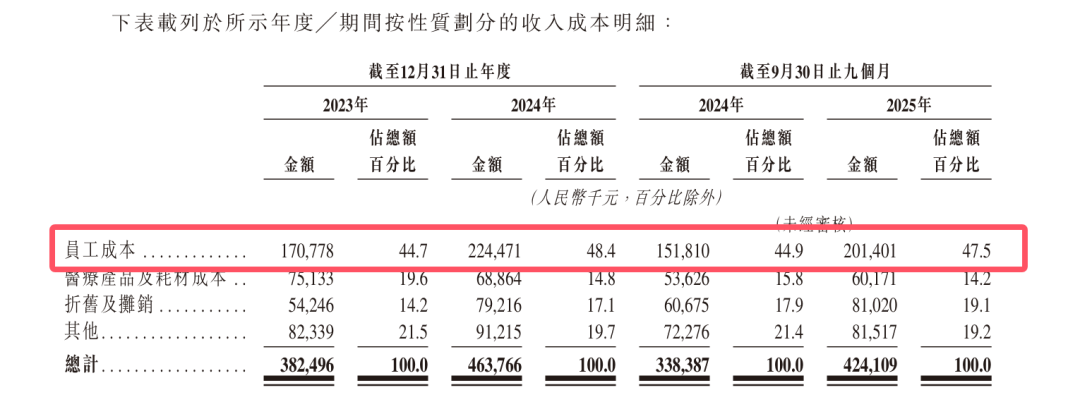

圖 / Wind造成這一困境的核心癥結之一,在於人力成本的剛性上漲。

公司員工成本佔據了近半收入成本,佔比由2023年的44.7%增長至2025年前三季度的47.5%。持續攀升的人力開支擠壓了利潤空間,成為「增收不增利」的核心推手。

圖 / 公司招股書

圖 / 公司招股書與此同時,密集的併購擴張與業務佈局,也導致公司資產負債率持續攀升,資金壓力不斷加大。

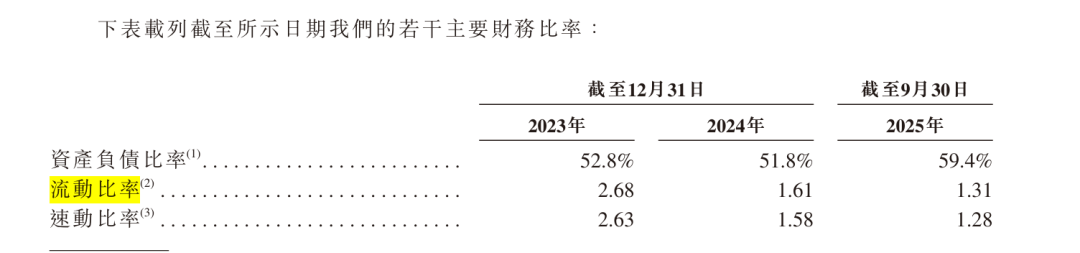

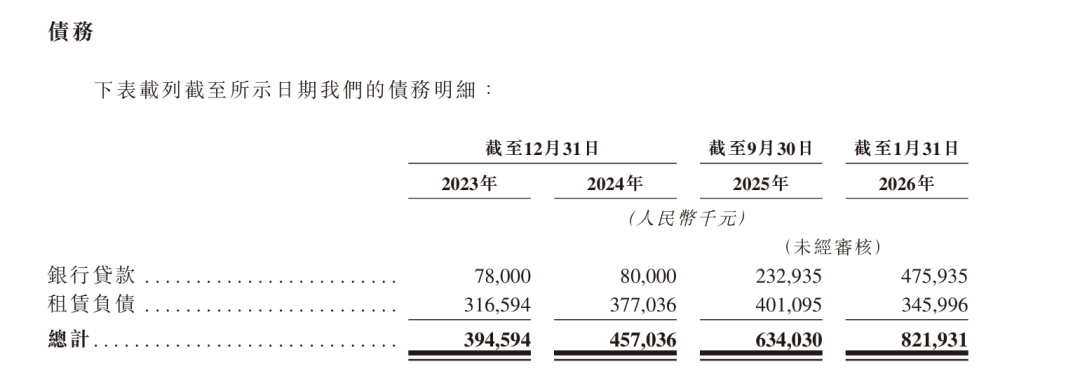

數據顯示,公司資產負債率從2023年末的52.8%攀升至2025年9月末的59.4%;同期,公司銀行貸款規模從2023年末的7800萬元激增至2.33億元,流動比率、速動比率分別降至1.31倍、1.28倍,短期償債能力持續弱化。

圖 / 公司招股書

圖 / 公司招股書高額的貸款利息支出、資產折舊攤銷,進一步加劇了公司的盈利壓力與資金周轉負擔,考驗着公司的資金管理與風險控制能力。

事實上,專業人才短缺是整個養老行業面臨的共同難題。據錦欣康養招股書數據,2023年我國有迫切照護需求的老年人口對應護理人員缺口約達1300萬人,而同期持證護理從業者僅約50萬人,人才供需缺口高達96%。

受薪酬偏低、勞動強度大、社會認可度不高等因素影響,行業護理人員年流失率普遍超過40%,形成「招人難、留人更難」的惡性循環,也成為行業打造穩定、專業照護隊伍的核心瓶頸。

面對這一行業共性難題,不同企業選擇了不同的突圍路徑。例如,高端定位的泰康養老宣佈2025年起全面推進城市「養老服務聯合體」戰略,在堅持重資產醫養社區佈局的基礎上,整合外部資源,拓展輕資產服務模式。

錦欣康養則通過建立覆蓋招聘、培訓、晉升及激勵的全周期人才管理體系,旨在系統性應對養老行業普遍的人才短缺與高流失率難題,2025年前三季度將照護師流失率控制在20%左右,但也面臨人員成本上升的壓力。

此外,在持續併購擴張的過程中,如何將被收購機構的原有團隊有效融入這一體系,仍是其能否真正實現人力成本優化、改善盈利能力的關鍵考驗。

從西南一隅到全國佈局,錦欣康養用十餘年時間搭建起橫跨機構、社區、居家的醫養服務版圖。

然而,衝刺港交所的關鍵節點,也是檢驗其內功的時刻:併購擴張帶來的規模紅利,正逐漸被人力成本上漲與負債率攀升所稀釋,「增收不增利」的財務表現,以及關聯交易、商譽減值等潛在風險,均為其上市之路蒙上不確定性。

對於錦欣康養而言,「醫養結合第一股」的光環能否真正照亮前路,取決於它能否在資本市場的聚光燈下,用持續的經營實效回應外界的期待與審視。

*注:文中題圖來自攝圖網,基於VRF協議。