摘要

1、市場下跌的本質:美元的反撲,而非衰退

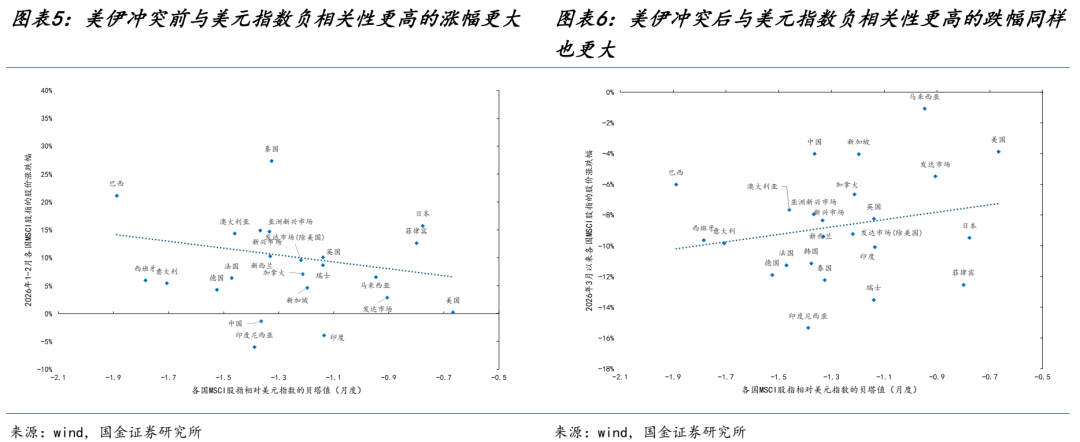

本周全球大類資產普遍承壓,表面看是對需求走弱的擔憂,實則核心矛盾在於美伊衝突升級扭轉了此前「弱美元」的敘事。在美伊衝突爆發之前:美元明顯走弱,資金從美元資產流出,美股走勢弱於全球,商品側呈現單噸貨值更高的商品漲幅領先,對美元指數高度敏感(以股指對美元指數的貝塔值進行衡量)的國家/地區在今年年初至美伊衝突爆發前實現了更高的漲幅;美股內部來看,核心科技股開始也被基礎設施、中小公司反超,美國金融向心化過程遭遇較大逆轉。衝突爆發後,美元指數大幅反彈,資金迴流美國,體現為:從全球股指表現看,美股相對韌性凸顯,而對美元敏感度高的市場跌幅更大;從商品來看,單噸貨值更大的品類下跌也更多,銅、鋁等工業金屬的跌幅要小於黃金;疊加最近美國優勢產業人工智能領域的產業催化,美股內部,納斯達克開始重新跑贏羅素2000。A股內部,更映射美國科技的算力鏈條,相對錶現也更好。全球經濟的滯脹和衰退擔憂固然是表面原因,但這種美元流動性在金孖展產中的再分配格局,其背後原因或許是更影響市場表現的驅動。

2、背後邏輯:基本面差異背後折射出的美國與美元的掌控力

美伊衝突爆發後,在全球經濟體中,美國無疑是具有相對優勢的:美國憑藉服務業為主的經濟結構,單位GDP對傳統能源的消耗顯著低於其他國家,以及自身的油氣資源優勢,因而受到的衝擊相對較小;而世界經濟中傳統能源消耗更高的製造業部門,尤其是金屬、化工等領域,面臨更大的衝擊壓力,東亞經濟體受到航運阻塞問題明顯更大。全球風險資產相對於美元、美國資產跑輸的背後,體現了美國對於世界秩序的某種掌控力,衝突目前為止局勢表面看仍在美以進退可控範圍,海峽封閉本身反而讓美國經濟相對全球具有優勢,這逆轉了美元流動性外溢的趨勢。如果從這個角度出發,美伊衝突結束與否與全球經濟走向本身只是表象,這種掌控力的變化是核心。往後看,幾個疑問:美國是否因為在伊朗問題中陷入長期消耗戰,反而失去了對於局勢的控制;另外一種,則是問題長期化也會動搖美國科技的實物根基(例如日韓的供應鏈),最終導致局勢有了新的走向;又或者是,新的力量通過產業優勢,實現了某種突圍。無論如何,過去下跌過程中的強勢資產(美國科技)補跌或許是市場見底的標誌,我們關注到,周五前期相對強勢的美股已經開始出現了下跌。

3、有色金屬:壓力逐漸過去

有色金屬板塊在過去面對了多方面逆風,除了前述的美元流動性再分配因素外,總量貨幣政策預期變化也是重要因素:當前市場對聯儲局貨幣政策收緊的定價已較為極端,明顯比聯儲局自身立場更為悲觀。從點陣圖看,聯儲局仍維持年內降息一次的判斷,而市場卻已開始計價不降息甚至加息的可能,這種預期差本身即為潛在的修復空間。與此同時,美國通脹也較難大幅上行:美國AI壓低相關從業人員薪資從而壓制服務通脹,美國較難形成工資通脹螺旋;能源在個人消費和CPI中的權重均明顯下降;美國目前長期通脹預期穩定。有色金屬過去下跌的原因或許並非是因為「衰退」,而是美元流動性總量收縮的預期疊加結構上的再分配,逆轉或許就在眼前。

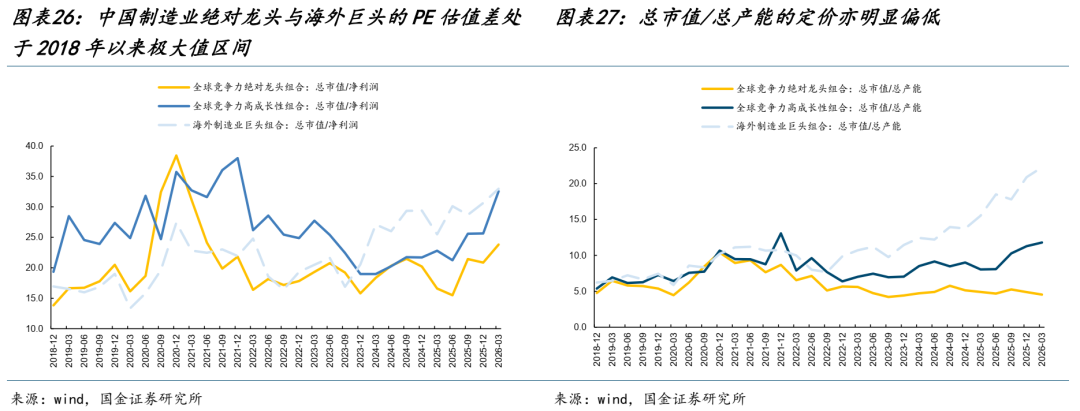

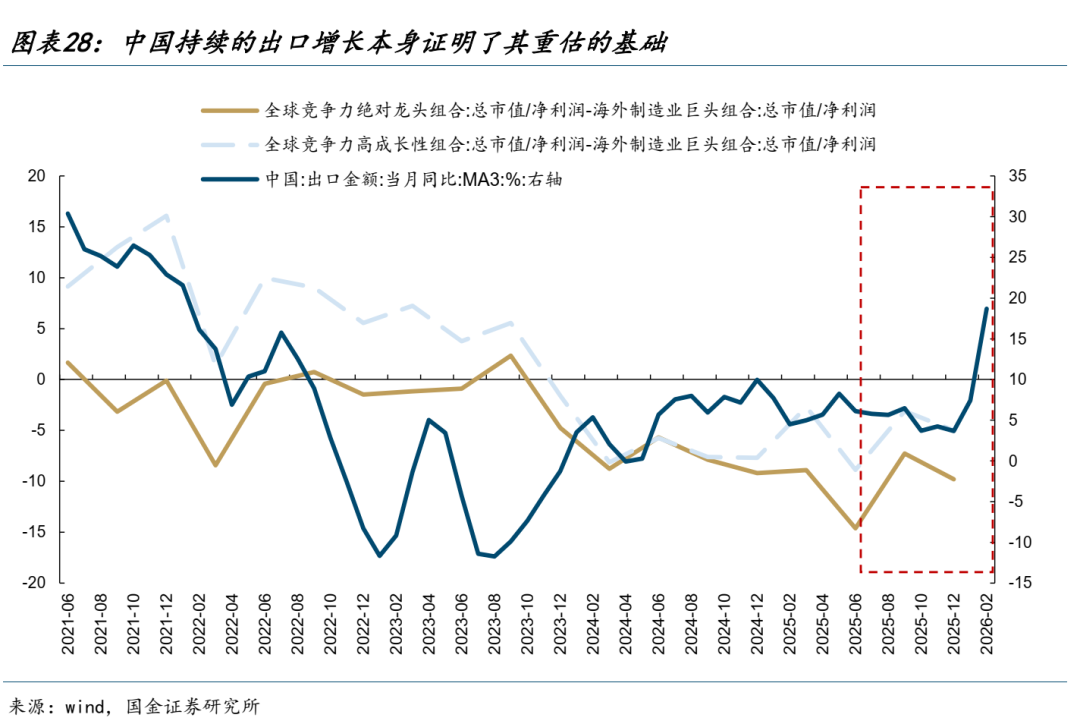

4、中國資產:製造業價值重估

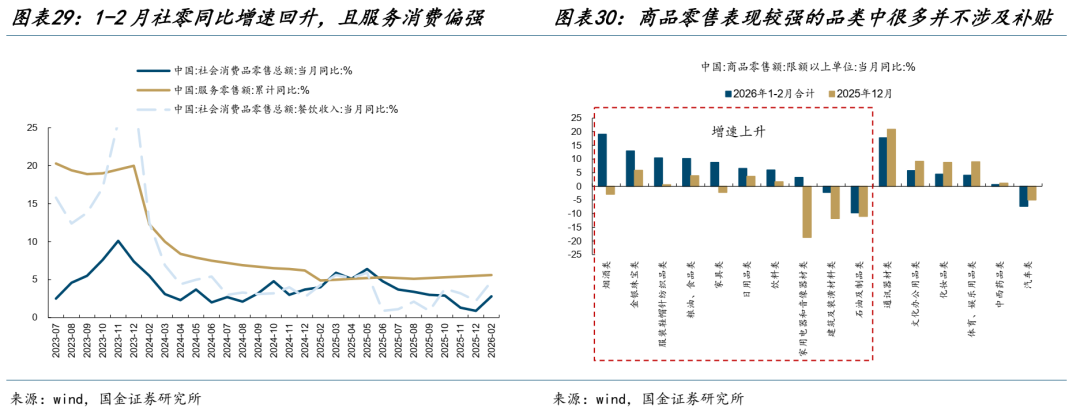

在全球能源安全焦慮加劇的背景下,中國資產的獨特優勢正逐步顯現。一方面,中國擁有全球領先的煤化工與電力設備產業鏈,光伏年產能所對應的能效相當於霍爾木茲海峽原油出口總量的24%,能源系統的完備性不僅降低了對外部衝擊的脆弱性,同時也可以為全球有效的提供能源替代。另一方面,中國製造業龍頭在PE估值與產能價值維度上相較海外巨頭均處於歷史性低估區間——PE估值差處於2018年以來極大值區間,總市值/總產能的定價亦明顯偏低,持續的出口增長本身證明了其重估的基礎。與此同時,中國的內需呈現內生性修復跡象,1-2月社零增速企穩回升,菸酒、珠寶等非補貼類商品表現亮眼,顯示消費改善並非單純依賴政策刺激,我們提示的出口結匯可能正在向內需傳導。

5、等待迷霧散去

全球實物資產崛起的敘事並未終結,撥開美元的迷霧才能看到世界的真相,我們推薦如下:一是在全球動盪的格局下能源安全變得尤為重要,但今年一次能源強於二次能源建設,我們首推原油、油運、煤炭、銅、鋁、金、橡膠;二是中國製造業纔是全球壓艙石,只是實物流動慢於金孖展產流動,等待重估的到來——電力設備新能源、機械設備、化工;三是壓制因素扭轉下尋找消費的結構性機會——旅遊及景區、調味發酵品、啤酒及其他酒類、醫藥商業、醫美等。

風險提示:國內經濟修復不及預期,海外貨幣政策預期大幅收緊。

報告正文

1 市場下跌的原因:看似因弱需求,實則因強美元

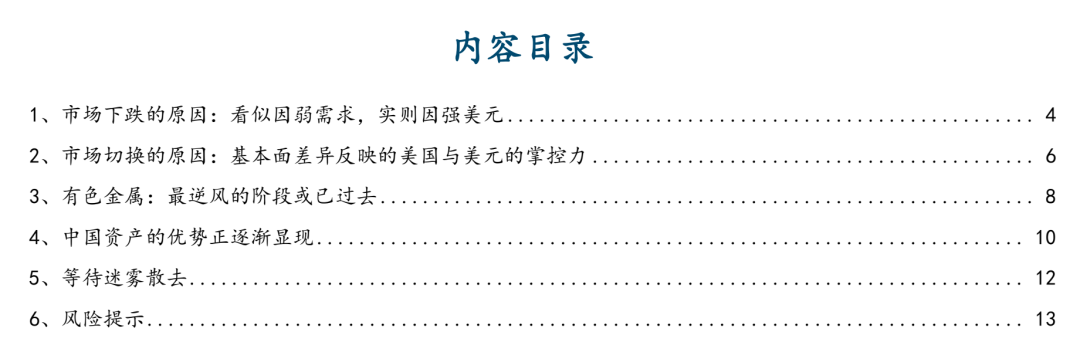

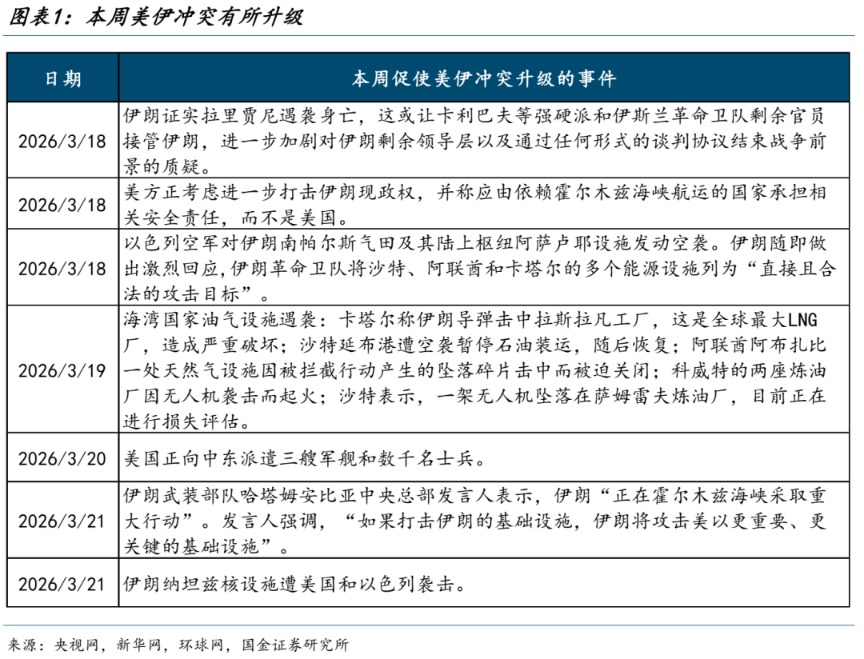

本周(20260316-20260320,下同)美伊衝突有進一步升級的跡象:伊朗最高國家安全委員會祕書拉里賈尼遇襲身亡+以軍空襲伊朗南帕爾斯氣田+中東多數國家能源設施遇襲+美國向中東增派軍艦和士兵等。目前來看霍爾木茲海峽仍處於封閉狀態,市場也逐漸意識到美伊衝突有從短期化走向長期化的趨勢,體現為原油遠期的引伸波幅開始追趕近月的引伸波幅。

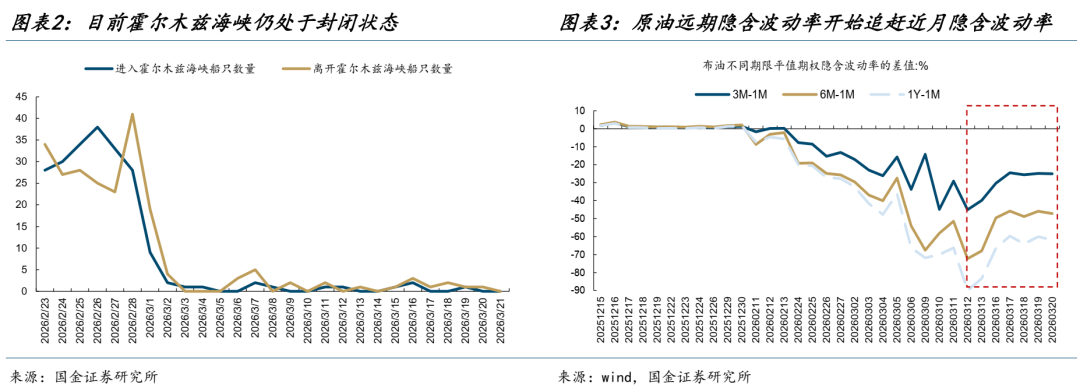

因為美伊衝突,全球市場出現了明顯的切換。一方面,在美伊衝突前,受益於美國降息周期以及對於美元的不信任敘事,美元明顯走弱,資金從美元資產流出,美股走勢弱於全球,同時對美元指數高度敏感(以股指對美元指數的貝塔值進行衡量)的國家/地區在今年年初至美伊衝突爆發前實現了更高的漲幅。但隨着美伊衝突的加劇,油價持續上漲→美國通脹擔憂加劇→降息預期回擺→美元走強、美債利率上行。此前弱美元的敘事被逆轉,資金再度迴流到美元資產,美股走勢開始強於全球,同時對美元指數高度敏感的國家/地區在美伊衝突爆發後出現了更大的跌幅。

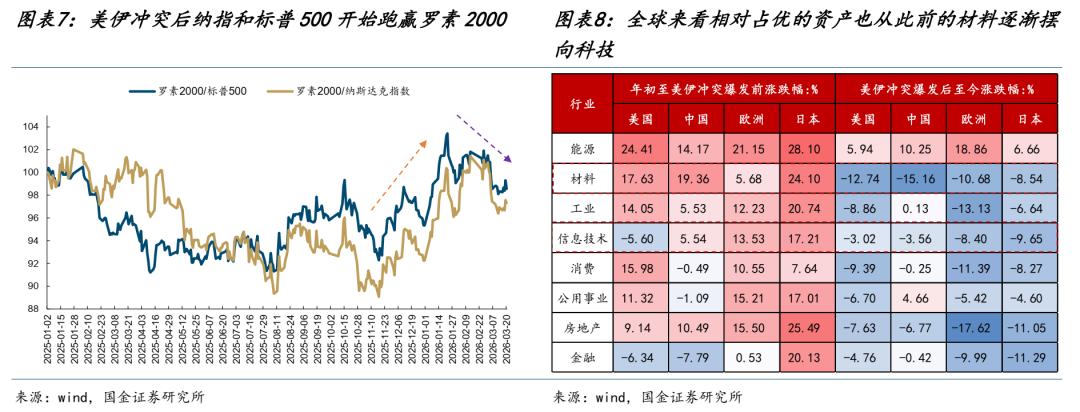

另一方面,美股內部的風格也出現了切換:美伊衝突前與美國經濟周期關聯度更高的羅素2000持續跑贏標普500和納指;但美伊衝突爆發後,疊加最近美國優勢產業人工智能領域的產業催化,納指開始跑贏。從全球的板塊表現來看亦是如此,除能源外,美伊衝突前材料板塊相對佔優,但如今逐漸擺向科技佔優,材料板塊全球出現了普跌。

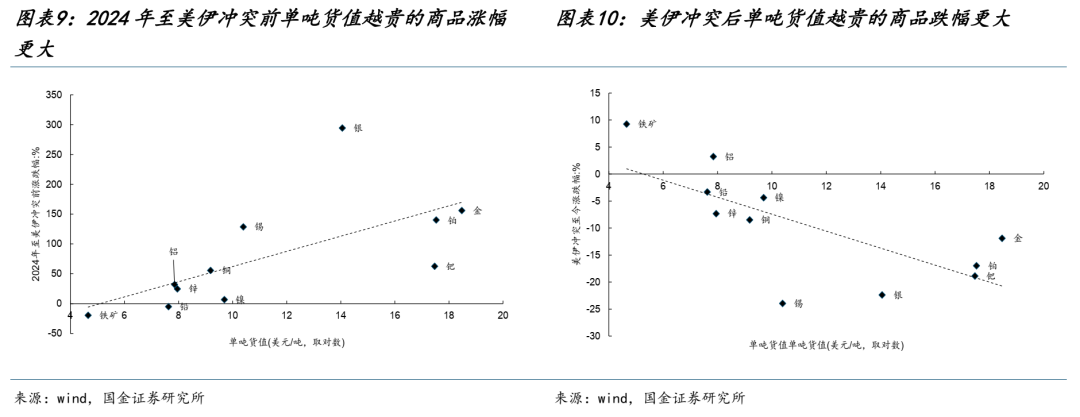

對於商品而言,有着類似的現象:自從美國2024年開啓降息周期以來,單噸貨值越貴的商品漲幅更高,這是典型的商品金融屬性驅動的價格上漲。如今,這種金融屬性的定價被逆轉,單噸貨值越貴的商品跌幅卻更大。從商品的下跌幅度來看,如果市場因為需求走弱而下跌,那麼銅、鋁的跌幅應該要大於黃金,但現實是前期最受益於美元外溢的黃金在本輪下跌最多,這本質上還是因為美元走強所導致。目前商品受金融屬性驅動的上漲告一段落,未來需要更多關注由需求屬性帶來的機會。

因此,對於本周除原油外,其他大類資產多數均下跌,我們的理解是:全球經濟的滯脹和衰退擔憂固然是表面原因,但這種美元流動性在金孖展產中的再分配格局,其背後原因或許是更影響市場表現的驅動。

2 市場切換的原因:基本面差異反映的美國與美元的掌控力

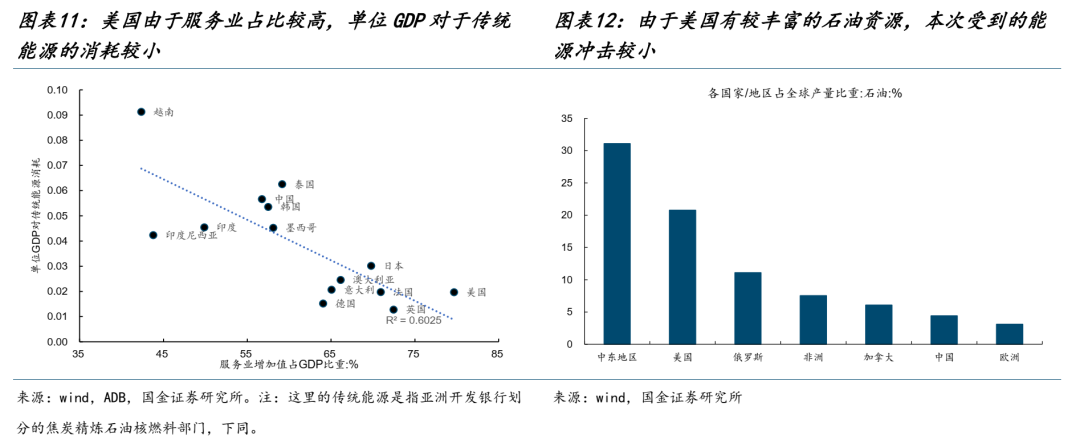

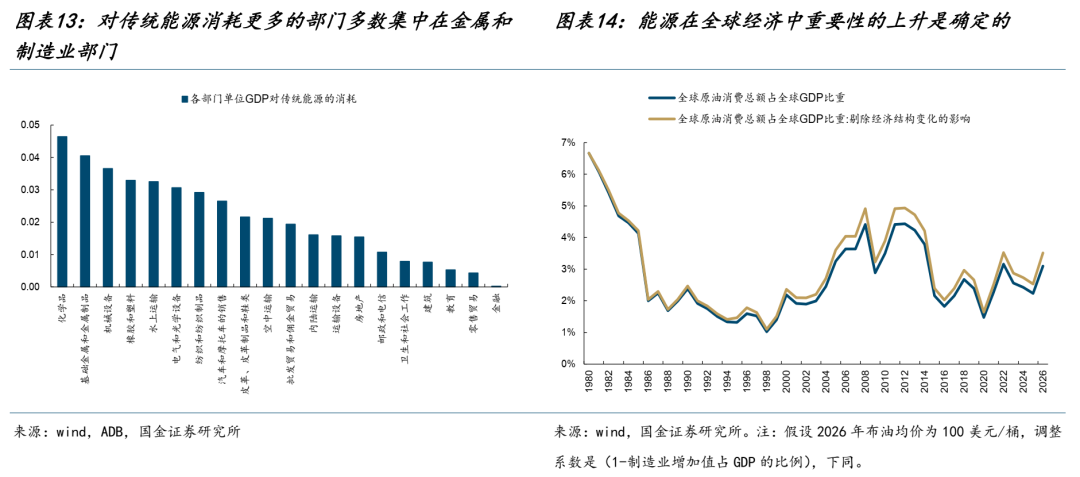

美股最近相對其他國家股指走強的原因主要有兩點:一方面,在本次美伊衝突中,伊朗受到的打擊更大,美國並沒有明顯的劣勢。另一方面,美國受益於服務業佔比更高的經濟結構,單位GDP對傳統能源的消耗更低,同時美國自己也是很大的原油生產國,所以美國本次受到的能源衝擊影響更小,而東亞經濟體受到航運阻塞問題明顯更大。全球風險資產相對於美元、美國資產跑輸的背後,體現了美國對於世界秩序的某種掌控力,衝突目前為止局勢表面看仍在美以進退可控範圍,海峽封閉本身反而讓美國經濟相對全球具有優勢,這逆轉了美元流動性外溢的趨勢。

全球風格出現切換的原因同樣在於:基礎金屬和金屬製品、化學品等部門對於傳統能源的消耗更大的,而科技類的部門對傳統能源的消耗更低。對傳統能源消耗高的部門多數集中在製造業,而非製造業部門對於傳統能源的消耗更低,市場當前更願意去選擇對傳統能源消耗更低的資產。值得注意的是,剔除掉因為經濟結構轉變帶來的影響,全球原油消費總額/GDP的比重已明顯上升。如果原油價格進一步上升,那該比值將快回到2005-2014年間的水平,這意味着能源在全球經濟中的重要性正在提升。

往後看,幾個疑問:美國是否因為在伊朗問題中陷入長期消耗戰,反而失去了對於局勢的控制;另外一種,則是問題長期化也會動搖美國科技的實物根基(例如日韓的供應鏈),最終導致局勢有了新的走向;又或者是,新的力量通過產業優勢,實現了某種突圍。無論如何,過去下跌過程中的強勢資產(美國科技)補跌或許是市場見底的標誌,我們關注到,周五前期相對強勢的美股已經開始出現了下跌。

3 有色金屬:最逆風的階段或已過去

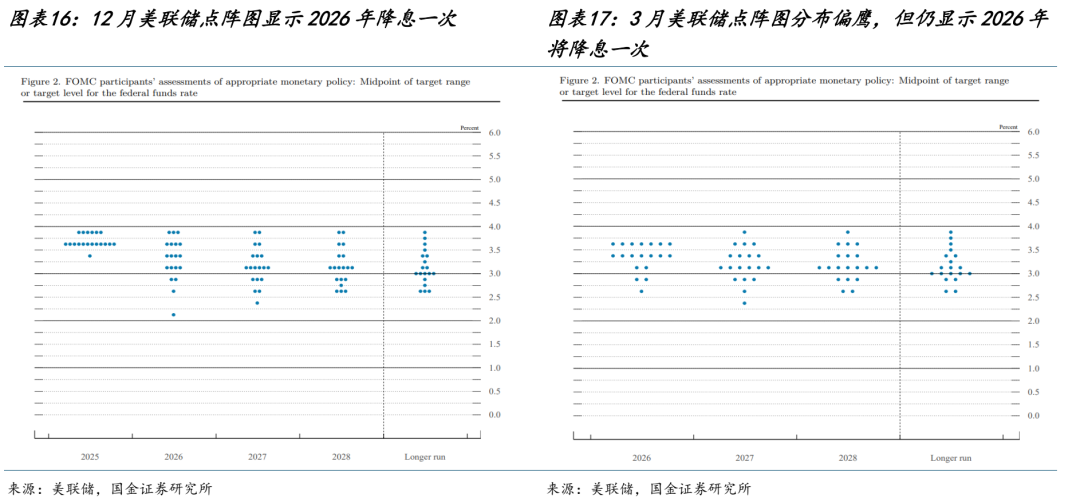

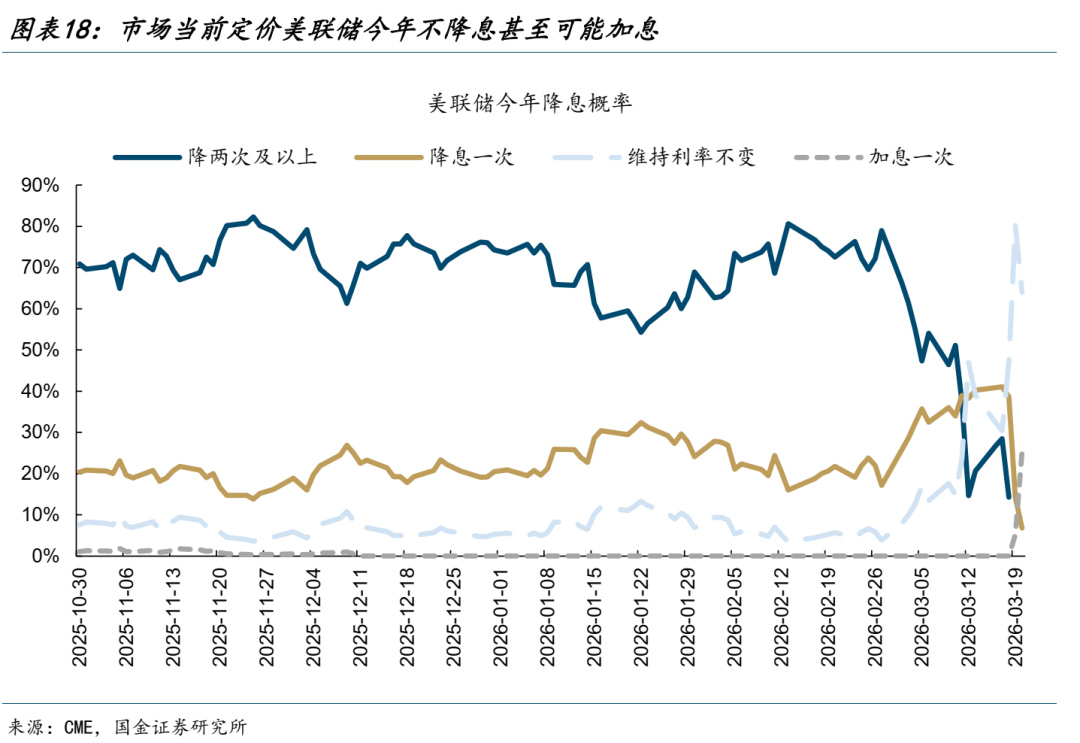

有色金屬板塊在過去面對了多方面逆風,除了前述的美元流動性再分配因素外,總量貨幣政策預期變化也是重要因素,但目前來看,市場對聯儲局貨幣政策收緊的定價已較為極端。從聯儲局3月議息會議的點陣圖來看,和12月相比,本次議息會議維持了2026年降息一次的預測。聯儲局從去年年底到現在其實都是維持在一個偏中性的立場,但是市場對於降息的預期卻大不相同:年初至美伊衝突爆發前,市場預期今年降兩次及以上的概率始終維持在約70%,這是一個明顯偏樂觀的定價;但美伊衝突爆發後至本周五,今年加息一次概率25%、不降息概率64%、降息一次概率僅為7%。我們認為當前降息預期已經因美伊衝突從明顯比聯儲局樂觀到如今比聯儲局還要明顯悲觀了,已經到達了一個比較極端的位置。那麼近期由於擔憂聯儲局貨幣政策所帶來的壓力可能要告一段落了,當下重要的是關注美國通脹是否會明顯上行。

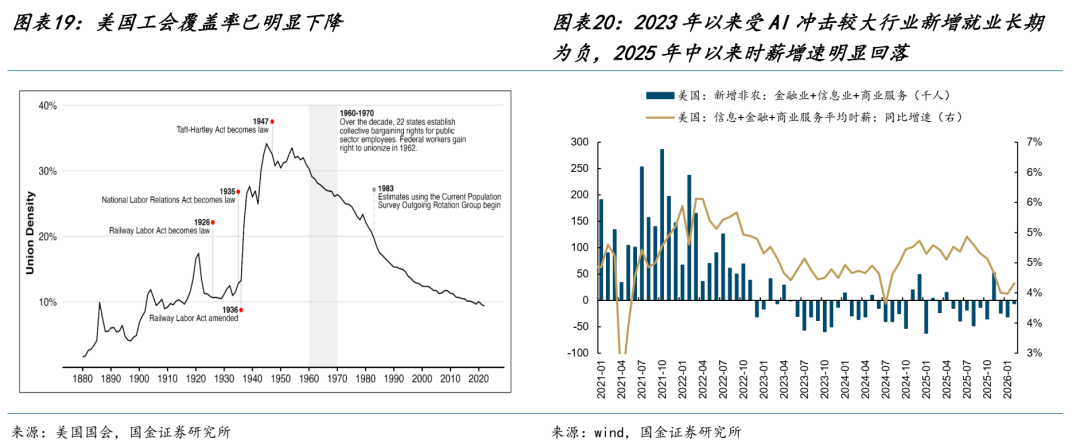

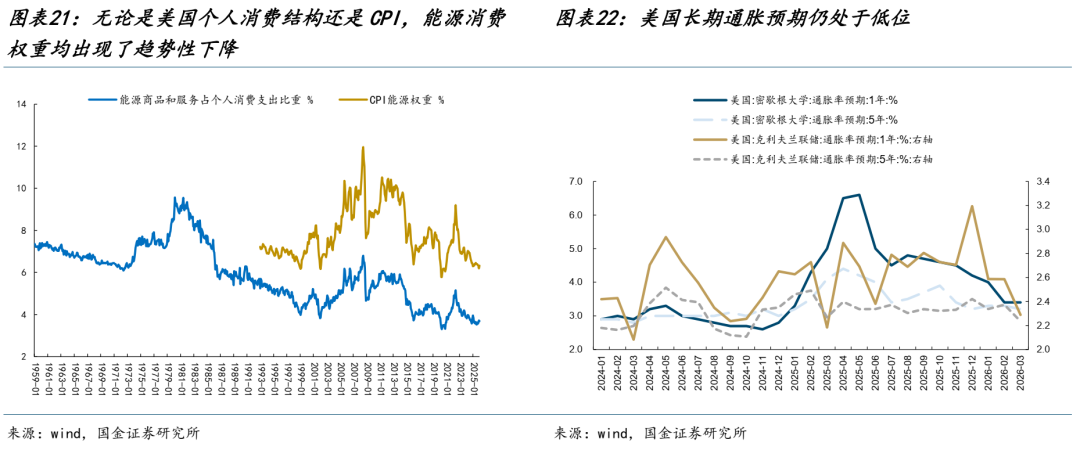

目前來看,美國的通脹可能並沒有那麼容易大幅上行:(1)美國工會覆蓋率處於歷史低位,勞工議價能力被顯著削弱,難以形成1970年代那種工資通脹上升螺旋。與此同時,AI降低了勞動力成本,也開始壓低相關從業人員的薪資,而薪資放緩本身對服務通脹也是壓制。(2)無論是美國個人消費結構還是CPI中來看,能源消費權重均出現了趨勢性下降,油價對於CPI影響逐漸弱化。(3)鮑威爾在本次議息會議中也表示「此次能源斷供是一次性事件」,那麼更應該注重通脹預期,目前來看通脹預期仍維持低位。因此,如果美國通脹並未明顯上行,則美國的降息周期仍是相對確定的。

4 中國資產的優勢正逐漸顯現

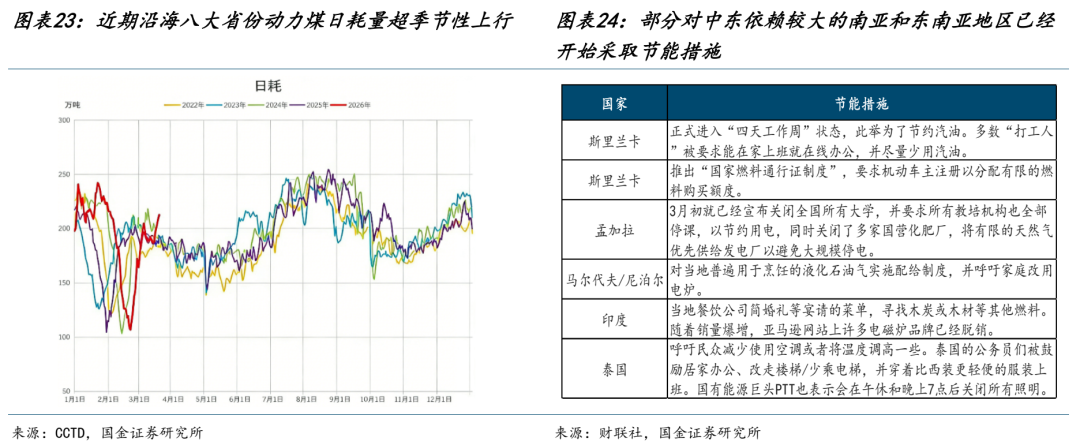

美伊衝突導致全球能源安全焦慮,海外市場被迫尋求替代能源,而中國的煤化工和電力設備恰好是全球的優勢產業。目前我們看到,沿海八大省份近日的動力煤日耗量超季節性上行,這意味着有可能部分企業已開始拿到訂單;而部分南亞和東南亞等國家因過度依賴中東的傳統能源,已經開始採取相應的節能措施,甚至是停工停產。

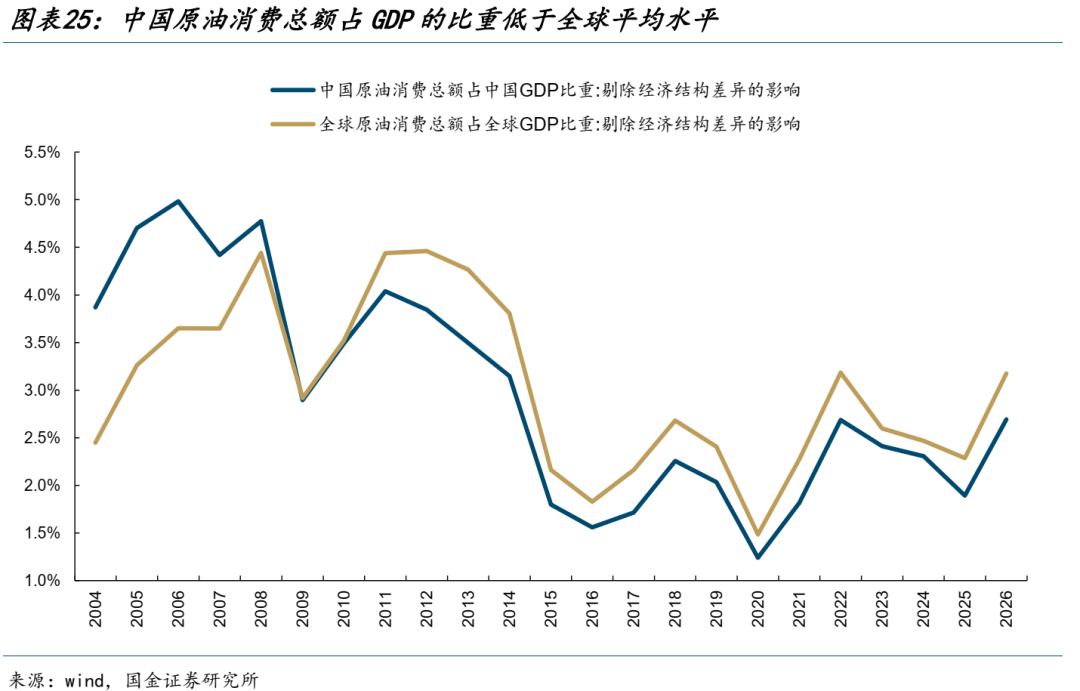

在動盪的格局下,中國最大的優勢是能源系統完備。目前,中國太陽能光伏每年總產量大約500GW左右,相當於18億桶原油的能效,而霍爾木茲海峽每年出口原油量大概是73億桶,中國光伏年產能所對應的能效相當於霍爾木茲海峽原油出口總量的24%。中國能源系統的完備性不僅降低了對外部衝擊的脆弱性,同時也可以為全球有效的提供能源替代。同時我們也看到,經過經濟結構調整後的原油消耗額佔GDP的比重,中國該比值要明顯低於全球整體水平。

與此同時,中國製造業產能價值的重估纔剛開始。橫向來看,與海外製造業龍頭企業進行對比可以看到:PE視角來看,當前中國優勢製造絕對龍頭企業與海外龍頭企業之間的估值差處於2018年以來的極大值區間,相較下高成長性組合則已修復至整體相當水平。然而本輪市場更多的是對中國製造業產能價值的重估(而非具體的盈利能力),因此我們從總市值/總產能的視角來看,2022年以前市場對中外製造業龍頭企業的產能定價基本相當,然而2022年後,海外製造業龍頭在AI產業周期+地緣衝突下的供應鏈重建敘事下產能價值率先得到重估,而中國絕對龍頭組合則受國內產能過剩拖累估值不斷下行,高成長性組合則更具韌性,然而相較海外定價仍有差距。中國持續的出口增長本身也證明了其重估的基礎。

還值得關注的是,中國的內需也在出現內生性的修復。1-2月社零按年增速2.8%,高於前值的0.9%,結束了此前連續7個月的下行趨勢,其中服務零售增速仍明顯高於社零增速,服務消費相對偏強。從限額以上商品零售額增速來看,菸酒、金銀珠寶、服裝等表現相對亮眼(按年增速靠前且相比上月仍明顯上行),而這些品類並不涉及補貼,這意味着當下中國消費的改善並不只是依賴政策刺激,而是內生性的修復。

5 等待迷霧散去

本周市場下跌的根本原因是美伊衝突升級進一步逆轉了此前弱美元的敘事,而並非全球需求的實質性走弱。在此背景下,能源安全成為全球資產定價的核心變量:美國憑藉較低的傳統能源依賴度相對佔優,而傳統能源消耗更高的有色和製造業部門則面臨階段性壓力。當前市場對聯儲局降息推遲的定價已較為極端,且美國通脹大幅上行的風險相對可控,近期明顯受強美元壓制的資產最逆風的階段或已過去。更重要的是,中國資產的獨特優勢正逐步顯現:一方面,中國擁有完備的能源體系,新能源產能有效對沖了外部能源衝擊,同時也可以為全球提供能源替代;另一方面,中國製造業產能的價值重估才啱啱開始,同時國內消費也呈現出內生性修復的跡象。基於以上內容,我們推薦如下:

一是在全球動盪的格局下能源安全變得尤為重要,但今年一次能源強於二次能源建設,我們首推原油、油運、煤炭、銅、鋁、金、橡膠;

二是中國製造業纔是全球壓艙石,只是實物流動慢於金孖展產流動,等待重估的到來——電力設備新能源、機械設備、化工;

三是壓制因素扭轉下尋找消費的結構性機會——旅遊及景區、調味發酵品、啤酒及其他酒類、醫藥商業、醫美等。

6 風險提示

國內經濟修復不及預期:如果後續國內經濟數據超預期走弱,那麼文中對於基本面改善帶來的資本市場預期修復的假設也就不適用。

海外貨幣政策預期大幅收緊:如果由於滯脹預期持續導致貨幣政策預期大幅收緊,那麼市場可能存在超預期下跌的風險。

(文章來源:國金證券)