報告核心要點

本篇報告以史為鑑,通過覆盤20世紀70年代兩次滯脹的成因以及大類資產的表現,為資產配置提供思路。需要強調的是,

第一,我們討論的是海外(尤其美國)的滯脹風險,美國經濟本身高企的財政赤字對通脹形成一定上行壓力,在油價上漲的衝擊下,滯脹風險有所抬升。而中國經濟正處在觸底回升和高質量發展階段,經濟運行軌跡很難被輕易改變。

第二,我們並非預判滯脹必然重演,而是提示潛在風險收益的不對稱性:若油價在小概率情景下抬升至 150-200 美元中樞,將對高估值、高槓杆資產形成顯著衝擊。這類尾部風險一旦兌現,潛在損失遠大於潛在收益。因此,基於這種風險收益不對等的關係,市場也會傾向於進行結構性切換。

上世紀70-80年代的大滯脹是如何產生的?

綜合來看,主要由以下三個因素所致:1)凱恩斯主義主導下的貨幣財政雙寬鬆,是70年代美國滯脹爆發的核心內因;2)中東地緣衝突引發原油供給收緊、油價暴漲,帶來輸入型通脹,是觸發兩輪滯脹的直接導火索;3)佈雷頓森林體系瓦解、美元貶值,是加劇滯脹的重要制度性因素

滯脹時期大類資產如何表現?

權益市場:美股走勢出現明顯分化。1973-1974年首輪滯脹階段,美股大幅下挫;而1979-1980年第二輪滯脹階段,美股則扭轉跌勢轉實現上漲。

債券市場:債券利率大幅上行、進入熊市。滯脹對債券利率的傳導主要有兩條路徑,一是高通脹將會推升名義利率;二是貨幣政策對利率的影響。

大宗商品:整體表現較好,美元走弱是重要因素。在70年代的兩次滯脹危機中,原油和黃金跑出超額收益。而銅、鋁為代表的工業金屬彈性則偏弱。因此若類比當下,海外滯脹風險加劇後,市場預期聯儲局或轉向鷹派、進而推動了美元走強,大宗商品的價格實際上是承壓的,黃金、銅等價格在高位出現了回落。

滯脹時期日美股市表現,為當前的A股帶來哪些啓示?

上世紀70年代石油危機與全球滯脹不會在本輪周期簡單復刻,只是美國當前的宏觀格局存在一定「滯脹隱患」;國內宏觀環境則截然不同,憑藉國內獨特的產業稟賦與完備經濟體系,A股行情演繹未必與美國滯脹風險正向聯動,海外風險升溫反而可能凸顯本土資產的配置優勢。

所以我們從歷史覆盤落到當下A股的配置邏輯,一定不能是「刻舟求劍」的,而是要抽絲剝繭,提煉出適配行情推演的核心經驗,以此作為市場和板塊研判的參考。若市場圍繞海外滯脹邏輯展開交易,上世紀70年代的日股走勢,對A股整體表現,尤其是高端製造板塊的演繹,均具備一定參考價值;同期美股科技股的行情演繹,對A股科技板塊具備借鑑意義。

啓示一:即使進入海外滯脹交易的邏輯中,憑藉完備的製造業體系和領先的能源轉型佈局,A股市場有望超越78年的日本,展現出更強的抗風險能力,成為全球資金的「避風港」。

啓示二:海外滯脹環境下,泛能源將成為表現最好的大類板塊。

啓示三:科技股可能總體面臨調整,但強產業趨勢仍會穿越周期,即高位講故事的標的面臨調整,產業主線上有護城河、有定價權、有業績的基礎設施資產企業有望跑出來,看好存儲、先進製程、半導體設備材料等環節。

啓示四:歷史上海外滯脹周期中,消費板塊整體抗通脹屬性偏弱、多數跑輸大盤,但A股消費表現或不必過度悲觀。

啓示五:受益於產業結構優勢的高端製造板塊有望維持相對穩健韌性。

風險提示:經濟復甦節奏不及預期;政策推進不及預期;地緣政治風險;海外政策不確定性等

報告正文

滯脹是宏觀經濟領域的特殊失衡狀態,表現為高通貨膨脹率與經濟停滯、高失業率同步並存。20世紀70年代美國經歷了兩輪典型的滯脹危機,第一輪從1973年到1974年,第二輪從1979年到1980年。在此期間美國通脹水平大幅走高,CPI按年增速基本維持在10%以上,PPI按年增速更是一度超過20%。而彼時GDP增速確實出現了明顯的負增長,失業率同步走高,經濟陷入全面的低迷期。事實上在20世紀70年代,主要經濟體如英國、德國、日本等,同樣經歷了比較明顯的滯脹,全球經濟發展一度停滯。當下中東戰局持續升級致使油價大漲,最新公布的美國2月PPI按年增長3.4%,遠超預期的3.0%。更值得投資者警惕的是,這份數據尚未計入油價大漲的影響、意味着後續PPI增速或將進一步上行。

在這樣的背景下,滯脹預期進一步升溫。本篇報告以史為鑑,通過覆盤20世紀70年代兩次滯脹的成因以及大類資產的表現,為資產配置提供思路。需要強調的是,

第一,我們討論的是海外(尤其美國)的滯脹風險,美國經濟本身高企的財政赤字對通脹形成一定上行壓力,在油價上漲的衝擊下,滯脹風險有所抬升。而中國經濟正處在觸底回升和高質量發展階段,經濟運行軌跡很難被輕易改變。

第二,我們並非預判滯脹必然重演,而是提示潛在風險收益的不對稱性:若油價在小概率情景下抬升至150-200美元中樞,將對高估值、高槓杆資產形成顯著衝擊。這類尾部風險一旦兌現,潛在損失遠大於潛在收益。因此,基於這種風險收益不對等的關係,市場也會傾向於進行結構性切換。

1. 上世紀70-80年代的大滯脹是如何產生的?

綜合來看,20世紀70年代的兩次滯脹主要是以下三個因素所致:

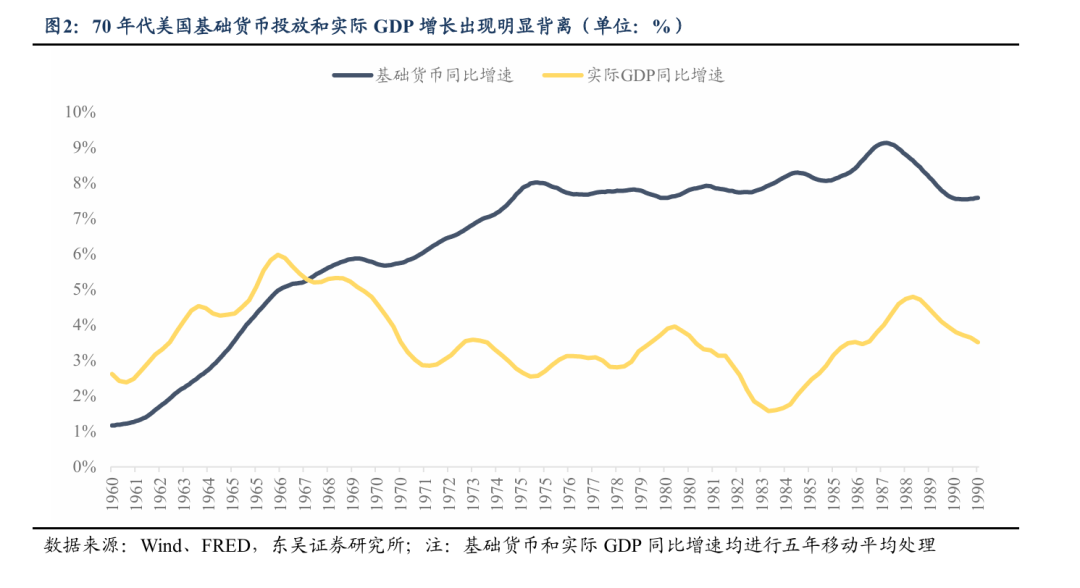

一是凱恩斯主義盛行,美國貨幣財政雙寬鬆帶來通脹。二戰後至60年代末,凱恩斯主義成為美國宏觀調控的指引思路,政策核心是通過財政擴張與貨幣寬鬆刺激總需求,拉動經濟增長,以適度通脹來維持低失業率。但進入70年代,美國戰後的「黃金時代」進入尾聲,經濟周期性回落。但美國政府依賴凱恩斯主義,延續貨幣財政寬鬆,為高通脹埋下隱患。一方面,貨幣超發常態化,聯儲局長期維持低利率水平,放鬆貨幣供應。1970年後,基礎貨幣供應量增速開始明顯超過實體經濟增速,1973-1980年期間,基礎貨幣平均增速要高於實際GDP平均增速3-4個百分點。市場流動性氾濫,直接為通脹提供了貨幣基礎;另一方面,財政赤字持續擴大,美國政府為應對社會福利支出、越南戰爭等大額開支,不斷擴大財政赤字,政府債務規模攀升。這種長期雙寬鬆政策,並未帶來持續的經濟增長,反而推高了整體物價水平,成為滯脹爆發的核心內因。

二是中東戰爭制約原油供給,油價上漲帶來輸入型通脹。石油是戰後美國工業體系與國民經濟的核心能源,素有「通脹之母」的稱譽。70年代兩次中東地緣衝突直接切斷原油供給、推高國際油價,成為觸發滯脹導火索。第一次供給衝擊對應1973至1974年滯脹。1973年第四次中東戰爭爆發,OPEC通過聯合實施原油減產來進行反制,油價在1973至1974年間翻了三倍。油價飆升推高美國工業生產、交通運輸和居民生活成本,帶動通脹走高。第二次供給衝擊對應1979至1980年滯脹。1978年11月伊朗爆發大規模石油工人大罷工,伊朗原油生產全面停滯,全球原油供給再度收緊;1980年9月兩伊戰爭爆發,伊朗與伊拉克兩大產油國的原油生產設施遭到大規模轟炸,原油產能大幅受損,國際油價再度飆升至歷史高位。此次油價衝擊進一步加劇了美國國內通脹壓力,疊加前期政策遺留問題,導致第二輪滯脹形成。

三是貨幣體系瓦解,美國國際收支情況惡化,美元貶值帶來了更大的通脹壓力。進入60年代後期,美國受越南戰爭、國內經濟放緩影響,國際收支狀況持續惡化,貿易順逆差逐步擴大,黃金儲備縮水,美元信用不斷下滑。1971年尼克松宣佈關閉黃金兌換窗口,佈雷頓森林體系正式瓦解,美元大幅貶值。這一方面導致美國進口商品價格全面上漲,進一步推高國內消費物價與生產資料價格,放大通脹壓力;另一方面,美元貶值削弱了美國的國際購買力,同時影響全球資本對美元資產的信心,國際資本流動出現波動,進一步制約了美國經濟的復甦動力,成為加劇滯脹的重要制度性因素。

2. 滯脹時期大類資產如何表現?

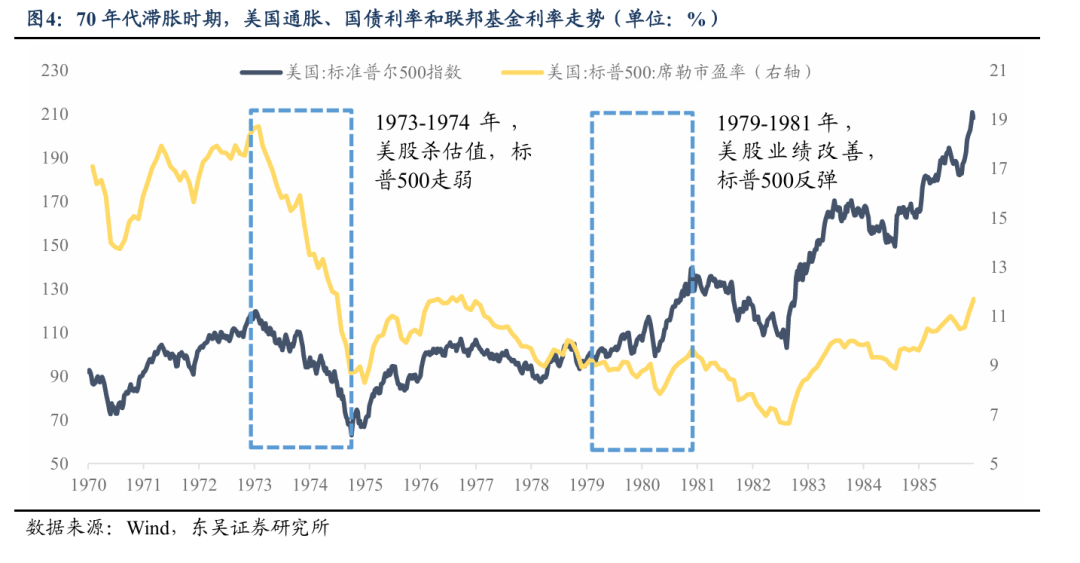

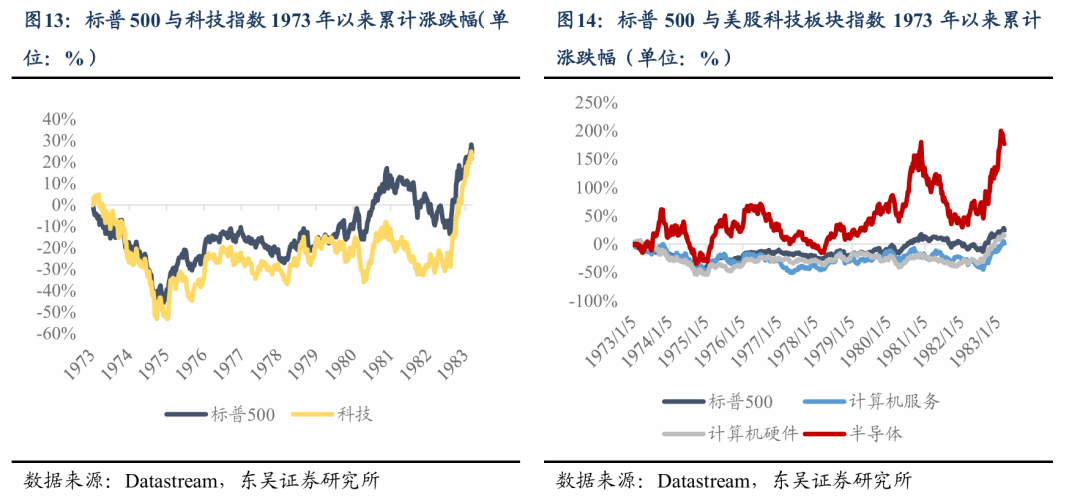

20世紀70年代兩輪滯脹周期中,美股走勢出現明顯分化。1973-1974年首輪滯脹階段,美股大幅下挫;而1979-1980年第二輪滯脹階段,美股則扭轉跌勢轉實現上漲。

從估值與盈利的驅動框架來看,首輪美股暴跌本質是估值快速回落,也就是市場俗稱的「殺估值」。70年代初期,美股剛經歷了「漂亮50」行情,核心股票估值處於歷史高位、出現泡沫化跡象。滯脹危機爆發後,美國通脹失控、經濟快速陷入衰退,市場風險偏好急劇降溫,資金大幅撤離股市,高估值板塊率先承壓,帶動大盤持續下探,直至指數見底後,整體估值纔回落至合理區間。

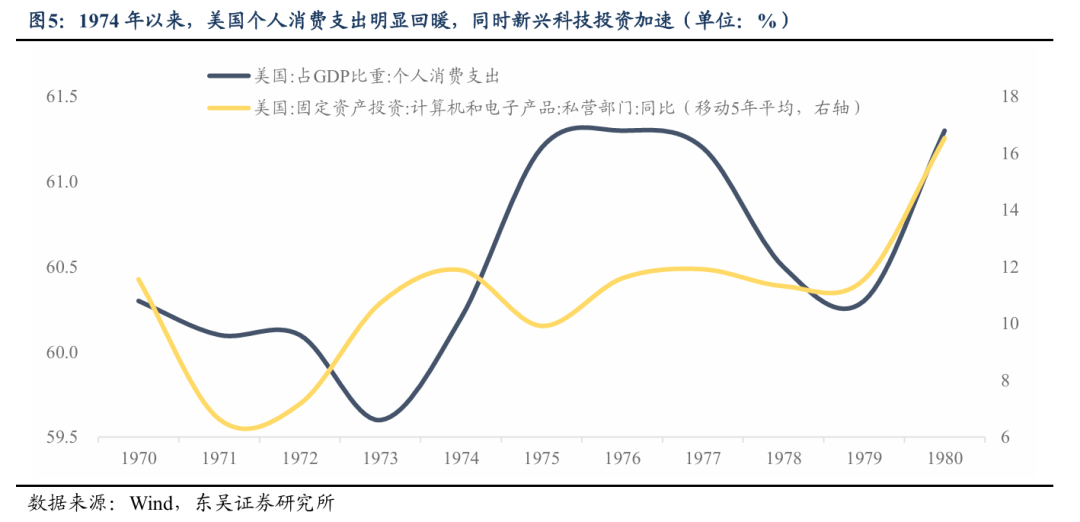

第二輪美股轉漲,盈利是核心驅動。在經歷了此前的「殺估值」後,標普500指數估值已經處於低位,進一步下行空間有限,對指數的拖累明顯降低。而在盈利預期改善的驅動下,指數震盪走強。彼時沃爾克出任聯儲局主席後實施激進緊縮貨幣政策、快速壓制高通脹,改善市場經濟預期。同時美國經濟結構性轉型取得成效,對上市公司盈利有明顯提振:一方面是私人消費佔GDP比重持續回升,成為穩定經濟的核心支柱;另一方面是對電子、計算機等新興領域的投資增速大幅改善,科技行業迎來快速發展。

債券利率大幅上行、進入熊市。在兩輪滯脹階段,美國十年期國債利率均大幅上行,尤其是在第二輪滯脹危機中,十年期國債利率一度升破15%。滯脹對債券利率的傳導主要有兩條路徑,一是高通脹將會推升名義利率;二是貨幣政策對利率的影響,聯儲局需要通過加息來壓制高通脹、進而抬高實際利率。值得注意的是,在第二輪滯脹中,美國國債利率上行的幅度更大,主要是因為新任聯儲局主席沃爾克採取了極為激進的加息策略,聯邦基金利率一度升至近20%,進而傳導至國債利率。

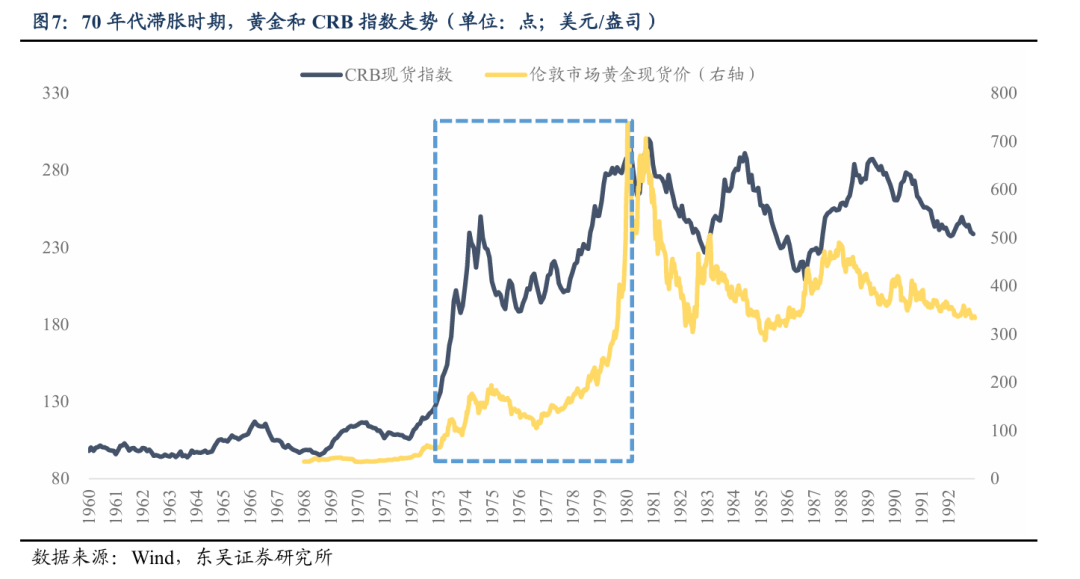

大宗商品表現較好,美元走弱是重要因素。從CRB指數來看,20世紀70年代滯脹周期內,大宗商品行情持續走高,直至1981年纔出現明顯回落。美元轉弱是大宗商品走強的重要背景。在70年代的兩次滯脹危機中,原油和黃金均跑出超額收益。原油受益於供給側邏輯,中東局勢緊張導致原油供給受限、油價升高,是滯脹的直接誘因;黃金則由貨幣屬性主導定價,佈雷頓森林體系解體後,各國央行大量購金、推升金價。而銅、鋁為代表的工業金屬彈性則偏弱,雖然商品的金融屬性將受益於美元走弱,但滯脹的經濟背景中,商品需求將會明顯降低、進而壓制價格。因此若類比當下,海外滯脹風險加劇後,市場預期聯儲局或轉向鷹派、進而推動了美元走強,大宗商品的價格實際上是承壓的,黃金、銅等價格在高位出現了回落。

3. 對於後續A股有何啓示?

3.1. 「以史為鏡」,但不只是「刻舟求劍」

我們認為,上世紀70年代石油危機與全球滯脹不會在本輪周期簡單復刻,只是美國當前的宏觀格局存在一定「滯脹隱患」。美國正處於貨幣寬鬆周期尾聲,絕對利率中樞依舊高位運行;持續高企的財政赤字對通脹形成剛性上行壓力,疊加地緣衝突持續擾動通脹預期,抬升了其陷入滯脹的概率。

國內宏觀環境則截然不同,經濟基本面穩中向好,外部輸入性衝擊難以對整體經濟形成實質性拖累。不過依託外貿聯動屬性,市場仍會承接外生變量的傳導影響,尤其資產定價層面會跟隨全球預期展開交易博弈。憑藉國內獨特的產業稟賦與完備經濟體系,A股行情演繹未必與美國滯脹風險正向聯動,海外風險升溫反而可能凸顯本土資產的配置優勢。

所以我們從歷史覆盤落到當下A股的配置邏輯,一定不能是「刻舟求劍」的,而是要抽絲剝繭,提煉出適配行情推演的核心經驗,以此作為市場和板塊研判的參考。

若市場圍繞海外滯脹邏輯展開交易,上世紀70年代的日股走勢,對A股整體表現,尤其是高端製造板塊的演繹,均具備一定參考價值。彼時日本在技術創新與產業結構轉型的路徑上,與當下中國高度相似。首輪石油危機衝擊下,日本依託重化工業的追趕型增長模式難以為繼,被迫向節能、高附加值的技術密集型產業切換。70年代中期,日本同步推進能源結構優化,並大幅加碼知識密集型產業投資,1975-1979年相關領域投資額年均增速達25%-30%。依託產業轉型紅利,日本製造業在第二輪滯脹周期中開啓大規模出海擴張,全球競爭力顯著提升,這一宏觀與產業環境,與當前中國的發展處境相對契合。與日本「被危機倒逼」的被動轉型不同,我國產業升級是立足經濟新常態的主動戰略佈局,前瞻性與自主性更強。基於兩國產業升級路徑與核心特徵的相似性,70 年代日本股市,尤其是第二輪滯脹階段的運行脈絡,以及日本高端製造的產業演進節奏,可為當前A股提供參照。

同期美股科技股的行情演繹,同樣對A股科技板塊具備借鑑意義。從長周期視角看,上世紀60-70年代與當前均處於康波周期由蕭條向復甦過渡的關鍵窗口,地緣衝突往往在這一階段集中顯現。從科技周期維度而言,上一輪信息技術革命由美國主導引領:從硅谷崛起、科技巨頭誕生到互聯網全面普及,美國長期佔據技術源頭與產業規則制定的核心地位。而本輪技術革命已形成中美協同引領、雙向競合的格局:美國在人工智能、量子計算、高端芯片等基礎科研領域仍保有先發優勢,依託成熟科研體系與創新生態,在底層技術與核心架構上保持領先;中國則憑藉超大規模市場、海量數據資源與高效工程化落地能力,在應用端快速跟進,並在新能源、5G、AI 應用等領域構建起市場化的創新體系與核心產業優勢。回望歷史周期,當下與70年代同樣面臨地緣博弈加劇、高油價擾動的宏觀環境,彼時美股科技鏈的表現,為理解當前A股產業趨勢的演繹邏輯提供了有益啓示。

3.2. 滯脹時期日美股市表現,為當前的A股帶來哪些啓示?

啓示一:即使進入海外滯脹交易的邏輯中,憑藉完備的製造業體系和領先的能源轉型佈局,A股市場有望超越78年的日本,展現出更強的抗風險能力,成為全球資金的「避風港」。

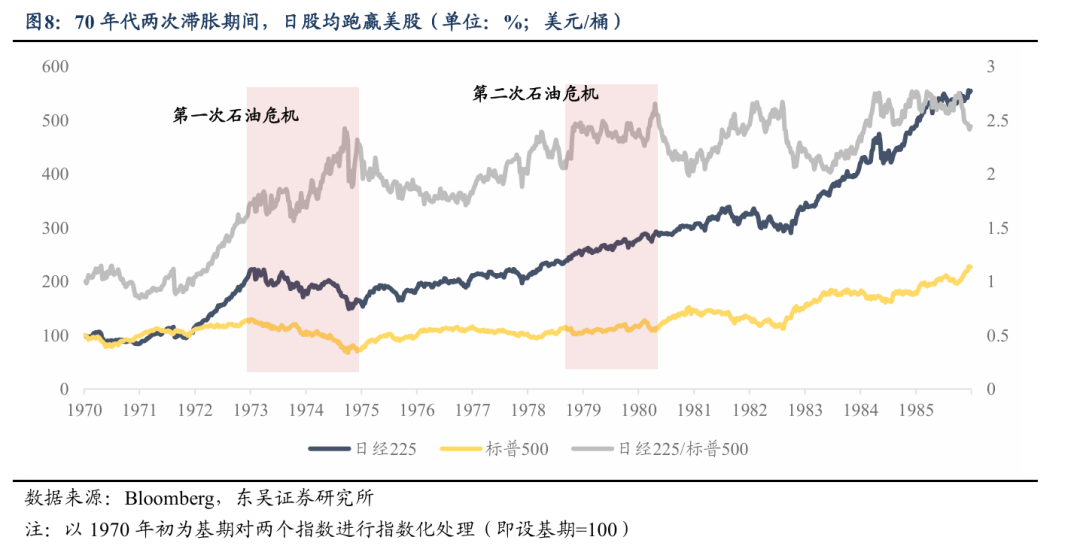

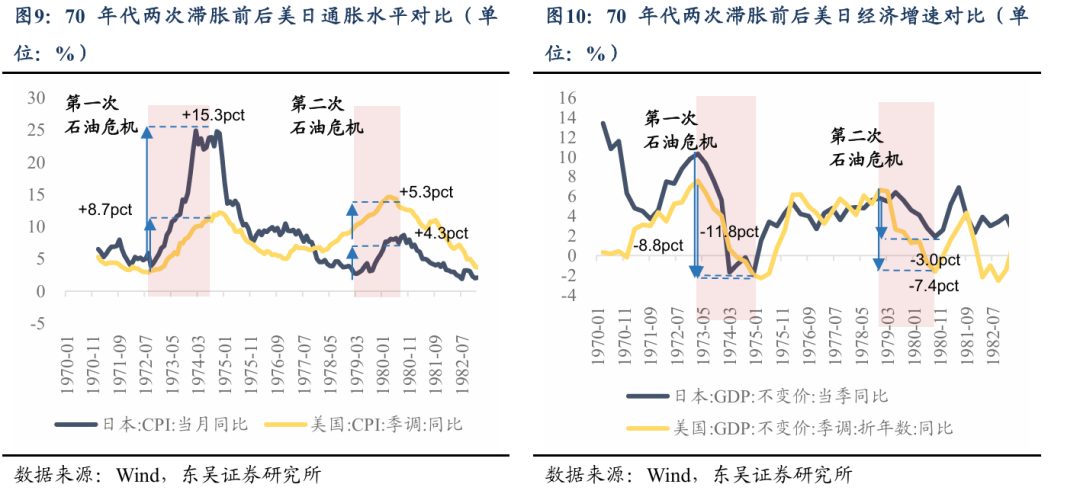

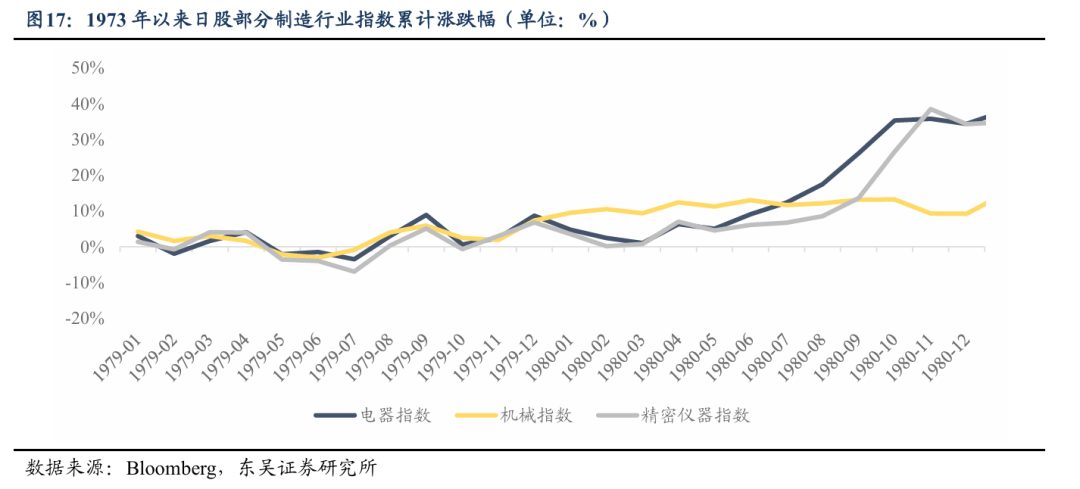

大滯脹期間,日股跑贏美股。第一次石油危機時,日股跌幅小於美股,主要由於美股正處於估值消化期。第二次石油危機中,日本依託市場化改革、技術創新與產業結構調整完成產業升級,對外部能源衝擊的抵禦能力更強、基本面韌性更足;而美國鋼鐵、汽車等傳統製造業受到日本等亞洲國家的激烈競爭,產業轉型節奏偏慢,進一步加劇通脹粘性,工業產能利用率呈現波動下行態勢。期間,日本CPI按年上升4.3pct、美國上升5.3pct,日本GDP按年回落3pct、美國則大幅下滑7.2pct。1977年至1980年中旬,日經225趨勢性跑贏標普500,日經225累計漲幅達37%,同期標普500漲幅尚不足 10%。

本輪,A股有望相較美股在內的其他市場展現出更強的抗風險能力。一方面,中國在能源轉型與產業升級領域已建立起全球領先的結構性優勢,完備的全產業鏈體系有望持續鞏固能源成本優勢。外部不確定性升溫的環境下,資金更傾向於配置具備確定性的資產,中國在高端製造與綠色能源領域的核心競爭力,有望使A股成為對沖地緣風險的優質標的,走出相對獨立的行情。另一方面,中美在風險處置能力上的差異也為A股提供了額外的「安全墊」。美國長期面臨高企的債務問題,財政赤字持續擴大,政策空間日益受限;而中國近年來通過主動調控與結構性改革,已逐步化解房地產、地方債務等重點領域風險,風險敞口有效收窄。相較於美國在債務與通脹間的艱難權衡,中國宏觀政策的騰挪空間更為充裕,這種穩健治理的底色進一步增強了A股抵禦外部衝擊的能力。

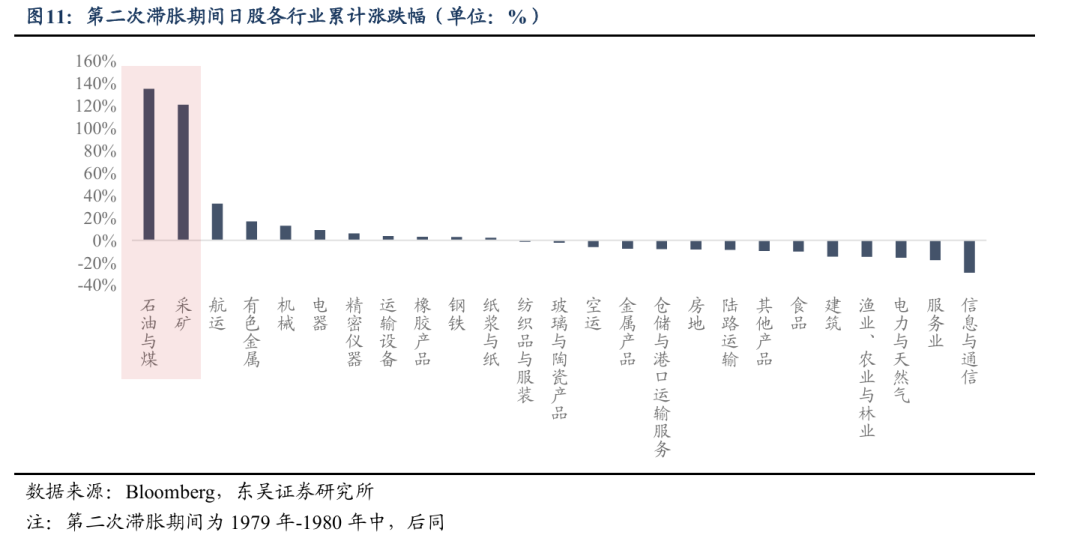

啓示二:海外滯脹環境下,泛能源將成為表現最好的大類板塊。

當年美日市場均呈現出相似的運行規律:兩次石油危機期間,原油企業盈利大幅增厚,能源板塊成為階段內表現最優的賽道。標普500中,能源板塊權重從1970年不足 20%,持續攀升至1981年接近30%的歷史峯值;日股方面,石油與煤、採礦行業在第二輪滯脹周期中更是大幅領升,累計漲幅分別達到 135%、121%。

本輪看好泛能源。當前,中國已在能源轉型領域建立起全球領先的結構性優勢,建成全球最完整的清潔能源產業鏈。如果滯脹敘事再度演繹,新舊能源均將佔優——傳統能源受益於油價上漲帶來的盈利彈性,新能源則受益於油價上漲引發的供應鏈緊張和能源安全訴求,具備景氣支撐。

啓示三:科技股可能總體面臨調整,但強產業趨勢仍會穿越周期。科技板塊預計將「去僞存真」、賽道縮圈,即高位講故事的標的面臨調整,產業主線上有護城河、有定價權、有業績的基礎設施資產企業有望跑出來,依然看好存儲、先進製程、半導體設備材料等環節。

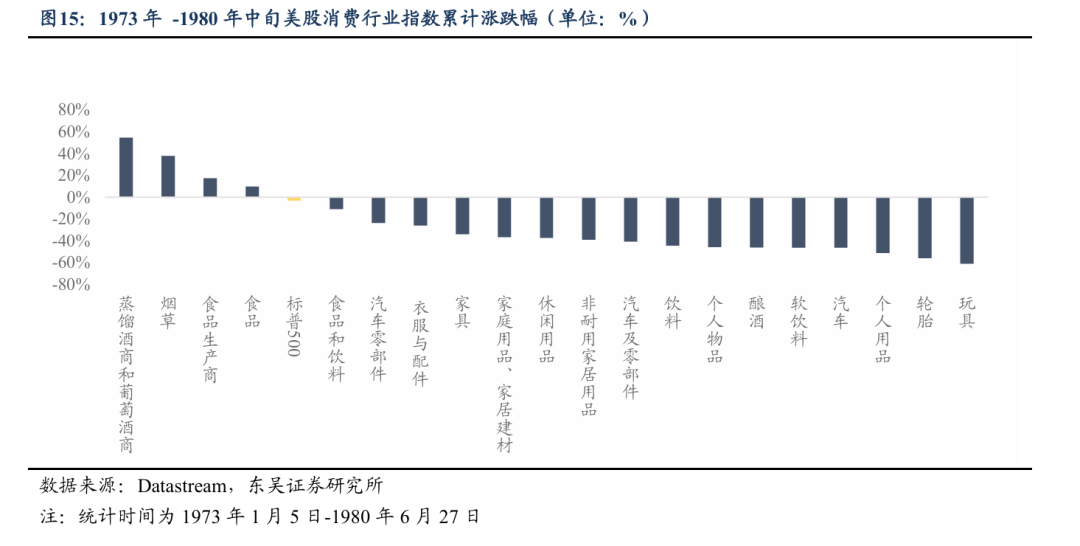

70年代的美股經驗表明,即使全球滯脹也不意味着科技全線走弱,具備實質性產業趨勢的賽道仍然能夠穿越周期。70年代美股科技股總體表現顯著承壓,1973年至1980年中旬,科技指數累計下跌26%,同期標普500下跌3%。但具備產業趨勢支撐的半導體板塊卻走出獨立行情,累計漲幅達69%。背後本質上是70年代中後期,微處理器/半導體已進入快速產業化階段,英特爾營收幾乎每隔兩三年翻倍增長,硬件基礎設施先行鋪路,為後續軟件龍頭(如微軟)及PC、互聯網浪潮的爆發奠定基礎。可見,即使在滯脹環境中,強產業趨勢也能讓相關板塊成為「避風港」。

當前,我們正處在第五輪康波(信息技術)向第六輪(AI、新能源、生物技術)過渡的周期節點,與70年代相似——硬件先行。AI領域的服務器、光模塊、存儲等基礎設施已率先啓動。海外若陷入滯脹格局,美元走強將引發全球流動性收緊,進而可能壓制全球科技板塊整體估值。結合當前市場來看,A股部分標的估值已處歷史高位,因此科技股方面建議「去僞存真」、聚焦優質核心資產。我們繼續看好存儲、先進製程、半導體設備材料等方向,地緣衝突進一步加劇核心科技品供需緊張,也將持續強化這類硬科技資產的景氣支撐。

啓示四:歷史上海外滯脹周期中,消費板塊整體抗通脹屬性偏弱、多數跑輸大盤,但A股消費表現或不必過度悲觀。

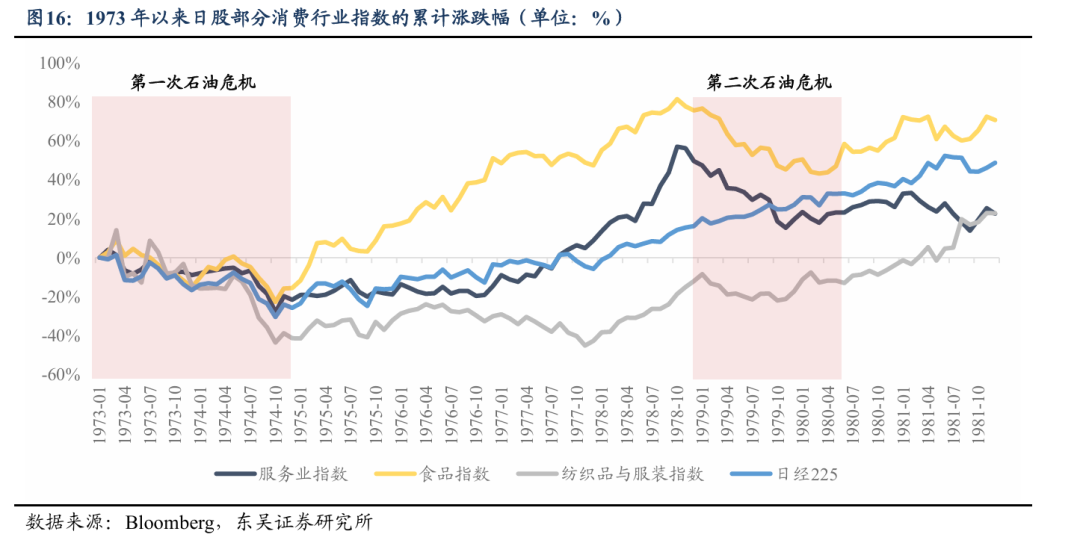

歷史上海外滯脹時期,日美消費板塊均偏承壓。從日本市場來看,剔除擁有全球出口競爭力的家電等板塊後,本土服務業、食品、紡織等純內需消費細分,在滯脹階段表現普遍疲軟,1979-1980年中旬累計升跌幅分別為-18%、-10%、-1%。美股方面,1970年-1981年,標普500中可選消費是權重回落幅度最大的板塊,由20%降至10%,必選消費權重亦收縮至不到10%。細分維度上,地緣衝突推高農產品價格,成本傳導下食品、食品零售板塊盈利韌性凸顯,1973-1980年中旬期間收益表現實現正增;而可選耐消、旅遊出行等服務消費,需求端顯著承壓,同期均有雙位數下跌。

對於A股而言,若市場進入「海外滯脹交易」框架,消費板塊或難以取得顯著超額收益;但相較於美日,我國經濟內生防禦基礎更為紮實,能源全產業鏈優勢突出,同時內需處於修復通道之中,消費板塊的下行壓力或相對可控,整體表現有望好於海外市場。

啓示五:受益於產業結構優勢的高端製造板塊有望維持相對穩健韌性。

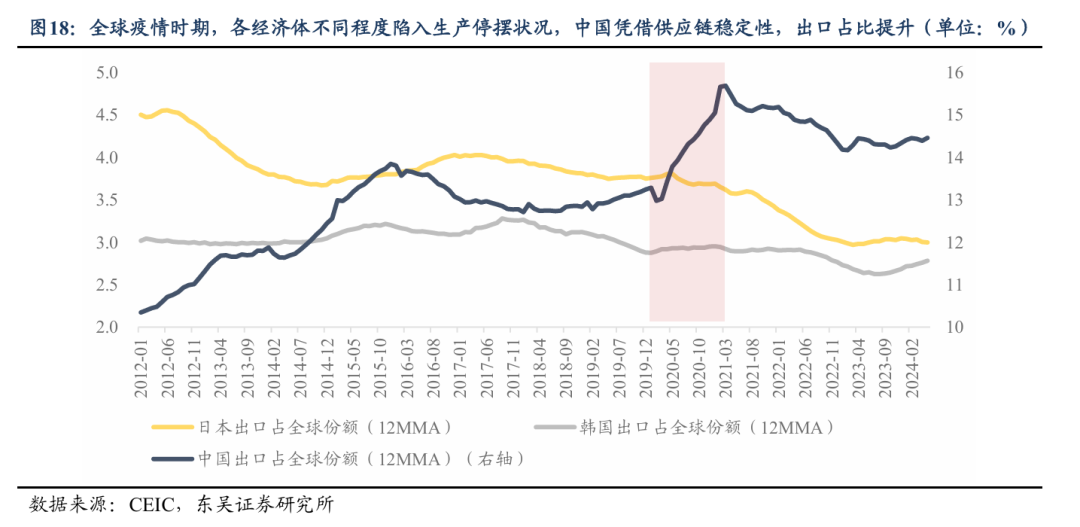

中國將憑藉更完備的產業鏈優勢,迎來全球產能向國內加速轉移的窗口期,高端製造板塊有望受益。日本在第二次滯脹期間,機械、精密儀器、電器、運輸設備等高端製造板塊雖漲幅不及能源板塊,但整體仍實現正收益。本輪對於中國而言,過往經驗已驗證我國極強的出口替代能力:全球疫情期間,依託穩定完備的供應鏈體系,我國快速搶佔海外供給缺口,出口在全球主要經濟體中份額由2020年4月的13%快速抬升至2021年3月的16%,創下歷史新高。當前地緣衝突加劇海外供給端不確定性,有望復刻此前邏輯,持續利好國內高端製造賽道。長期來看,相較當年轉型期的日本,我國製造業具備更為領先的體系化優勢:2024年製造業增加值佔全球比重近30%,規模連續15年穩居全球首位;不僅擁有全球最完備的全產業鏈配套,在新能源核心賽道的佈局也顯著領先日韓等製造強國。在地緣擾動供應鏈重構的背景下,全球高端製造優質產能有望進一步加速向國內轉移。

4. 總結

總結而言,本篇報告以史為鑑,通過覆盤20世紀70年代兩次滯脹的成因以及大類資產的表現,為資產配置提供思路。需要強調的是,

第一,我們討論的是海外(尤其美國)的滯脹風險,美國經濟本身高企的財政赤字對通脹形成一定上行壓力,在油價上漲的衝擊下,滯脹風險有所抬升。而中國經濟周期正處於上行趨勢中,經濟運行軌跡很難被輕易改變。

第二,我們並非預判滯脹必然重演,而是提示潛在風險收益的不對稱性:若油價在小概率情景下抬升至 150-200 美元中樞,將對高估值、高槓杆資產形成顯著衝擊。這類尾部風險一旦兌現,潛在損失遠大於潛在收益。因此,基於這種風險收益不對等的關係,市場也會傾向於進行結構性切換。

綜合來看,上世紀70-80年代的大滯脹主要由以下三個因素所致:1)凱恩斯主義主導下的貨幣財政雙寬鬆,是70年代美國滯脹爆發的核心內因;2)中東地緣衝突引發原油供給收緊、油價暴漲,帶來輸入型通脹,是觸發兩輪滯脹的直接導火索;3)佈雷頓森林體系瓦解、美元貶值,是加劇滯脹的重要制度性因素。

滯脹時期,美股走勢出現明顯分化。1973-1974年首輪滯脹階段,美股大幅下挫;而1979-1980年第二輪滯脹階段,美股則扭轉跌勢轉實現上漲。從估值與盈利的驅動框架來看,首輪美股暴跌本質是估值快速回落,也就是市場俗稱的「殺估值」;第二輪美股轉漲,盈利是核心驅動。債券利率大幅上行、進入熊市。在兩輪滯脹階段,美國十年期國債利率均大幅上行,尤其是在第二輪滯脹危機中,十年期國債利率一度升破15%。滯脹對債券利率的傳導主要有兩條路徑,一是高通脹將會推升名義利率;二是貨幣政策對利率的影響。大宗商品方面,整體表現較好,美元走弱是重要因素。在70年代的兩次滯脹危機中,原油和黃金跑出超額收益。而銅、鋁為代表的工業金屬彈性則偏弱,雖然商品的金融屬性將受益於美元走弱,但滯脹的經濟背景中,商品需求將會明顯降低、進而壓制價格。因此若類比當下,海外滯脹風險加劇後,市場預期聯儲局或轉向鷹派、進而推動了美元走強,大宗商品的價格實際上是承壓的,黃金、銅等價格在高位出現了回落。

上世紀70年代石油危機與全球滯脹不會在本輪周期簡單復刻,只是美國當前的宏觀格局存在一定「滯脹隱患」;國內宏觀環境則截然不同,憑藉國內獨特的產業稟賦與完備經濟體系,A股行情演繹未必與全球滯脹風險正向聯動,海外風險升溫反而可能凸顯本土資產的配置優勢。所以我們從歷史覆盤落到當下A股的配置邏輯,一定不能是「刻舟求劍」的,而是要抽絲剝繭,提煉出適配行情推演的核心經驗,以此作為市場和板塊研判的參考。若市場圍繞海外滯脹邏輯展開交易,上世紀70年代的日股走勢,對A股整體表現,尤其是高端製造板塊的演繹,均具備一定參考價值;同期美股科技股的行情演繹,對A股科技板塊具備借鑑意義。

啓示一:即使進入海外滯脹交易的邏輯中,憑藉完備的製造業體系和領先的能源轉型佈局,A股市場有望超越78年的日本,展現出更強的抗風險能力,成為全球資金的「避風港」。

啓示二:海外滯脹環境下,泛能源將成為表現最好的大類板塊。

啓示三:科技股可能總體面臨調整,但強產業趨勢仍會穿越周期,即高位講故事的標的面臨調整,產業主線上有護城河、有定價權、有業績的基礎設施資產企業有望跑出來,看好存儲、先進製程、半導體設備材料等環節。

啓示四:歷史上海外滯脹周期中,消費板塊整體抗通脹屬性偏弱、多數跑輸大盤,但A股消費表現或不必過度悲觀。

啓示五:受益於產業結構優勢的高端製造板塊有望維持相對穩健韌性。

5. 風險提示

1)經濟增長不及預期:經濟復甦不及預期可能會影響企業盈利修復,加劇市場不確定性。

2)政策推進不及預期:政策落實不及預期影響經濟復甦進程,可能加大資金外流壓力,影響股市表現。

3)地緣政治風險:極端地緣事件的發生會壓制整體市場風險偏好,加大股市波動性,若中東局勢持續惡化導致油價失控性上行,可能推動美債利率反彈,對A股及全球科技股估值形成系統性壓制。

4)海外政策不確定性:海外降息節奏及特朗普政府關稅政策不確定性風險。

(文章來源:東吳證券)