一、1999-2000年:科索沃戰爭對科網的影響

在上周周報中《從科索沃戰爭到科網泡沫破滅:Ai會重蹈覆轍嗎?》,我們重點討論了:1999年科索沃戰爭-油價抬升-美國通脹-聯儲局加息,這一過程對美國大盤和科網有何影響?

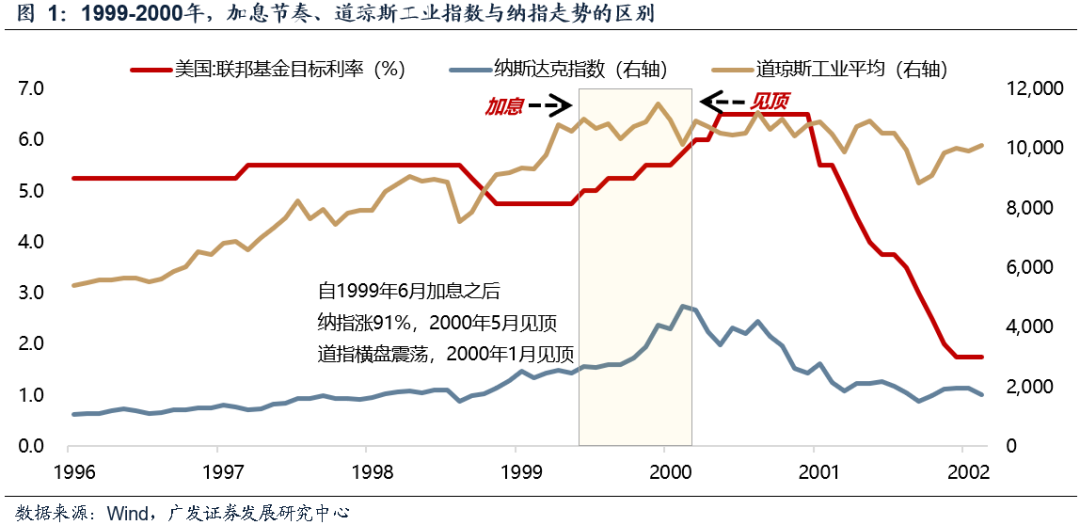

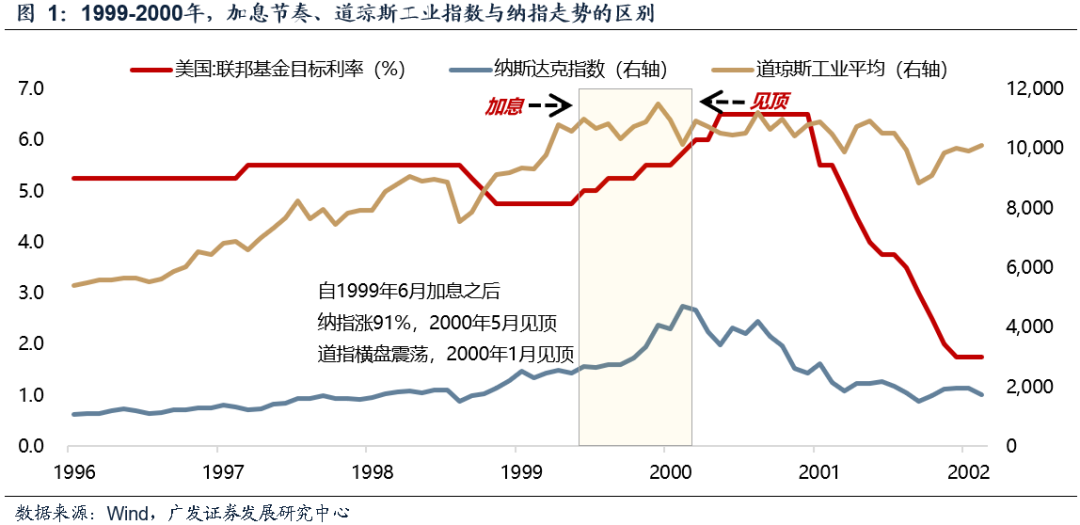

核心結論是:戰爭帶來的油價上漲推升了通脹,道瓊斯工業指數在1999年Q3階段性受到抑制,在2000年1月見頂下跌;而納斯達克科網表現更強勁,未受到緊縮影響、泡沫頂點滯後聯儲局首次加息9個月。

二、1999-2000年:歷史證明,獨立的產業高景氣,可以階段性戰勝高油價和加息

(1)分母端:科索沃戰爭引發流動性緊縮

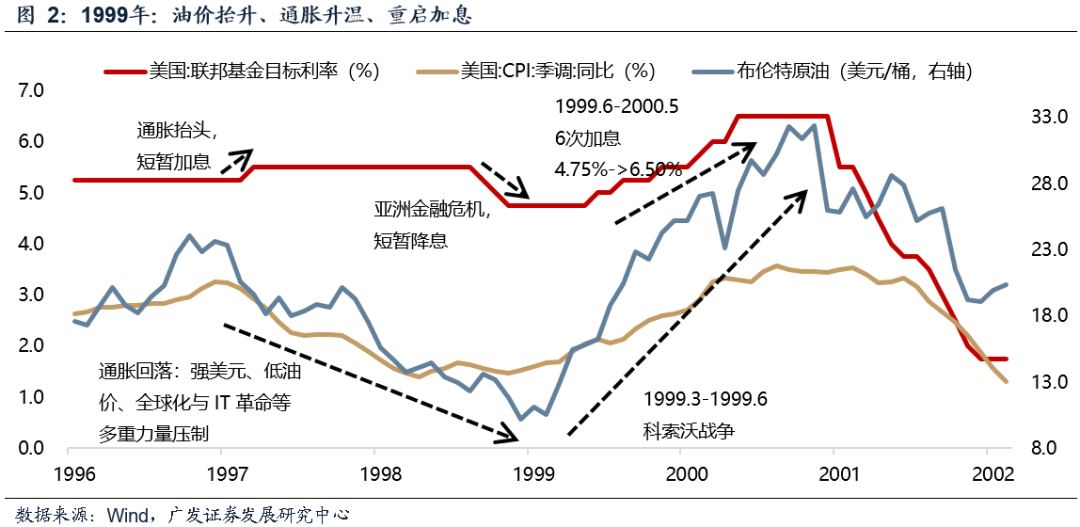

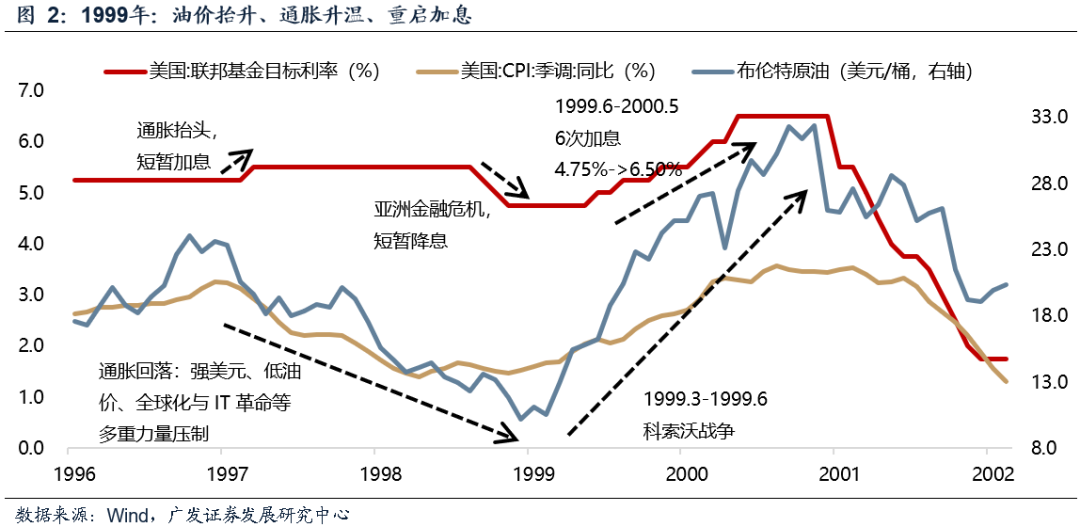

1999年初OPEC減產+科索沃戰爭(1999.3-1999.6),油價從10美元/桶漲至30美元以上;聯儲局1999年6月重啓加息周期,至2000年5月共6次加息,美股流動性轉向緊縮。

(2)分子端:千年蟲換機潮支撐的高景氣預期

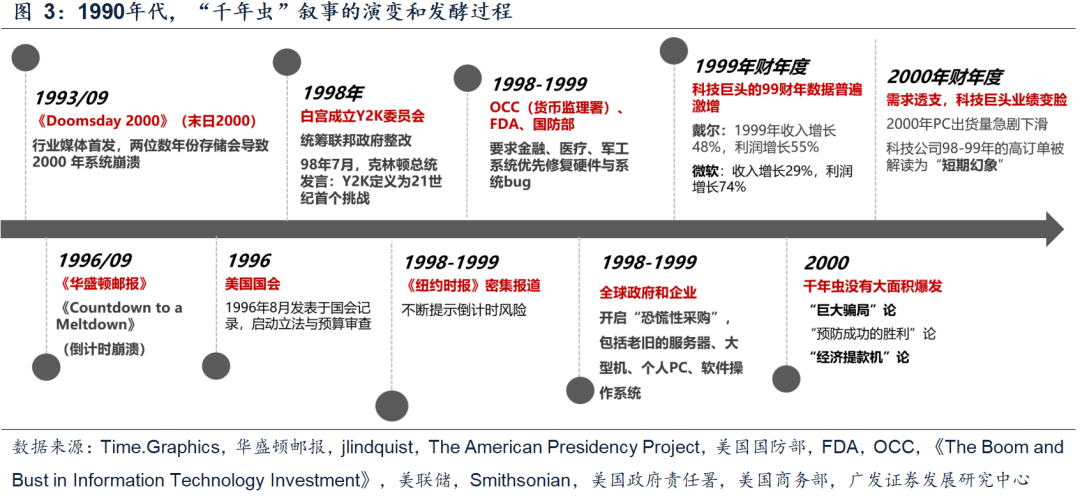

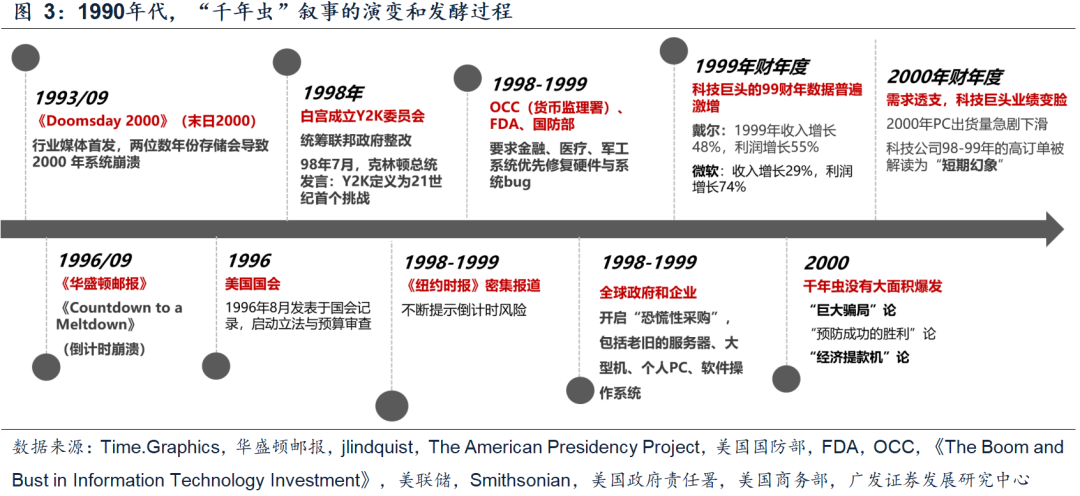

千年蟲敘事自1996-1998年發酵,主流媒體宣傳、美國國會記錄、總統發表講話,金融、醫療、軍工、政府系統優先修復硬件與系統bug,帶來1998-1999年科網產業鏈的訂單繁榮。

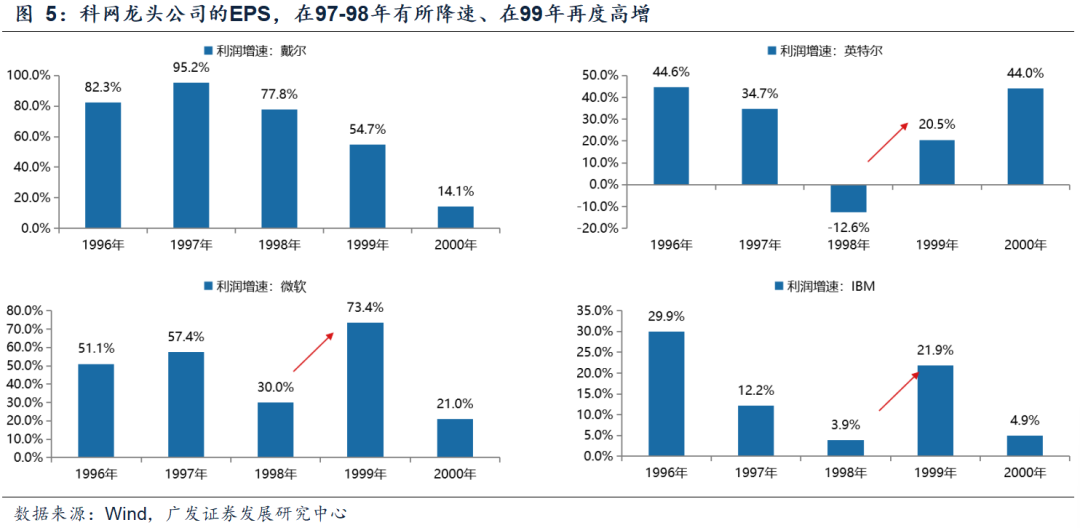

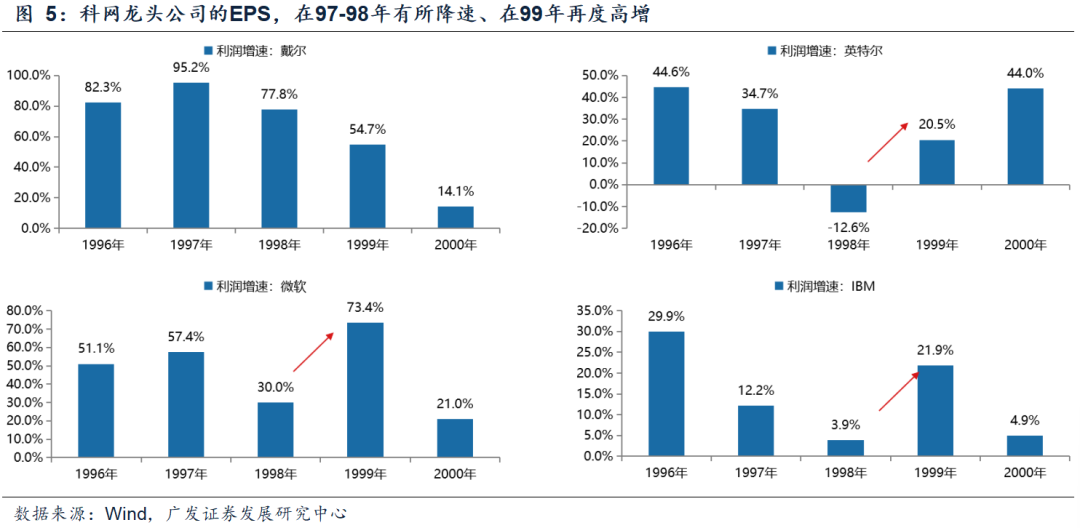

與之對應的是1999年科網龍頭的業績表現:戴爾淨利潤增速55%,微軟73%,IBM22%,英特爾21%,均維持高增或較1998年大幅提速。

並且市場預期,隨着2000年的到來,系統崩潰帶來的換機潮還能延續。

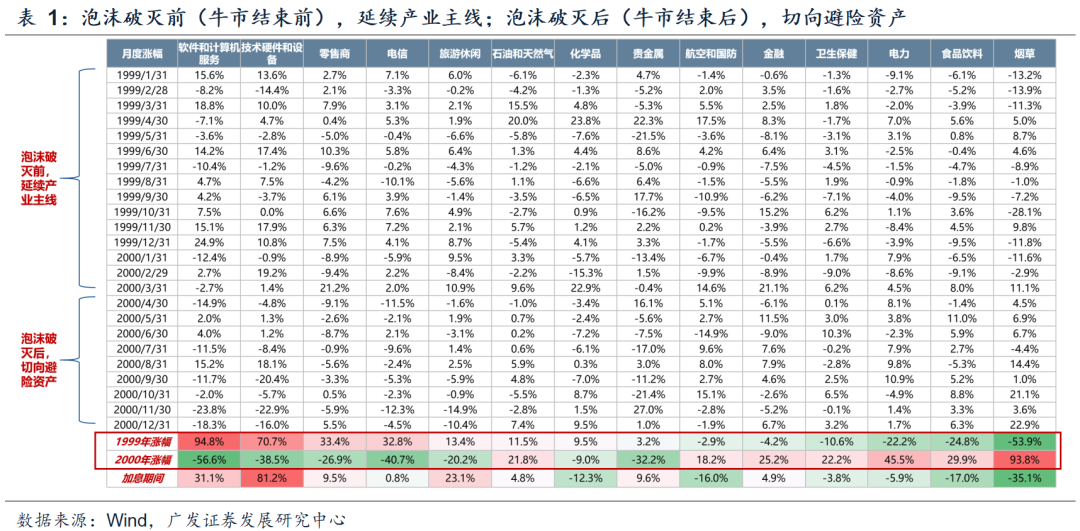

(3)1999年市場表現:基本面高增、戰勝了流動性緊縮、科網估值泡沫化

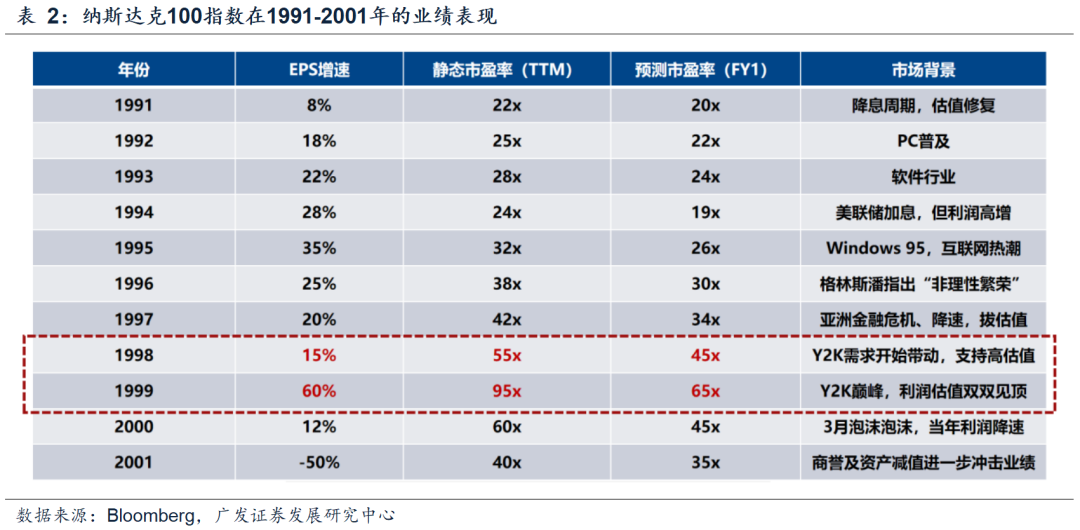

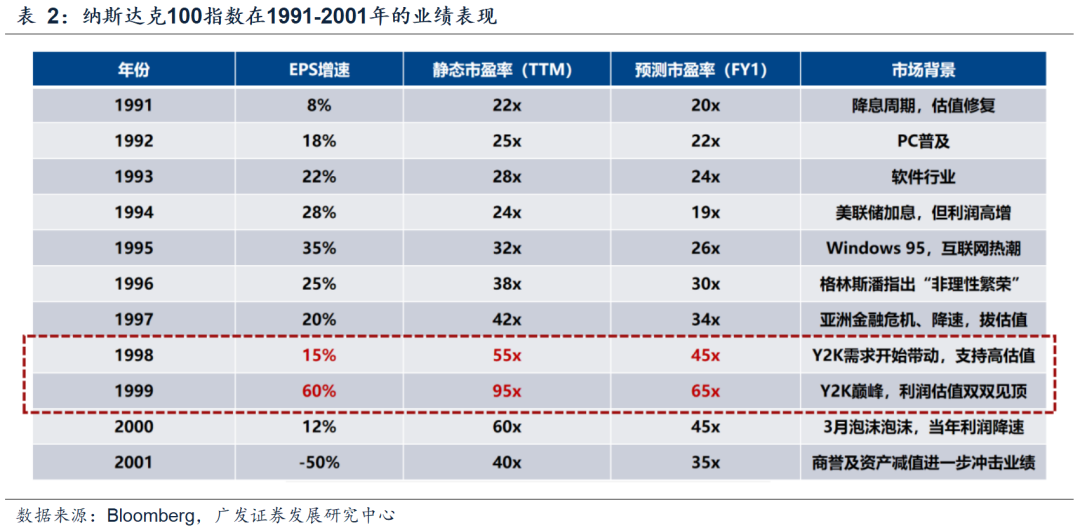

納斯達克100指數(龍頭)在1999年的EPS增速為60%,對應PE(TTM)95x,對應動態PE 65x。

99年是科網泡沫化加劇的一年,由於預期千禧年的到來會進一步驅動小企業/個人的換機周期,科網業績的繁榮戰勝了利率抬升的影響,納指創出新高。

(4)2000年市場表現:當基本面惡化、最後一根稻草也可以壓垮駱駝

「千年蟲」並未爆發,媒體指責這是科技公司編造的「世紀騙局」。2000年3月的科網高點,看似由「微軟反壟斷」刺破泡沫,實則是基本面的負向螺旋。

企業提前投入的換機/系統升級,透支了未來2-3年的行業需求,2000年3-4月科網龍頭披露的財報數據大面積miss,一些.com公司開始破產。

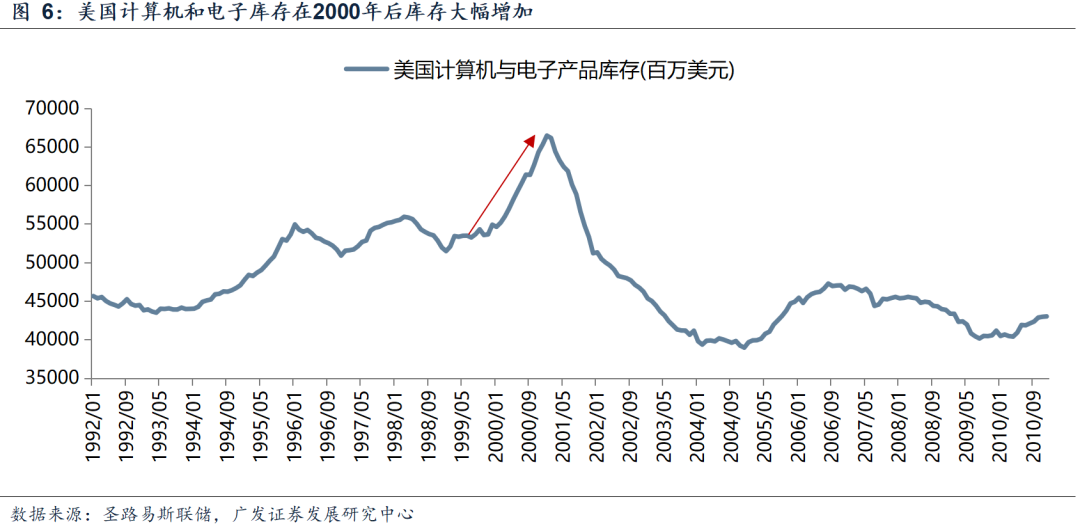

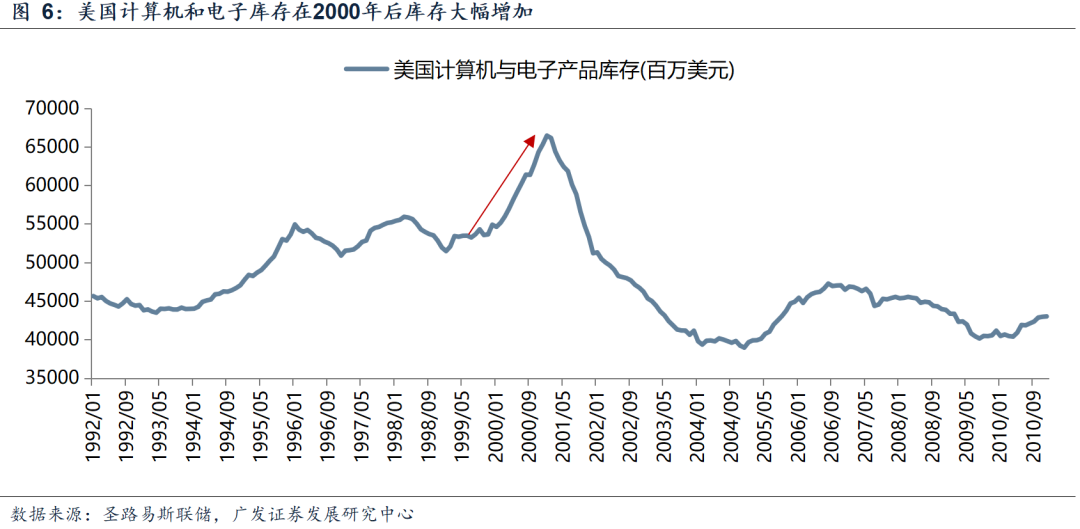

在2000年底,美國計算機電子產品的庫存達到了歷史級別的高峯,存貨積壓進一步壓制了未來的業績表現。至2001年,納指100指數的利潤增速從1999年的60%跌至 -50%,科網神話就此落幕。

三、回到當下:拋開地緣和高油價,哪些行業未來可能保持獨立的高景氣?

目前光通信等海外AI鏈27年能見度加深,仍是確定的景氣方向,也是當前機構的主倉位所在,不過其與當前中東戰爭變化相對掛鉤(油價→美國利率環境→美國AI→國內供應鏈),短期波動率仍難以控制。

參考科網當年的經驗,當下尋找一些未來能保持獨立高景氣的行業,如果景氣趨勢與地緣和高油價相對脫敏,那麼無論下一階段美伊局勢如何演繹,都應該具備配置上的優勢。

因此,從控制組合波動率和對沖的角度,我們建議在海外算力之餘,繼續配置兩個基本面本身便處於向上趨勢中、且受油價影響較小的β方向:儲能鏈(逆變器/鋰電鏈)、國產AIDC鏈(尤其是字節鏈)。

風險提示:地緣政治風險,海外通脹風險,國內穩增長政策低預期等。

報告正文

一、本周觀點

我們在上周周報《從科索沃戰爭到科網泡沫破滅:AI會重蹈覆轍嗎?》中,着重展開了1999年科索沃戰爭對後續美國資產價格的傳導:1999年科索沃戰爭-油價抬升-聯儲局加息,對美國大盤和科技股有何影響?

核心結論是:1999年上半年科索沃戰爭升級,布油從10美元/桶上漲至30美元/桶以上,引發1999年6月聯儲局開啓新一輪加息周期,並連續加息6次。

在此過程中,與工業成本更相關的道瓊斯指數在1999年Q3震盪回踩,階段性受到油價和加息的壓制,Q4繼續隨科網泡沫衝高後,率先於2000年1月見頂;

而科網納斯達克指數則並未受到流動性緊縮的影響,自聯儲局首次加息、至2000年3月納指見頂,區間納指上漲91%、迎來最後的瘋狂,指數高點滯後於聯儲局加息9個月。

由此引出一個當前值得討論的話題:當流動性(負面)和產業周期(正面)出現背離時,市場更看重哪一個?

參考2000年的科網,當前有哪些對高油價和通脹脫敏、業績能夠獨立高增長的品種?

(一)1998-2000年:獨立的產業高景氣,可以戰勝高油價和加息

1. 分母端:科索沃戰爭、油價抬升,引發流動性緊縮

1999年,地緣戰爭和油價,使「金髮女孩」敘事有衝擊。亞洲金融危機結束之後,全球通縮周期反轉,商品價格開始回暖。此外,1999年初OPEC與非OPEC聯合減產,疊加上科索沃戰爭爆發(1999年3-6月),油價從10美元/桶持續漲到30多美元/桶。此時,美國的CPI通脹也迅速抬頭,聯儲局於1999年6月重新進入加息周期,聯邦基金利率由4.75%加至2000年5月的6.5%。

2. 分子端:「千年蟲」換機潮支撐的高景氣預期,並對油價和加息脫敏

但股市表現、尤其是科網並未受到緊縮預期的影響。科索沃戰爭(1999.3-1999.6)->油價抬升->聯儲局加息(1999.06-2000.05)->經濟受到抑制->科網泡沫破滅(2000.3),這一過程並不是一蹴而就。

1999年股市強勁的核心原因,是「千年蟲」引發的換機潮,對於美國科網產業鏈的基本面形成強勁的支撐。

從計算機硬件的需求周期來看,1990-1995年是全球PC出貨量持續攀升的高速滲透階段,但在1996-1997年已經開始出現增長降速、需求放緩的疲態。

然而,「千年蟲」敘事的出現,使得1998-1999年科網產業鏈(服務器、大型機、PC、軟件)出現了一波更換更新潮,迅速扭轉了科網產業、全球投資者對於未來需求高增長的預期。

下表可見,千年蟲敘事自1996-1998年發酵,主流媒體宣傳、總統發表講話、美國政府機構重視,金融、醫療、軍工、政府系統優先修復硬件與系統bug,帶來1998-1999年科網產業鏈的訂單繁榮。

從上市公司的業績表現也印證了Y2K的影響。1997-1998年,科技巨頭的基本面已經有所下滑;但Y2K帶來的訂單爆發預期,形成了1998-1999年科網龍頭「短暫的繁榮」,且這種上市公司的景氣和油價、加息環境脫敏。

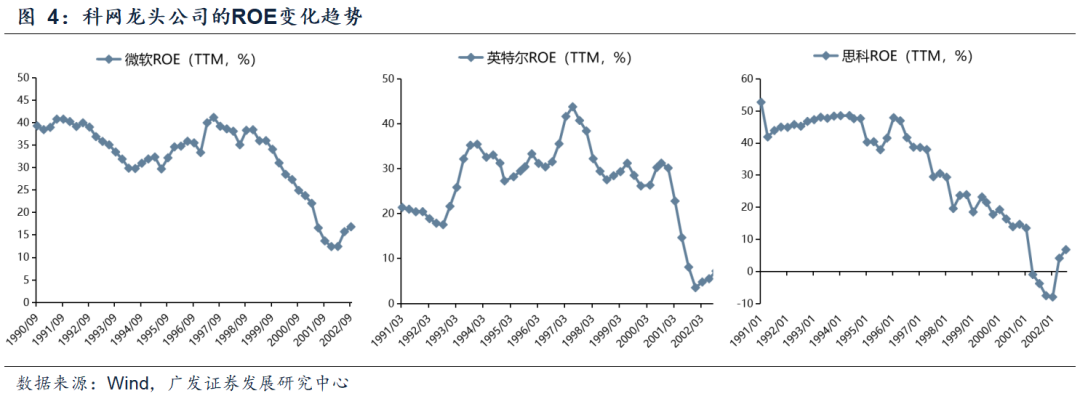

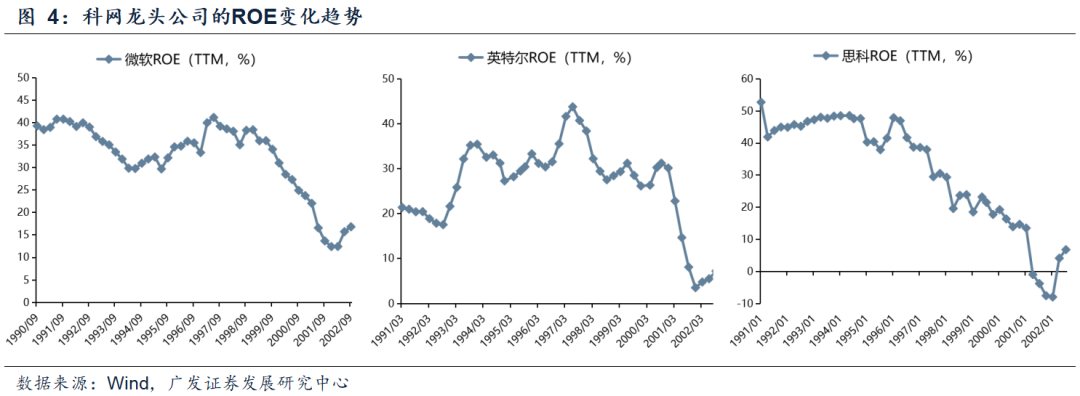

ROE來看:在1990-1996年,科網龍頭公司普遍能實現40%以上的ROE水平;在1997-1998年,隨着網民增長速度、PC出貨量增速的下滑,科技龍頭的ROE開始下降;1999年,受Y2K引發的資本開支高潮,科網公司的ROE出現短暫企穩回升、但在2000年之後出現更大程度的回落。

從EPS增速來看:1999年,戴爾淨利潤增速55%,微軟73%,IBM22%,英特爾21%,均維持高增或較1998年大幅提速。

3. 從1999-2000年科網表現來看:獨立的基本面高增,戰勝了高油價和加息,科網估值泡沫化

1999年的市場表現:科網景氣度的高增,蓋過了油價和加息的影響,估值泡沫化。

納斯達克100指數(龍頭)在1999年的EPS增速為60%,對應PE(TTM)95x,對應動態PE 65x。1999年是科網泡沫化加劇的一年,由於預期千禧年的到來會進一步驅動小企業/個人的換機周期,科網業績的繁榮戰勝了利率抬升的影響,納指創出新高。

而到了2000年:當基本面高增不可持續、最後一根稻草也可以壓垮駱駝。

「千年蟲」並未爆發,媒體指責這是科技公司編造的「世紀騙局」。2000年3月的科網高點,看似由「微軟反壟斷」刺破泡沫,實則是基本面的負向螺旋。

企業提前投入的換機/系統升級,透支了未來2-3年的行業需求,2000年3-4月科網龍頭披露的財報數據大面積miss,一些.com公司開始破產。

在2000年底,美國計算機電子產品的庫存達到了歷史級別的最高峯,存貨積壓進一步壓制了未來的業績表現。至2001年,納指100指數的利潤增速從1999年的60%跌至 -50%,科網神話就此落幕。

(二)回到當下:拋開衝突與高油價,哪些行業未來可能保持獨立高景氣?

目前光通信等海外AI鏈27年能見度加深,仍是確定的景氣方向,也是當前機構的主倉位所在,不過其與當前中東戰爭變化相對掛鉤(油價→美國利率環境→美國AI→國內供應鏈),短期波動率仍難以控制。

參考科網當年的經驗,尋找一些未來能保持獨立高景氣的行業,與地緣和高油價相對脫敏,無論下一階段美伊局勢如何演繹,都具備配置上的優勢。

從控制組合波動率和對沖的角度,我們建議在海外算力之餘,繼續配置兩個基本面本身便處於向上趨勢中、且受油價影響較小的β方向:儲能鏈(逆變器/鋰電鏈)、國產AIDC鏈(尤其是字節鏈)。

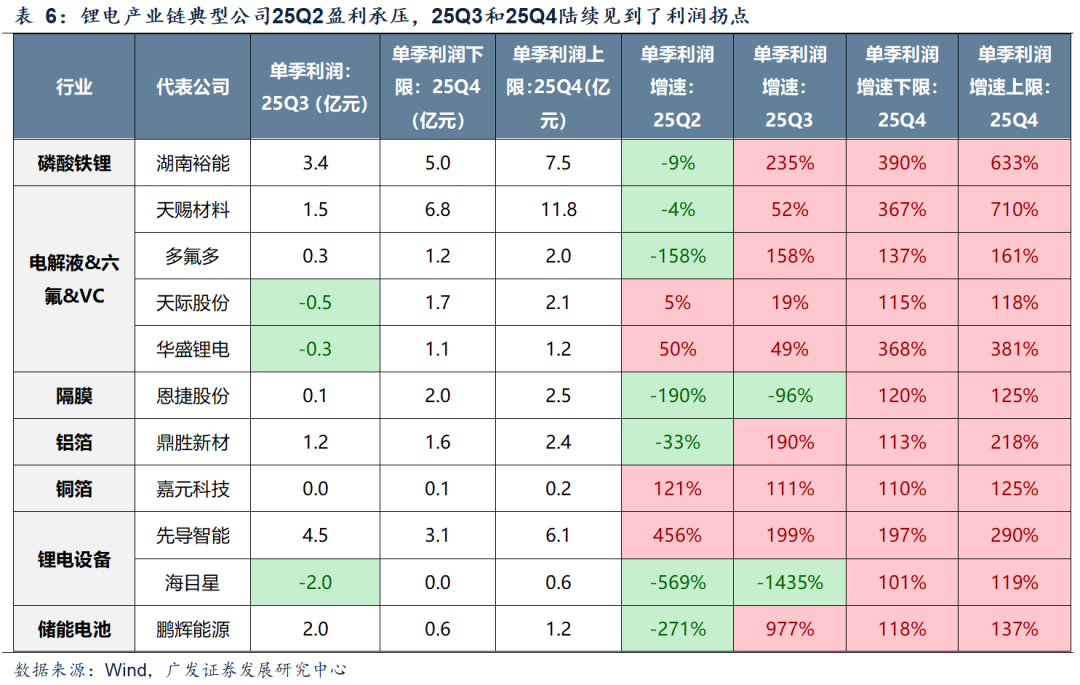

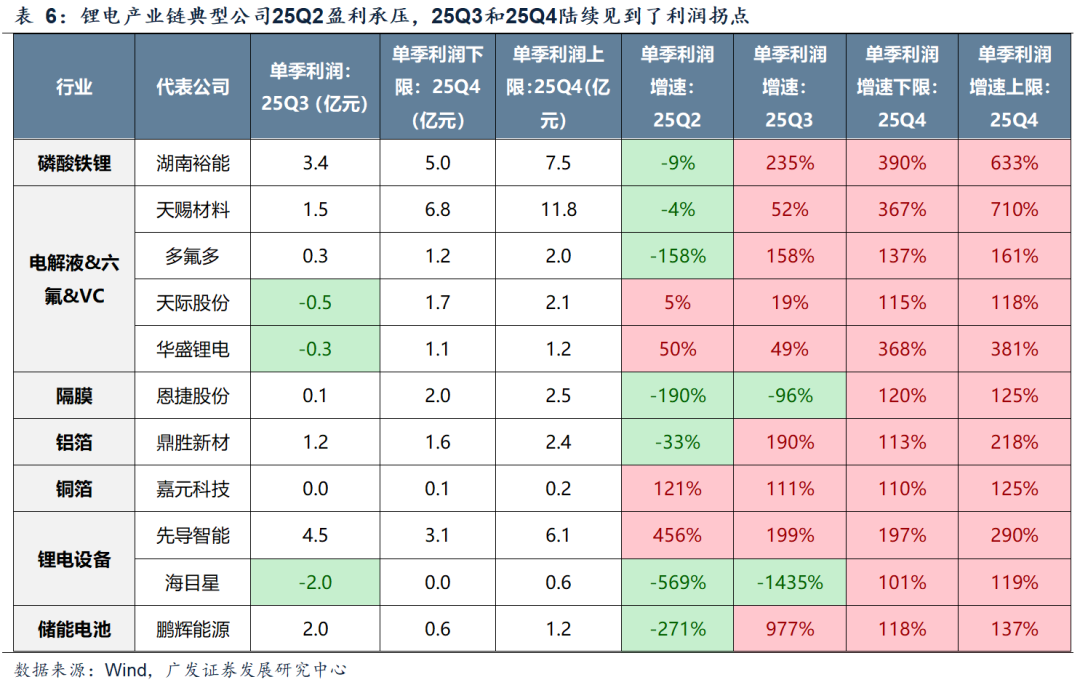

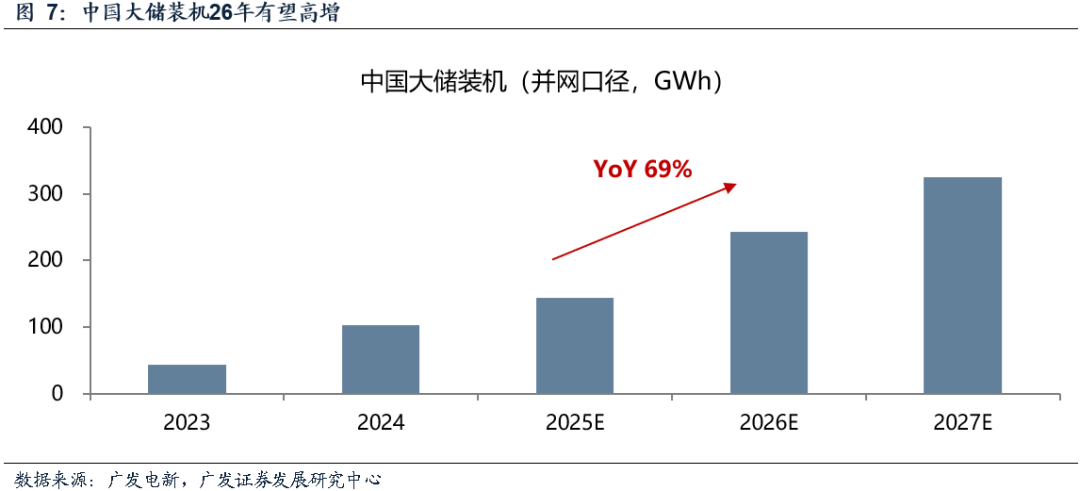

1. 儲能鏈:海外看歐洲、澳洲的戶儲復甦,國內看鋰電鏈條復甦。

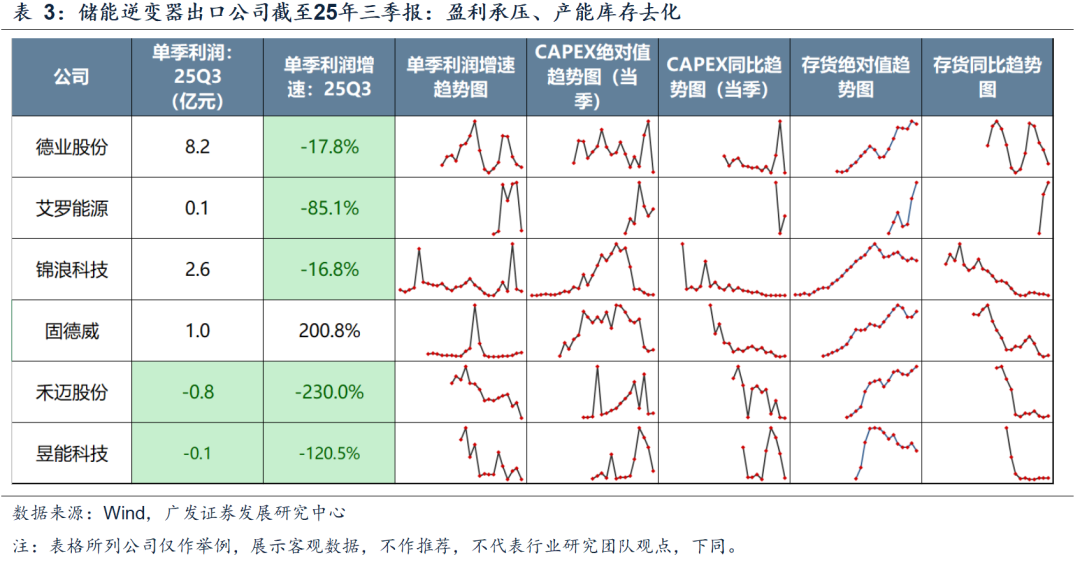

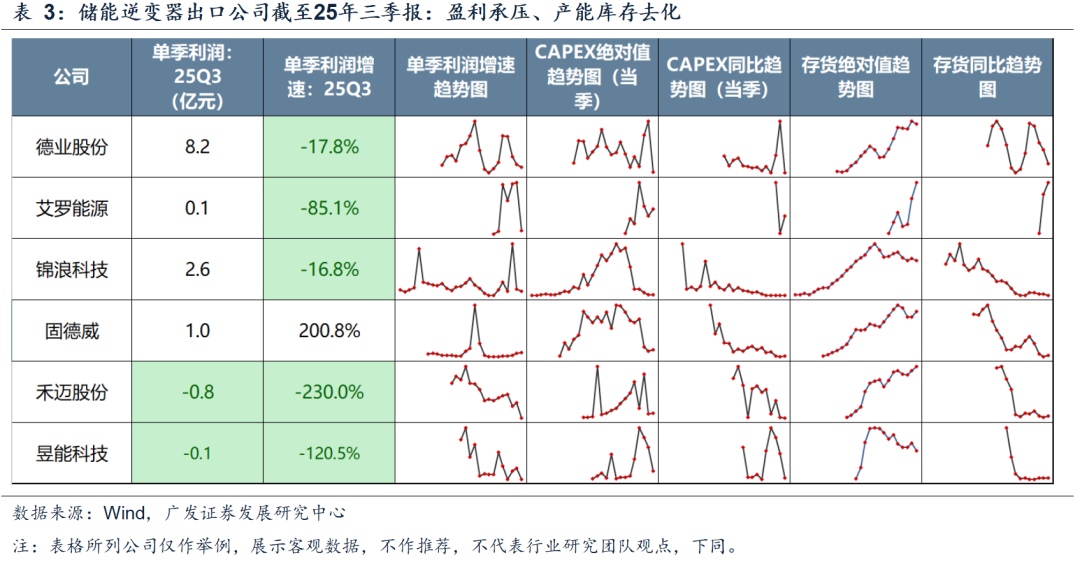

海外戶儲方面,截至25年三季報,儲能逆變器公司處於盈利承壓+產能庫存去化的左側狀態。

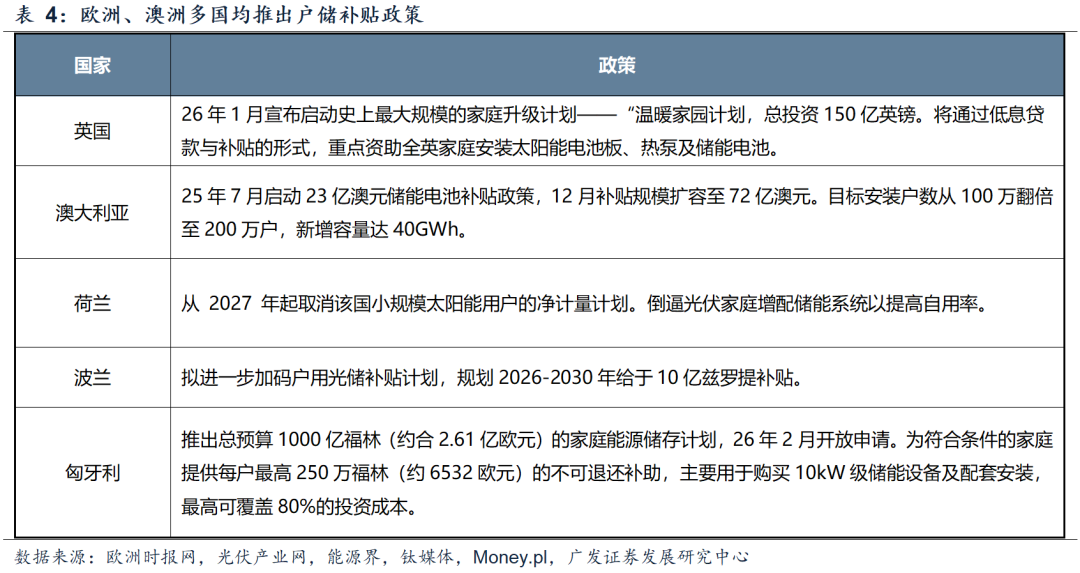

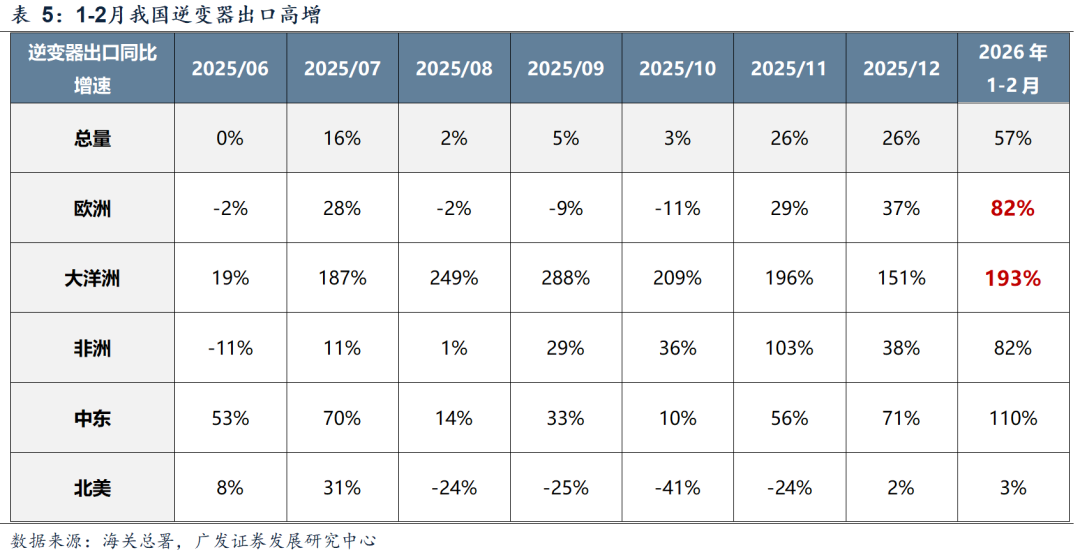

至26年,歐洲、澳洲多國推出戶儲刺激政策,或能驅動中國出口配套公司26年困境反轉。高頻出口數據來看,1-2月我國逆變器出口高增。

因此,拋去油價因素,儲能逆變器本就處於困境反轉通道中。油價引至的歐洲能源擔憂只是加速了相關邏輯的演繹。

國內大儲方面,26年有望裝機高增,驅動鋰電及上游材料設備困境反轉。至25三季報和年報預告,產業鏈各環節的公司陸續展現了反轉趨勢,見到利潤增速的拐點。展望看,鋰電鏈條的漲價和訂單也可能繼續兌現至一季報的高增。

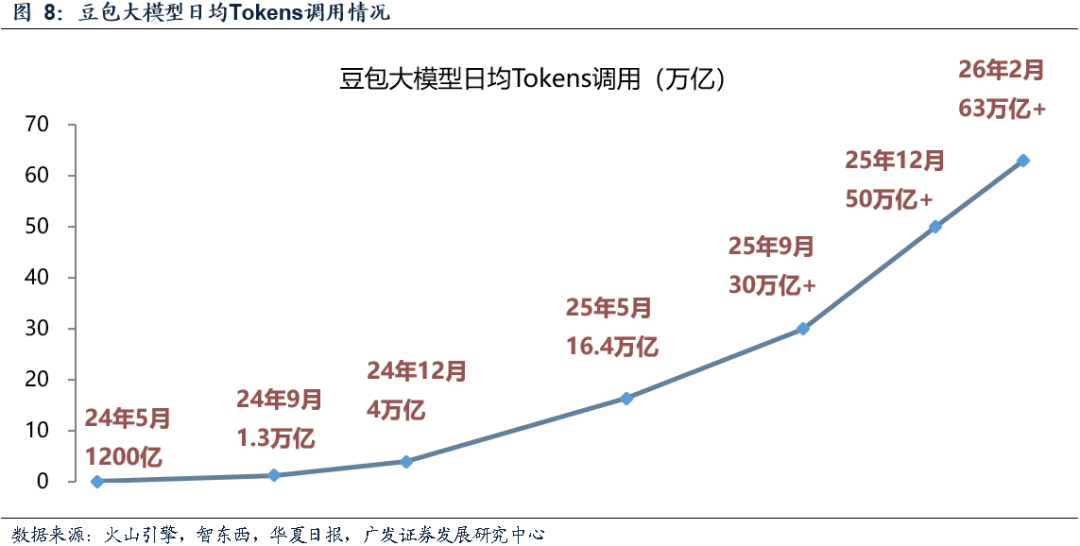

2. 國產AIDC鏈:推理側需求爆發之下,AIDC建設有望加速,帶動產業鏈上下游高增。

由於算力卡的限制,國內AI發展相對滯後海外1-2年。需求側看,25年已經開始觀測到Tokens的爆發(以豆包為代表)。進入26年,隨着芯片供給側瓶頸的逐漸打開,以及推理側需求的進一步加速,國產AIDC的建設也有望加速,並對產業鏈上下游形成拉動,或許會復刻北美AI 25年的敘事。其中,我們重點推薦字節產業鏈。

二、本周重要變化

本章如無特別說明,數據來源均為wind數據。

(一)中觀行業

1.下游需求

房地產:30個大中城市房地產成交面積累計按年下降19.72%,30個大中城市房地產成交面積月按月上升69.38%,月按年下降7.80%,周按月上升12.72%。國家統計局數據,1-2月房地產新開工面積0.51億平方米,累計按年下降23.10%,相比1-1月增速下降2.70%;2月單月新開工面積0.25億平方米,按年下降23.13%;1-2月全國房地產開發投資9612.11億元,按年名義下降11.10%,相比1月增速上升6.10%,2月單月新增投資按年名義下降10.33%;1-2月全國商品房銷售面積0.9293億平方米,累計按年下降13.50%,相比1月增速下降4.80%,2月單月新增銷售面積按年下降13.52%。

汽車:乘用車:3月1-15日,全國乘用車市場零售56.1萬輛,按年去年3月同期下降21%,較上月同期增長2%,今年以來累計零售314萬輛,按年下降19%;3月1-15日,全國乘用車廠商批發64.8萬輛,按年去年3月同期下降20%,較上月同期增長36%,今年以來累計批發414.1萬輛,按年下降12%。新能源:3月1-15日,全國乘用車新能源市場零售28.5萬輛,按年去年3月同期下降28%,較上月同期增長36%,今年以來累計零售134.5萬輛,按年下降26%;3月1-15日,全國乘用車廠商新能源批發32.5萬輛,按年去年3月同期下降19%,較上月同期增長47%,今年以來累計批發191.4萬輛,按年下降10%。

2.中游製造

鋼鐵:螺紋鋼現貨價格本周較上周跌0.56%至3219.00元/噸,不鏽鋼現貨價格本周較上周跌0.65%至13796.00元/噸。截至3月20日,螺紋鋼期貨收盤價為3123元/噸,比上周下降0.60%。鋼鐵網數據顯示,3月上旬,重點統計鋼鐵企業日均產量184.50萬噸,較2月下旬下降12.60%。2月粗鋼累計產量16033.50萬噸,按年下降3.60%。

化工:截至3月10日,甲醇價格較2月28日漲10.16%至2290.30元/噸,順丁橡膠價格較2月28日漲11.26%至13600.00元/噸。

3.上游資源

國際大宗:WTI本周跌0.49%至98.23美元,Brent漲0.50%至104.41美元,大宗商品CRB指數本周漲0.36%至367.12,BDI指數上周漲1.38%至2056.00。

炭鐵礦石:本周鐵礦石庫存上升,煤炭價格下跌。秦皇島山西優混平倉5500價格截至2026年3月16日跌2.05%至734.00元/噸;港口鐵礦石庫存本周上升0.41%至17190.00萬噸;原煤12月產量上升2.40%至43703.50萬噸。

(二)股市特徵

股市升跌幅:上證綜指本周下跌-3.38,行業漲幅前三為通信(申萬)(2.10%)、銀行(申萬)(0.36%)、食品飲料(申萬)(-0.48%);跌幅前三為有色金屬(申萬)(-11.82%)、基礎化工(申萬)(-10.53%)、鋼鐵(申萬)(-10.29%)

動態估值:截至3月20日,A股總體PE(TTM)從上周22.96倍下降到本周22.23倍,PB(LF)從上周的1.90倍下降到本周的1.83倍;A股整體剔除金融PE(TTM)從上周39.67倍下降到本周38.13倍,PB(LF)從上周的2.67倍下降到本周的2.55倍。創業板PE(TTM)從上周73.13倍下降到本周70.92倍,PB(LF)從上周4.55倍下降到本周4.43倍;科創板PE(TTM)從上周的194.51倍下降到本周187.35倍,PB(LF)從上周的5.44倍上升到本周的5.23倍;滬深300 PE(TTM)從上周14.11倍上升到本周13.91倍,PB(LF)從上周1.45倍下降到本周1.42倍。行業角度來看,本周PE(TTM)分位數擴張幅度最大的行業為交通運輸、銀行、煤炭。PE(TTM)分位數收斂幅度最大的行業為基礎化工、家用電器、醫藥生物。此外,從PE角度來看,申萬一級行業中,交通運輸、房地產、通信、非銀金融、食品飲料、農林牧漁、有色金屬、公用事業、家用電器估值低於歷史中位數。計算機、商貿零售、輕工製造、建築材料、電力設備、紡織服飾估值高於歷史90分位數。從PB角度來看,申萬一級行業中,基礎化工、建築材料、建築裝飾、交通運輸、房地產、環保、美容護理、社會服務、家用電器、紡織服飾、商貿零售、農林牧漁、食品飲料、醫藥生物、計算機、傳媒、銀行、非銀金融估值低於歷史中位數。電子估值高於歷史90分位數。本周股權風險溢價從上周0.71%上升至本周0.79%,股市收益率從上周的2.52%上升到本周的2.62%。

孖展沽空餘額:截至3月19日周四,孖展沽空餘額26501.11億元,較上周下降0.06%。

AH溢價指數:本周A/H股溢價指數下降到119.81,上周A/H股溢價指數為122.17。

(三)流動性

3月15日至3月21日期間,央行共有5筆逆回購到期,總額為1765億元;5筆逆回購,總額為2423億元。公開市場操作淨回籠(含國庫現金)共計2158億元。

截至2026年3月20日,R007本周下降1.82BP至1.4769%,SHIBOR隔夜利率下降0.00BP至1.3190%;期限利差本周上升8.73BP至0.5895%;信用利差上升2.29BP至0.3221%。

(四)海外

美國:本周三公布美國2月核心PPI:季調按年增長4.30%,前值為4.20%;本周三公布美國3月13日原油庫存量為4,164.00千桶,前值為2,103.00千桶;本周四公布美國3月14日初請失業金人數:季調為205,000人,前值為213,000人。

歐元區:本周三公布歐元區2月CPI按年增長1.90%,前值為1.70%。

英國:本周無重要數據公布。

日本:本周四公布日本1月工業生產指數:季調按月增長4.29%,前值為0.60%。

標普500上周跌1.90%收於6506.48點;倫敦富時跌3.34%收於9918.33點;德國DAX跌4.55%收於22380.19點;日經225跌0.83%收於53372.53點;恒生跌0.74%收於25277.32點。

(五)宏觀

固定資產投資:本周一公布固定資產投資完成額累計按年增長1.80%。

進出口:本周三公布出口金額當月按年增長39.60%,進口金額當月按年增長13.80%。

財政收支:本周四公布公共財政收入當月按年增長0.70%,公共財政支出當月按年增長3.60%。

新開工計劃投資:本周四公布固定資產投資本年新開工項目計劃總投資額累計按年減少14.70%。

社會孖展總量、外匯佔款:本周一公布社會孖展總量當月值為23855.00億元;社會孖展總量當月按年增長6.82%;外匯佔款當月值為213763.92億元。

固定資產投資完成額:累計按年:本周一公布固定資產投資完成額:製造業累計按年增長3.10%;本周四公布固定資產投資完成額:房地產業累計按年減少10.70%。

三、下周數據一覽

下周看點:日本2月CPI :按年數據;英國2月CPI:按年數據;美國3月20日原油庫存量數據;美國3月21日初請失業金人數。

3月24日周二:日本2月CPI:按年數據

3月25日周三:英國2月CPI:按年數據;美國3月20日原油庫存量數據

3月26日周四:美國3月21日初請失業金人數數據

(文章來源:廣發證券)