(來源:洋愷宏觀)

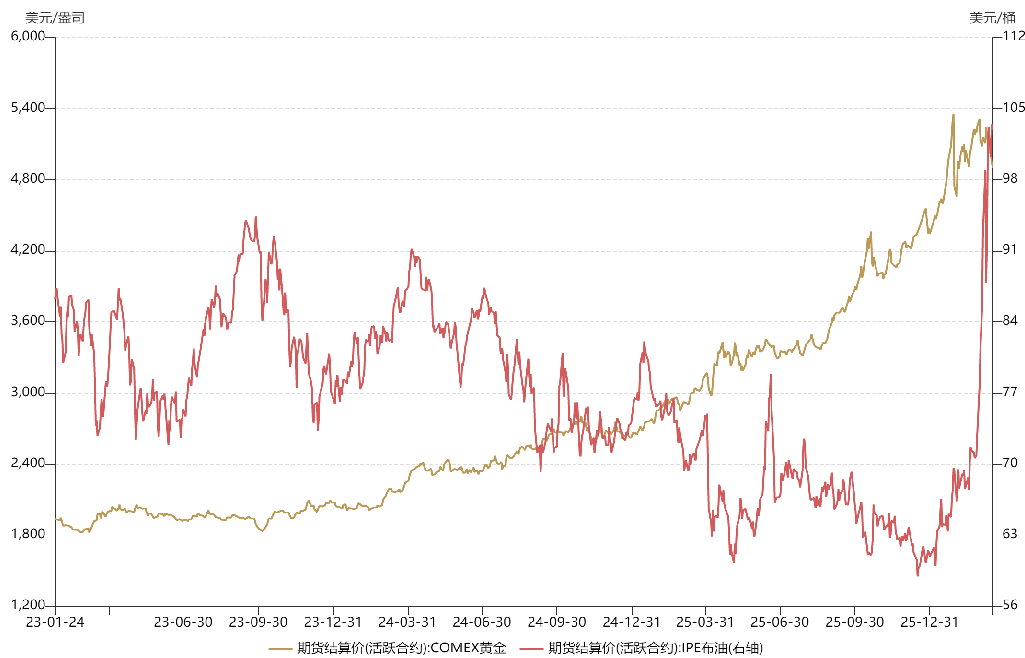

美伊戰爭爆發以來,作為跟地緣政治高度相關的兩個品種,原油和黃金呈現截然不同的走勢,前者大幅上漲,後者小幅下跌。為什麼會這樣呢?

作為天然貨幣,黃金有三大避險職能:避地緣風險、避通脹風險、避美元風險。金價同時受這三種力作用,因而在不同階段發揮不同程度的避險作用。

2023年底以來,貴金屬迎來一波超級牛市,金價從1800美元飆升至5000多美元。之所以會有這麼強的上漲動力,是因為黃金同時承擔了地緣避險、通脹避險和美元避險職能。

2023年10月,在俄烏戰爭的基礎上,巴以爆發大規模衝突,中東陷入戰亂。2024年爆發紅海危機,曼德海峽遭到封鎖。2025年川普上台,國際秩序搖搖欲墜。這些都是地緣形勢混亂的體現,對金價形成有力支撐。

另一方面,2023年美國經濟從過熱切換為滯漲,到了2024年,受政治因素影響,聯儲局在通脹問題尚未解決的情況下,悍然開啓降息周期,這使美元流動性重新氾濫。一方面是寬鬆中期,另一方面是二次通脹風險,黃金同時承擔美元避險和通脹避險職能,這為金價起飛提供燃料。

在三大避險職能均集齊的情況下,金價焉能不漲?除此之外,受益於聯儲局寬鬆周期,無論是新興市場還是發達市場,無論是A股還是美股,均迎來牛市行情。

再來說油價,去年的油價中樞明顯低於前年,這是因為川普上台後拉攏OPEC大幅增產原油,試圖迫使俄羅斯在談判桌上讓步。該策略一度取得效果,普京在和談問題上多次鬆口。假如沒有美伊戰爭的話,預計今年上半年俄烏將簽署停火協議。

自中東戰爭爆發以來,金價和油價經歷多次反覆,二者走勢出現背離,其成因有所區別。

對金價來說,1月中下旬(開戰前半個月),隨着美伊爆發衝突的概率持續上升,金價迎來上漲,其背後反映的是黃金的地緣避險屬性。按照當時市場主流預期,這場衝突可能會類似去年的「午夜之錘」行動,持續時間較短,更多是階段性行情。

美國對伊朗實施「斬首」行動後,金價短期反彈,但很快就迎來暴跌。這是因為資金主力從黃金切換到原油所致,由於前期黃金籌碼過於集中,資金主力為做多原油,選擇賣出黃金以獲取流動性。也就是說,黃金到原油的「換倉」行為,導致金跌油漲。

另一方面,由於海外開始定價美伊戰爭持久化,美股等風險資產承壓,迎來贖回潮。美國金融市場遭遇流動性危機,作為變現能力僅次於現金的資產,黃金遭到大舉拋售。也就是說,3月初對黃金的砸盤,並非是因為國際投資者看空黃金,而是伴隨流動性危機的自保策略。

如果是遭遇流動性危機還好,這種場景下金價往往會形成「深V」走勢,提供抄底機會。更麻煩的還在後面,3月中旬以來,海外對美伊衝突的預期變得更加悲觀,不僅擔心海峽可能會被長期封鎖,還擔心交戰方可能會大規模襲擊對方能源設施,這會使油價長期維持在偏高水平,對全球經濟造成毀滅性衝擊,甚至引起國際秩序的坍縮。在這種場景下,聯儲局或推遲降息節奏,甚至有可能會像2022年那樣重啓加息周期。基於此預期,金價迎來暴跌,其回調程度打破近幾年最高記錄。

也就是說,黃金的地緣避險職能依舊在發揮作用,但當下導致金價暴跌的,是聯儲局貨幣政策的反轉預期,黃金的美元反避險屬性壓倒了地緣避險和通脹避險屬性,成為其主要驅動力。與之前幾次下跌相比,當下黃金的基本面發生了改變,不再是流動性危機,也不再是獲利了結,而是海外對聯儲局貨幣政策收緊的擔憂。這種擔憂也體現在A股和美股等風險資產上,畢竟覆巢之下豈有完卵。

美伊戰爭爆發以來,原油價格也經歷一波三折,造成這種波動的原因,是海外投資者對地緣政治的認知出現了偏差。「斬首」行動後,油價持續拉升,最高接近120美元/桶。然而3月上旬由於特朗普暗示「戰爭很快就會結束」,市場開始執行「TACO」交易,認為伊朗局勢可能會緩和,油價一度暴跌30%。然而與關稅問題不同,地緣危機的主導權並不在特朗普手中,他沒辦法在海峽被封鎖的情況下全身而退。最終市場修正了對原油的預期,油價重回上升通道。

在地緣問題上,市場有時候會產生一些偏差,不過這種定價偏差未必是壞事,油價下跌反而可以帶來加倉機會,方便後來者上車。

展望未來,金價和油價的走勢取決於美伊衝突的節奏。如果演繹為俄烏那樣的持久戰,那上半年黃金可能缺乏配置價值,短期內可以先搞搞能源鏈。不過事態仍存在反轉可能,美伊戰爭可能會迎來很關鍵的臨界點,這關係到霍爾木茲海峽能否在短期內解封,就看特朗普如何抉擇了。