拆解一家「偏科」的機器人公司,誰纔是宇樹的真正對手?

出品|虎嗅科技組

作者|宋思杭

編輯|苗正卿

頭圖|視覺中國

時間撥回至十年前,彼時的機器人行業還帶着明顯的青澀氣息——與當時以四足機器人起家的王興興一樣,都還並不受投資人待見。

十年磨一劍。今天,機器人和王興興都已經褪去了當年的青澀。具身智能從邊緣賽道躍遷為一級市場最擁擠的方向之一,估值水位迅速抬升,頭部項目動輒數十億孖展成為常態;甚至近兩年的春晚都成了機器人的舞台。

而當年還有些迷茫的王興興,如今已經帶着他的機器人殺出重圍,從四足時代一路衝進人形賽道。

2026年3月20日,杭州宇樹科技有限公司(以下簡稱「宇樹」)向上交所正式遞交首次公開發行股票(IPO)招股說明書。

招股書開篇最為醒目的字眼便是「出貨量全球第一」。

要知道,宇樹作為國內最早做機器人的公司,從四足機器人做到人形機器人,硬件和供應鏈能力都已積累了十年,這也是他為什麼能在兩屆春晚舞台上驚豔衆人。

但宇樹並不是完美的,它的缺陷同樣明顯,宇樹把全部籌碼都壓在了「身體」上。這在某種程度上導致其機器人在大腦的認知能力成為一大短板,對於機器人的長期發展來說,這可能是致命因素。

我們先來通過拆解招股書的幾組數據,看宇樹今天發展到了什麼地步?

根據宇樹招股書披露,2025年度公司實現營業收入170,820.87萬元,按年增長335.36%;其中,在報告期內,2025年1-9月的人形機器人業務收入達到5.9億元,相比上一年全年增長456.78%。而另據招股書顯示,2025年度,公司人形機器人出貨量已超5500台(純人形,不含輪式雙臂機器人)。

要知道,公司在2023年之前的主營業務一直都是四足機器人;直到2023年8月,公司發布第一款通用人形機器人,該機器人被命名為H1,身高180cm,這也正是參與2025年央視春晚舞蹈表演《秧 BOT》的機器人。

也就是說,公司發布人形機器人的第二年便實現營收。2024年,人形機器人業務收入達1億元,佔總營收的27.60%。

也正是從2024年開始,公司開始實現盈利。據招股書,2024年度公司淨利潤9450萬元;2025年1-9月報告期內,淨利潤達到1億元。

另外值得注意的一組數字是,在毛利率方面,2023年至2025年,公司主營業務毛利率分別為44.22%、56.41%和60.27%。

如果放在機器人公司的座標系中,這一水平已經明顯偏高。作為對比,目前已上市的機器人公司中,優必選的毛利率大致在27%—38%之間波動,而宇樹則已經逼近部分軟件公司的利潤結構。

當然,兩者的業務路徑並不完全相同。優必選更偏向物流、工業等To B場景,而宇樹當前的產品,則更多面向標準化程度更高、價格體系更清晰的消費級或準消費級市場。

然而,這些數據所呈現的只是當下的宇樹。

在一個仍處早期階段的行業裏,商業模式的可持續性、未來的風險因素,以及不斷加劇的競爭,都還沒有被驗證。宇樹接下來會走向哪條路,仍存在諸多變量。

首先,宇樹的硬件能力強是毋庸置疑的。

在虎嗅與不少機器人行業人士交流的時候,很多行業人士都對宇樹在2026年春晚的表現,表示真的很驚歎。「在這個行業裏,宇樹的‘小腦’做到了頂尖」。這幾乎成了行業裏的共識。

這裏所謂的「小腦」,指的是機器人的運動控制能力,包括行走穩定性、動態平衡,以及武術、舞蹈、翻滾等複雜動作的執行能力。

如果用更通用的劃分方式來看,一台機器人可以被拆解為三部分:

大腦:負責認知、決策與環境理解

小腦:負責運動控制與執行

本體:對應結構設計與供應鏈能力

就像人類一樣,大腦負責理解、認知和決策。同樣地,在機器人領域,大腦則是指模擬人類思維決策過程,主要職能是環境理解、智能交互與認知推理。在具身智能領域,大腦也指「具身大模型」。

而宇樹是一家明確只做「小腦」的公司。其創始人王興興在一次訪談中,提到公司不會做「大腦」。

但也有多位知情人士告訴虎嗅,宇樹並非是不想做大腦,曾經宇樹也在招人做大腦。但由於種種阻礙,大腦這一想法並未推行下去。

在筆者看來,宇樹不做「大腦」是不得已而為之。

從時間線來看,宇樹成立於2016年,這與大部分在近兩年成立的具身智能公司不同,當時AI技術仍處在相對早期階段,大模型尚未達到「ChatGPT」時刻,更談不上具身智能。

在這樣的技術背景下,即便投入資源做「認知層」,也很難形成可用產品。相比之下,運控能力和硬件系統,是當時更具確定性的路徑。

這某種程度上解釋了為什麼宇樹是一家以四足機器人起家的公司。先解決「運控」的問題,再逐步過渡到更復雜的人形結構。某種程度上,這是一種更偏工程導向的「曲線推進」。

但另一個關鍵問題出現了,宇樹為什麼不在2023年剛推出人形機器人的時候再做具身大模型?

在筆者看來,彼時公司已經在供應鏈和運控能力上形成積累,繼續強化硬件、快速推向市場,是成本最低、確定性最高的選擇。

正如過去兩年裏,宇樹頻繁出現在短視頻平台、各類比賽與表演場景中,本質上這是宇樹作為一家運控能力強的機器人公司,能發揮出的極限優勢。

更重要的一個問題是,「補一塊大腦」並不是一個簡單的疊加過程。

以一家先做具身大模型,後做硬件的機器人公司原力靈機為例,其創始人唐文斌告訴虎嗅,從落地的角度來講,先打造本體再做智能的部分很很難成立。因為首先在物理學和材料學上有很多限制,我們的手可以舉起幾十公斤的東西,但機械臂有功率密度問題,同樣單位體積的重量能輸出多少功率是有上限的。所以原力靈機的技術路線是「模型解鎖場景,場景定義硬件」,先探討場景,先做好大模型,再根據場景,和軟件配置來選擇硬件的零部件,再定義硬件長什麼樣。

正是在這一系列約束之下,宇樹逐漸形成了今天的結構:在運動控制和硬件工程上做到極致,但在認知與決策層面,仍然相對空缺。

這造成了宇樹如今「偏科」的局面。

偏科的後果是什麼?

首先要知道,「偏科」最直接的後果是,機器人認知能力差。通俗的解釋是,人形機器人大腦需要有大模型,來理解世界。這意味着機器人需要具備對環境的識別、判斷與決策能力。

但在當前階段,大多數機器人還做不到這一點。

在大量公開演示與表演場景中,機器人所完成的動作,往往是預先設計好的流程,或通過遙操作完成。比如倒飲料、抓取物體等動作,並非基於實時理解,而是依賴既定路徑執行。

但長期來看,機器人要真正進入生產與服務場景,必須具備對環境的理解與泛化能力。

目前從落地程度來看,機器人行業整體都還在商業化初期,表演成為瞭如今非常重要的生意,這也解釋了為什麼宇樹「目前全球銷售量第一」。

而「偏科」並不僅僅停留在能力層面,它會進一步傳導到商業模式上。當機器人缺乏足夠的認知能力時,其應用邊界就會被限制在展示、科研或特定場景中,而難以進入更具規模效應的真實生產環境。

換句話說,能力的上限,決定了商業的天花板。

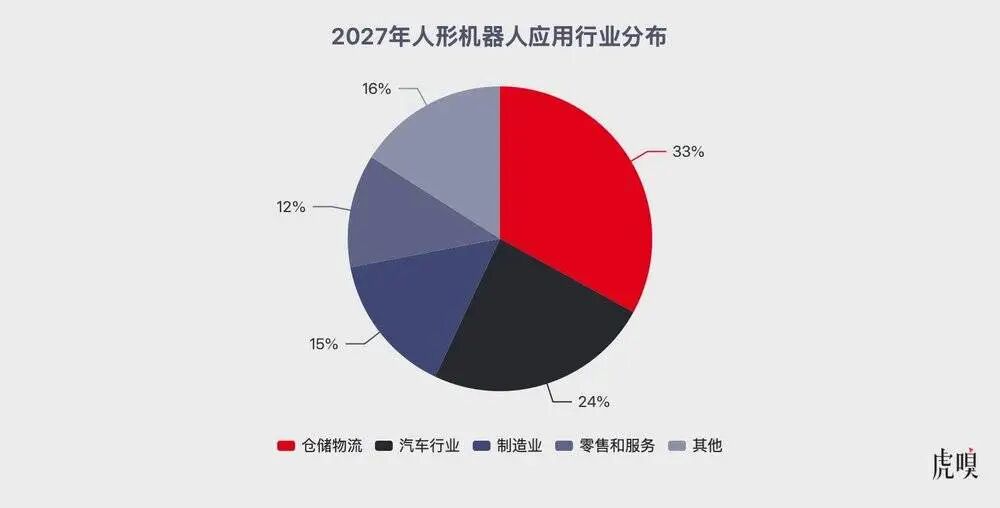

數據來源:Counterpoint Research

據Counterpoint Research報告,到2027年,約72%的人形機器人將用於倉儲物流、汽車行業和製造業,其中倉儲物流佔33%,汽車行業佔24%,製造業佔15%。零售和服務領域佔比僅12%。家庭機器人更可能在2040年代纔出現。

這意味着,機器人真正的大規模商業化,將首先發生在工業場景,而不是今天的展示與科研市場。

而進入工業,乃至未來走向家庭,一個前提條件是,機器人必須具備更強的認知與泛化能力。

從這個角度來看,宇樹當前的商業模式,存在一個潛在的不連續性,它建立在認知能力尚未成為剛需的階段之上,但下一階段的核心能力,卻並不在它的優勢範圍內。

這也解釋了為什麼,在當前階段,認知能力的不足並未對宇樹造成明顯衝擊。

整個行業都還沒有迎來屬於自己的「ChatGPT時刻」。換句話說,具身大模型尚未真正突破,機器人整體的泛化能力普遍有限,各家公司之間的差距尚未被拉開。

在一個大家都不夠智能的階段,硬件能力反而成為最直接、最可見的競爭力。而宇樹,也正是在這一階段,通過「消費級」路徑建立起自己的市場。

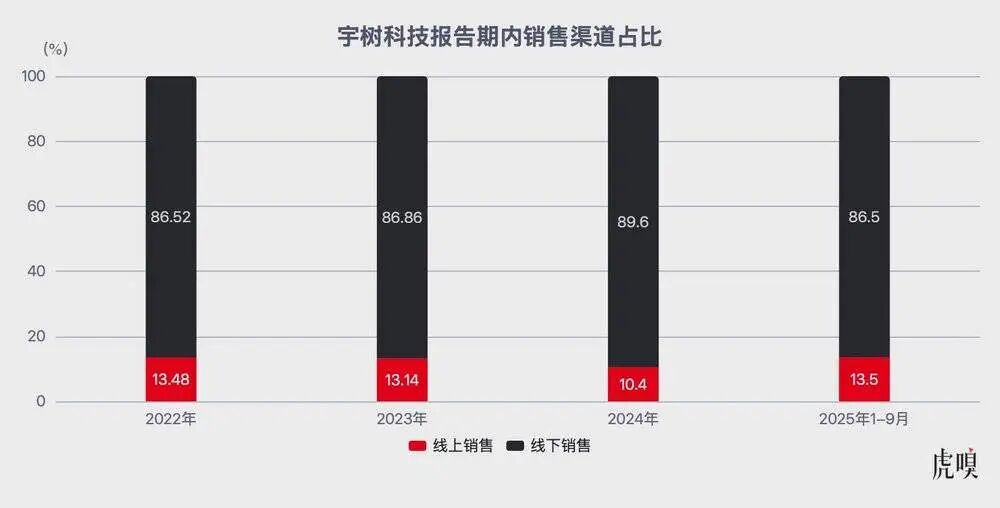

據招股書,從宇樹的銷售佔比來看,線下直銷穩居80%以上。

在招股書解釋到,線下直銷是指公司銷售部門按照下游應用行業及區域進行劃分,直接與終端客戶進行對接,通過客戶拜訪、展會交流、實地考察、簽訂合同等流程確定合作關係,公司直接向客戶交付產品或解決方案。

同時,招股書也提到這部分的主要客戶包括境內外科技企業、科研機構、高等院校等。

但一個問題是,在這個行業內部,一個並不公開、卻幾乎已經形成共識的判斷是,科研場景,本質上只是階段性產物。

因為無論是出現在高校、實驗室和各類展會中的機器人,還是包括某些頭部廠商目前所承接的科研與展示需求,這些都並無法直接轉化為直接的生產力。也正因如此,其採購規模本身也極為有限。

與此同時,宇樹的收入結構中,境外市場佔比超過35%。在當前國際貿易環境下,這一結構也意味着,公司不可避免地會受到外部政策與貿易摩擦的影響。

因此,從商業模式的角度來看,宇樹當前的成功只是早期階段的最優解。

那麼以宇樹當前的結構來看,未來的5-10年,宇樹能跑多遠?

在宇樹招股書中,宇樹把特斯拉、Figure、Agility這類公司當作自己的競爭對手。

但從當前的行業格局來看,國內估值超百億的機器人公司已經有8家,包括銀河通用、智元機器人、宇樹科技、星海圖、智平方、千尋智能、自變量和星動紀元。這其中,也有不少公司正在籌備上市。

當然,這並不意味着這些估值超百億的公司都已經跑通了商業模式。

恰恰相反在如今具身行業仍處於初期的背景下,很多公司的商業模式都還未成形。

而從這一階段來看,宇樹是最先跑出來的。它通過標準化硬件和運控能力,率先建立起出貨與收入優勢,成為當前階段最具確定性的玩家之一。

但問題在於,階段性的領先,並不等同於路徑上的勝出。正如前文所討論的,當前行業的一個關鍵變量,具身大模型能力尚未成熟。

這意味着,今天所有機器人公司的競爭,某種程度上仍停留在「早期智人時代」。在這一階段,運控能力決定上限,工程效率決定速度,誰能更快把產品做出來、賣出去,誰就更容易佔據先發優勢。

但一旦這一前提發生變化,競爭邏輯也會改寫。當具身大模型取得突破,機器人開始具備更強的泛化能力與自主決策能力時,行業的核心壁壘,會從小腦轉向大腦。

屆時,競爭的關鍵則在於能否理解複雜環境、完成開放任務。也正是在這一點上,宇樹所面臨的對手,或許並不僅僅是海外的頭部機器人公司。

真正的變量,來自另一類玩家,那些從一開始就將重心放在「大腦」上的公司。

這也意味着,未來的人形機器人競爭,可能並不是「硬件公司之間的競爭」,而是兩條路徑之間的分化:一條是以宇樹為代表的硬件驅動路徑;另一條,則是以具身大模型為核心的智能驅動路徑。

換句話說,也許在不久的將來,宇樹需要重新定義,誰纔是它真正的對手?

本內容未經允許不得轉載。授權事宜請聯繫 hezuo@huxiu.com。

End

想漲知識 關注虎嗅視頻號!