凱恩斯說過,「市場保持非理性的時間,可能比你能堅持的時間更長。」

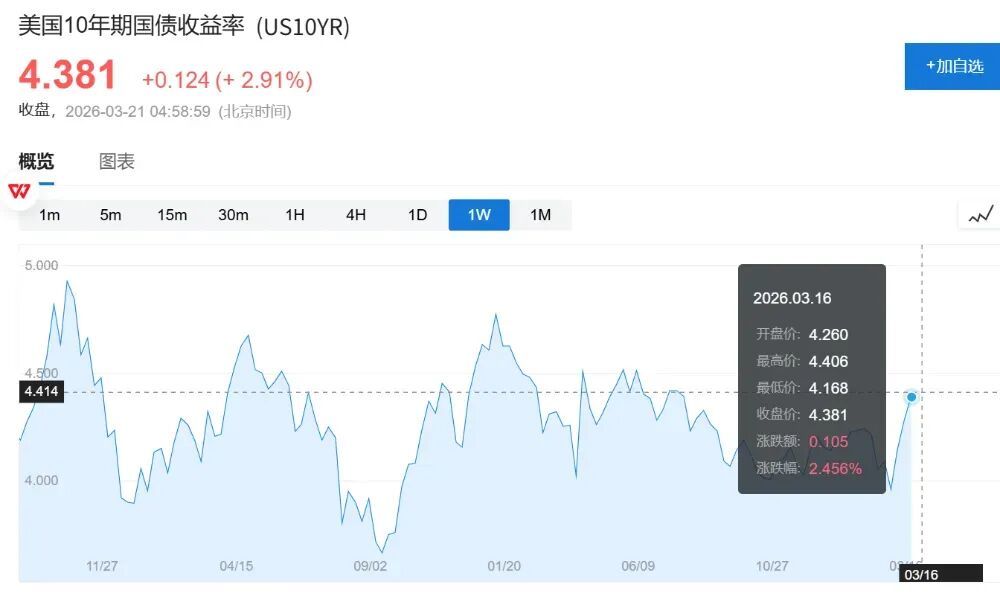

美債市場,原本走得好好的,又被中東局勢「哐當」一下打斷節奏。

很多剛入場的投資者會很難受,

明明降息的趨勢是確定的,為什麼市場總是反着走?

但是,如果你在市場裏待過幾年,

你會發現,這種事情,真的太正常了。

甚至,可以說,這纔是市場的常態。

如果我們把時間線拉得足夠長,就會發現一件特別有意思的事情。

市場,從來不是簡單的上漲下跌,不是簡單的線性行情,

而是反覆折騰,趨勢裏總會有很多噪聲。

比如,

2024年4月,市場通脹粘性很高,降息預期不及預期,引發暴跌。

情緒一片悲觀。

2024年9月,美國就業市場數據修正以後,遠不及預期,引發衰退-降息-美債大漲。

市場又一片樂觀。

2025年1月,長債短債從倒掛變為正常,引發的漲幅遠遠低於短期債券。

這次主要是長債市場受傷,也是氣得吐血。

2025年4月,美債先是因為美股暴跌,資金避險推動美債上漲。

資金興奮極了。

可是不到三五天時間,市場就開始反轉,

說中國大幅拋售美債,美債要崩盤了,還不起錢了。美債再次暴跌。

市場情緒瞬間崩塌。

2026年1月,市場一致性預期6月份聯儲局將會降息,

美債市場上揚,準備蓄勢突破被壓制了3、4年的價格區間。

市場,都在期待着。

可是,反轉又來了。

中東局勢迅速升溫,造成了石油價格跳漲,通脹預期又開始快速抬頭。

市場預期降息節奏可能會推遲,甚至出現加息聲音。

美債應聲下跌。

這過去的3、4年時間,美債反反覆覆地折騰着,

但是整個底部也是在不斷地抬升着。

如圖所示,美國10年期國債期貨價格從2023年10月的低點105.3,抬升至2025年1月的107,再抬升至現在的110.5附近。

僅僅從美債市場來看,市場似乎在交易通脹預期。

但是,美債只是衆多資產配置裏的一部分而已。

你如果把股票、債券、美元、商品等資產放在一起看,

就更容易發現整個市場的資金流動的脈絡,就會發現一個不一樣的市場。

這就拿當下的市場來舉例,看看市場都在交易什麼樣的預期。

股票市場,特別是主流市場受影響並不大,似乎是在交易「經濟預期沒有那麼悲觀」。

美股市場有回調,但不多;

日韓回調後已經收回大部分失地;

中國回調的也不多,還在保衛線上下。

說明什麼?

說明,頂級資金對於市場的預期沒那麼差,起碼現在還沒有出現大規模的恐慌。

概括一下就是,經濟可能有壓力,但不至於崩。

債券市場,像是在交易「通脹+滯漲」。

美債回調,收益率抬升。

背後的邏輯也很明顯就是市場認為油價高了,物價高了,降不了息了。

說明,美債現在交易降息節奏不及預期,所以價格下跌。

而商品市場,就很悲觀了,出現了交易「需求崩塌」的苗頭。

除原油外,黃金、銅、鋁等都在回調。

這裏的市場價格表現出來的信號,和股票、債券完全不一樣!

是需求低迷,庫存高企,經濟可能走向衰退。

三個市場,三個完全相反的世界。

但是,放在一起對比,就會發現一個非常有意思的現象:

股票,在交易經濟不算差。

債券,在交易通脹滯脹。

商品,在交易市場衰退。

這並不是矛盾。而是在說,市場未來高度不確定,分歧極大!

回到核心問題,美債和美股一樣,和國債一樣,

這些都是全球頂級資金配置的關鍵一環,

接下來該怎麼辦?

沒辦法去猜未來,因為沒人能猜對。

如果有人說,他知道未來,那整個世界的財富都是他的了。

不過,我們依然可以做兩個賠率判斷。

第一個,當前收益率,理性地講有吸引力。

目前10年期美債收益率大約在4.3% 上下,而聯儲局基準利率大約在 3.5%~3.75%。

這意味着什麼?

美債(中長期)相比基準利率,已經給了溢價。

如果未來市場開始交易「衰退式降息」,類似2008年、2020年,收益率快速回落。

哪怕,10年期美債的收益率從4.2%回落到3.5%、3.2%,

那對應的價格上漲空間,有概率在 118~120區間。

同時,國內的10年期國債收益率不足2%。

換句話說,這個時候的美債估值偏低,因為下有利息託底,上有預期彈性。

第二個,大幅、暴力加息的概率?

有一個基本常識,什麼情況下會大幅加息?

經濟過熱的時候會大幅加息,

就是熱錢特別多的時候,比如美國放了很多水,企業、老百姓手裏都有花不完的錢。

資金外流的時候會大幅加息,

就是經濟特別差,匯率特別差,然後資金都在跑。比如土耳其、阿根廷等。

但就美國當下的情況而言,似乎以上兩種情況都不存在。

油價很高,物價很高,但是只會讓老百姓更消費不起,

因為老百姓手裏本身並不像2020年那樣有大把的錢。

歸根到底就是,美國經濟結構分化嚴重。

所以,暴力加息的概率並不高。

退一萬步講,美國真的因為種種原因,加息了呢。

很多人最怕的就是這個問題。

但其實也簡單:接受它。

因為加息,代表也代表着能拿到的利息更高了。

老債券的價格雖然會調整,但是時間會修復一切。

千萬別忘了,債券有一個最重要的屬性:時間,就是最好的朋友。

只要不違約,價格的波動,最終都會被利息「熨平」!

當然,沒有人知道市場最終會拿到哪個劇本,即使知道也不一定會按照你的節奏走。

但長期來看,它一定會獎勵「有紀律、有耐心的人」。

所以這一次美債回調,對於紅利再投資是一個不錯的選擇。

即把美債的派息,再投進去。

不焦慮,不預測,不情緒化。

因為道理很簡單:

如果衰退來了,大幅降息,它會漲

如果不衰退了,緩緩降息,拿利息

如果大通脹了,就用時間換空間,就拿利息換回調。

而真正的大機會,是在未來,當所有資產因為某一次「大出清」一起下跌的時候。

那個時候,債券,就是你最重要的「子彈」,就是別人恐慌,你貪婪的最大資本!

市場永遠在搖擺。

今天交易通脹,明天交易衰退,後天交易降息。

但真正重要的,從來不是市場在想什麼。

而是要讓自己學會用確定性,對抗不確定性。