3月20日晚間,中信銀行(601998.SH/00998.HK)正式披露2025年年度報告。面對宏觀經濟承壓、行業息差持續收窄的複雜經營環境,該行全年經營保持穩中有進,歸母淨利潤首次突破700億元大關,總資產正式邁過10萬億元門檻,資產質量延續優化趨勢,非息收入與零售業務結構持續改善,同時推出史上力度最大的現金派息方案。

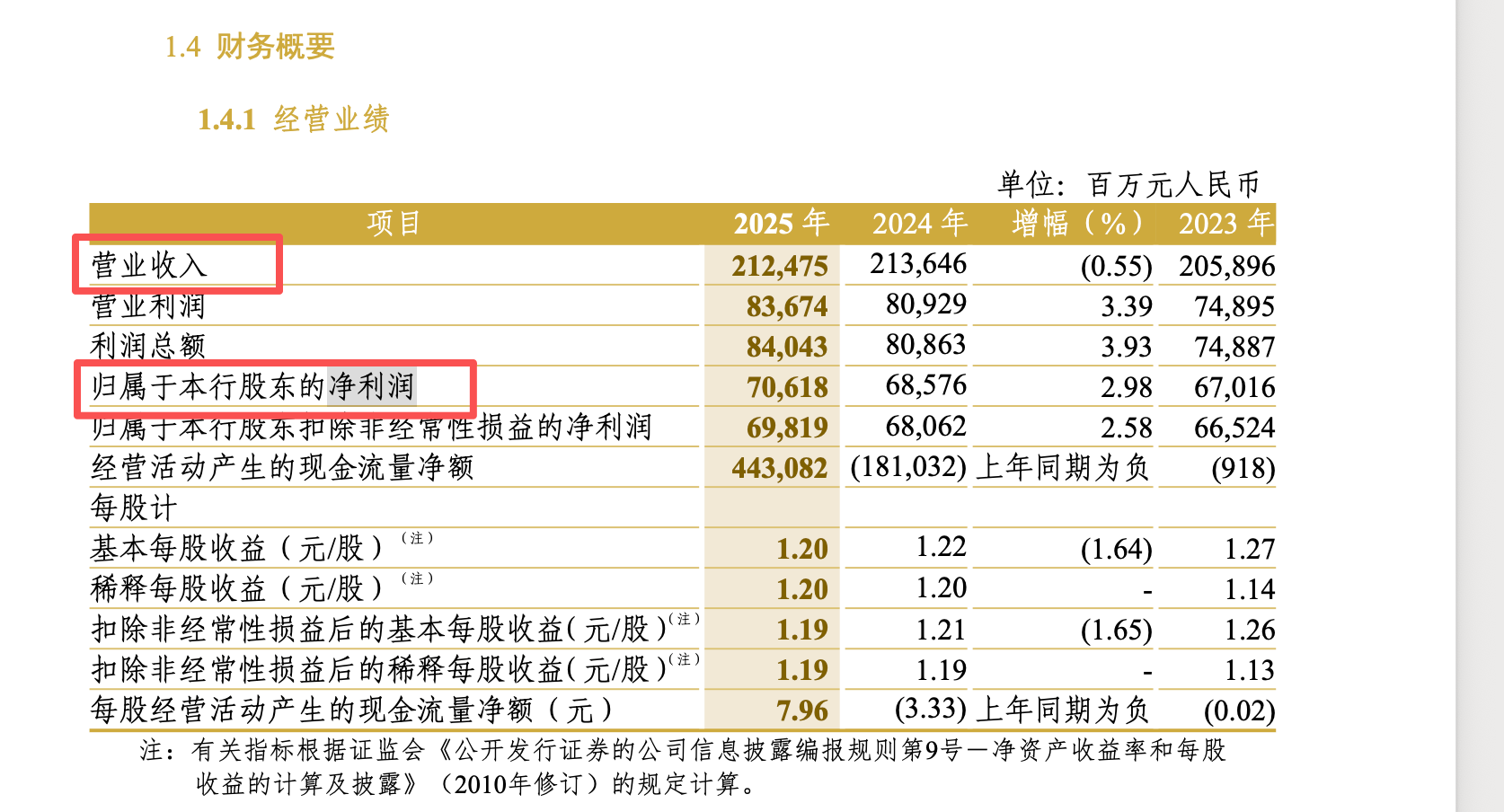

年報數據顯示,2025年中信銀行實現營業收入2124.75億元,按年下降0.55%;歸母淨利潤706.18億元,按年增長2.98%,淨利潤規模保持行業前列。

圖源:中信銀行2025年年報截圖

據時代財經梳理,在行業盈利普遍承壓的背景下,中信銀行盈利能夠維持正增長,主要得益於成本管控與信用減值計提減少。2025年,中信銀行產生業務及管理費671.59億元,按年下降3.24%;信用及其他資產減值損失581.72億元,按年下降4.81%,減值壓力有所緩解,為盈利增長提供支撐。

規模指標的歷史性突破,成為本次年報的一大亮點。截至2025年末,中信銀行總資產達10.13萬億元,按年增長6.28%,正式躋身「10萬億級銀行」行列。從資產負債結構來看,該行負債基本盤保持穩定,其中貸款及墊款總額5.86萬億元,按年增長2.48%;客戶存款總額6.05萬億元,按年增長4.69%。

針對中信銀行跨入「10萬億級」行列後的發展方向,南開大學金融學教授田利輝向時代財經表示,已跨入十萬億門檻的股份行,其發展邏輯必須從「規模驅動」徹底轉向「質量驅動」。未來的核心任務不再是資產擴張,而是依託其全國性網絡和綜合牌照,在財富管理、投資銀行、金融科技等高附加值領域構築堅實的護城河,成為真正的綜合金融服務商。「這意味着,比拼的將不再是資產負債表的大小,而是專業能力、客戶體驗和資本回報率(ROE)的深度。」

資產質量方面,中信銀行呈現對公改善、零售承壓的結構分化。截至2025年末,該行不良貸款率為1.15%,較上年微降0.01個百分點;但不良貸款餘額較上年增加7.31億元,不良生成仍在延續。同時,撥備覆蓋率203.61%,較上年下降5.82個百分點,風險緩衝空間小幅收窄。

具體分項目而言,中信銀行2025年公司貸款不良率由1.27%降至1.09%,製造業、租賃商務等領域資產質量改善明顯;但個人貸款不良率由1.25%升至1.32%,其中個人消費貸款不良率按年上升0.66個百分點至2.80%,信用卡不良率2.62%,按年上升0.12個百分點,零售資產受居民還款能力影響壓力加大。

值得注意的是,2025年中信銀行資本充足水平全線回落,資本補充壓力上升。截至2025年末,該行核心一級資本充足率為9.48%、一級資本充足率為10.90%、資本充足率為12.80%,分別較上年末下降0.24、0.36、0.56個百分點,雖滿足監管要求,但後續仍可能面臨資本補充需求。

息差收窄是2025年銀行業面臨的共性壓力,中信銀行也未能例外。年報顯示,2025年該行淨息差為1.63%,按年收窄0.14個百分點;淨利差為1.60%,按年收窄0.11個百分點。此外,受生息資產收益率下行幅度大於負債成本降幅的影響,該行2025年利息淨收入按年下降1.51%,這或也是營業收入小幅下滑的直接原因。

面對息差收窄帶來的壓力,中信銀行積極發力中間業務,持續優化收入結構,非息收入成為支撐盈利的重要力量。2025年,中信銀行實現非利息淨收入680.06億元,按年增長1.55%,佔營業收入比重提升至32.0%。其中,手續費及佣金淨收入327.72億元,按年增長5.58%,理財業務手續費按年大增45.17%,代理業務、託管業務、結算清算手續費均實現穩步增長;不過,銀行卡手續費按年下降10.26%,非息收入穩定性仍有待增強。

股東回報方面,中信銀行2025年力度再創新高。根據年報披露的2025年度利潤分配預案,中信銀行擬每10股派發現金股息1.93元(含稅),年度現金派息總額107.40億元;疊加中期已派發的104.61億元現金股息,全年合計派現212.01億元,即每10股累計派現3.81元,現金派息佔歸屬於普通股股東淨利潤比例達31.75%,派息金額與派息比例均刷新歷史紀錄,在股份行中具備較強吸引力。

(文章來源:時代財經)