由於伊朗衝突升級和能源市場動盪,標普500指數面臨更大的波動性,下行風險尚未完全消除。儘管美國市場展現出韌性,但信貸壓力指標和對沖需求的激增表明市場採取防禦性策略,並擔憂金融危機可能進一步加深。持續的能源衝擊和滯脹的可能性可能會迫使聯儲局重新考慮利率政策,尤其是在油價可能飆升至每桶200美元且霍爾木茲海峽爭端持續存在的情況下。

分析指出,市場正處於轉折點:如果形勢穩定,中期底部可能會形成;但持續的衝突可能會引發進一步下跌,尤其是目前市場估值已高達預期收益的20倍。

目前局勢

伊朗戰爭始於2月28日,至今已進入第四周,但衝突仍遠未結束。儘管美國和以色列軍隊聲稱已經重創伊朗軍隊,局勢依然僵化。就在上周末,伊朗險些襲擊位於迪戈加西亞島的美英聯合軍事基地。據報道,伊朗使用了中程彈道導彈發動襲擊,這顛覆了市場對伊朗政權擁有的先進導彈庫類型的傳統認知。

儘管這次襲擊最終並未如伊朗所願,但它印證了一個觀點:伊朗有能力採取更大幅度的升級行動,對美軍仍然構成重大威脅,從而削弱了白宮和美國中央司令部(主要負責執行任務的美國地區軍事司令部)的樂觀情緒。然而,如今的威脅不僅限於中東地區,還需要考慮歐洲是否也可能面臨伊朗的襲擊風險。

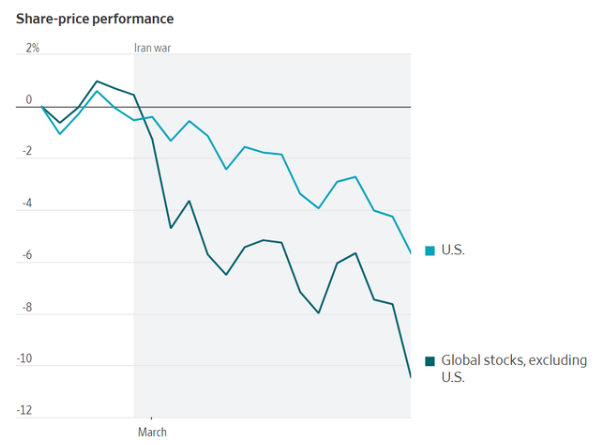

隨着第四周即將到來,威脅美國市場和全球市場的不確定性似乎正處於崩潰的邊緣,儘管美國股市的表現優於全球股市,展現了投資者對美國股票的韌性和信心。

從上圖可以看出,「走向全球化」的敘事顯然已被顛覆——即「賣出美國」資產。這正對美國以外的股市造成震盪,令年初買入該策略的投資者遭受重創。現在,鑑於美國經濟能源獨立(美國是能源淨出口國),全球投資者現在開始將長期衝突的預期計入股價。

進入第四周,以色列和伊朗對中東能源基礎設施的襲擊,例如卡塔爾最近遭受的液化天然氣生產中斷,這可能導致未來五年內無法繼續進行,這對嚴重依賴能源進口的國家來說是一個重大影響。

然而,韌性並不意味着(對美國經濟而言)免疫,這就是為什麼標普500指數和道瓊斯指數本周仍將觸及11月低點的原因。此外,下跌形態(標普500指數呈倒U型,道瓊斯指數呈倒V型)以及迅速蔓延至美國市場的擔憂情緒,也促使投資者爭相買入對沖工具,其中「對沖需求依然極高, VIX空頭頭寸被軋空並轉為淨多頭頭寸,股票空頭頭寸則飆升」。

伊朗戰火對美股未來的可能影響

目前,美股下行波動仍不能排除,尤其是有信貸市場指標顯示信貸壓力急劇上升,而且,根據歷史回測,目前的狀況不利。這也印證了這樣一種觀點:投資者不僅採取了更保守的策略,而且還擔心潛在的信貸崩潰,這可能會引發更深層次的金融危機,鑑於當前能源衝擊主要表現為供應鏈衝擊,聯儲局可能難以有效應對,從而削弱了其正面應對的能力。

上周能源價格飆升,一度重新接近了3月初的高點(但此後有所回落),投資者也因此消除了對未來12個月內再次降息的樂觀情緒,削弱了鴿派立場,即如果霍爾木茲海峽僵局持續更長時間,則維持估值在高位的可能性。儘管最近的一份報告表明,更多國家現在可以採取更積極的措施來「確保安全通過海峽」。

然而,具體以何種形式或何時實施?這些都是亟需緊急(甚至立即)回應的關鍵問題。市場不確定是否已做好應對進一步長期拖延的準備,因為高能源價格(包括能源產品價格進一步上漲)的威脅可能會逆轉2026年初較為溫和的經濟預測,並可能導致經濟衰退。

因此,伊朗戰爭似乎還有「幾周」的時間,之後纔會真正出現最嚴重的負面影響。更糟糕的是,如果投資者開始預期會出現類似上世紀70年代的滯脹局面,那麼也不能排除出現嚴重的熊市的可能性。

然而,事實是,如果不能重新控制霍爾木茲海峽,特朗普總統就很難找到脫身之計。而且,由於伊朗國內沒有出現任何起義跡象,伊朗伊斯蘭革命衛隊內部也沒有出現異議,伊朗政權很可能會採取非常強硬的策略。他們為了生存,承受了來自美國和以色列的持續打擊,這反而增強了他們堅持到底的決心,將政權的存亡視為一場來之不易的勝利。

如果美國現在不從伊朗手中徹底奪回霍爾木茲海峽的控制權就尋求退出,我們很可能陷入曠日持久的地緣政治困境,伊朗作為這條狹窄水道的實際守門人和過路費收取者,可能會掌握主動權。這種情況無疑會讓世界局勢更加惡化,而且隨着美國權衡是否要採取後續更強有力的干預措施從伊朗手中奪回海峽,也會顯著加劇地區衝突升級的風險。換句話說,所謂的「宣佈勝利然後一走了之」的退出策略現在實際上已經行不通了,美國的中東夥伴不會對此感到高興,他們很可能希望美國能夠堅持到底,而不是在目前這種情況下就此罷休。

在這種情況下,或許很容易理解為什麼標普500指數出現了相當迅速的拋售,如上圖所示,這也類似於倒U型下跌,標誌着對11月底部的重新測試,完成了輪動交易(從成長股到價值股)的顯著轉變。

與2025年4月因特朗普「解放日」引發的另一次事件驅動型市場崩盤相比,此次下跌的幅度較小。主要是由於特朗普對當時的局勢升級有所顧慮,並迅速緩和了局勢,幫助市場迅速回升至50周移動均線。

目前,這是自那以來美股首次在再次測試藍線的同時,重新審視熊市/衰退的相關問題。雖然目前尚未出現看漲反轉,表明投資者尚未積極逢低買入,但仍然有機會形成反轉,而這一反轉也錨定在上升的50周均線之上。

換句話說,如果市場認為近期的下跌已經基本反映了能源市場和滯脹擔憂可能帶來的最壞情況,那麼應該會在未來幾周內看到市場開始出現逆轉。

然而,如果看不到更多建設性的進展,或者市場認為為了結束危機,美國必須進行一場更漫長、更持久或更血腥的地面戰鬥來奪回霍爾木茲海峽(從而長期封鎖該海峽),那麼投資者甚至可能會開始將加息預期計入價格,因為聯儲局可能被迫應對油價接近200美元水平帶來的通脹壓力,以及隨之而來的經濟放緩的影響。考慮到美國股市和美國經濟在 2026 年初的良好狀態,這可能是伊朗戰爭可能帶來的最糟糕的後果之一。

考慮到預計到 2026 年人工智能領域的資本支出將接近7000億美元,市場甚至可能不得不接受一些延遲,因為超大規模數據中心運營商可能會開始將更令人擔憂的能源成本計入價格,然後暫停某些項目,直到這場不斷演變的衝突得到更明確的結束,而我們目前對此真的沒有任何答案。

因此,市場確實正處於拐點,價格走勢也印證了這一點。目前,雖然底部正在醞釀,但信號並不十分明確,市場仍然需要信號來驗證底部已經形成的判斷。

如果上述措施無效,標普500指數可能會出現更持續的下跌,因為其目前的市盈率仍高達20倍,遠高於歷史中位數15倍。如果企業盈利受到的影響是持續性的,並且會持續數個季度,而非目前這種短期影響,那麼目前的盈利預期上升趨勢甚至可能需要下調。